严禁销售误导防范经营风险ppt课件.ppt

ca****ng

1/10

2/10

3/10

4/10

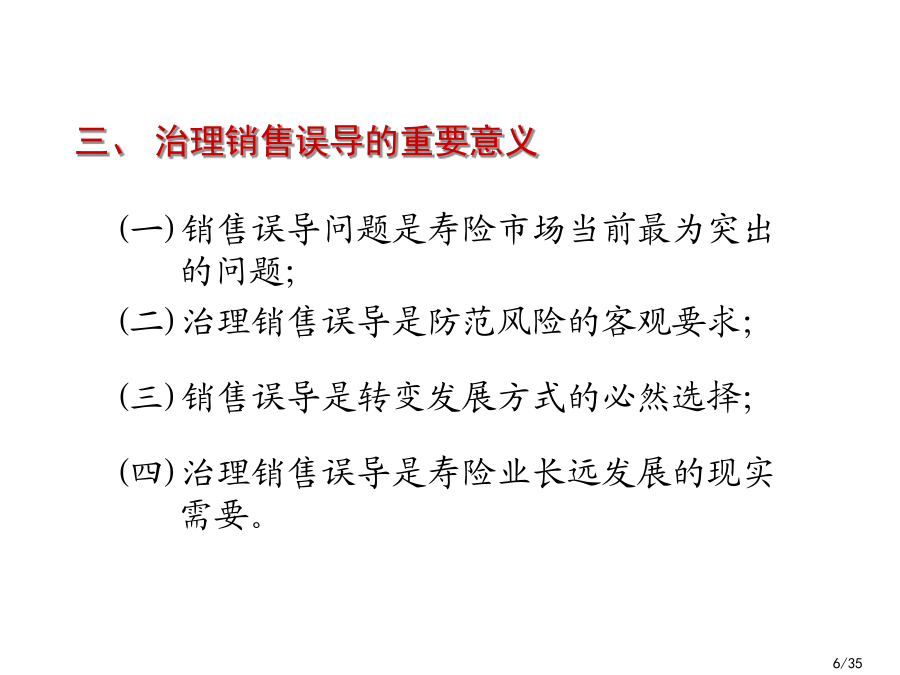

5/10

6/10

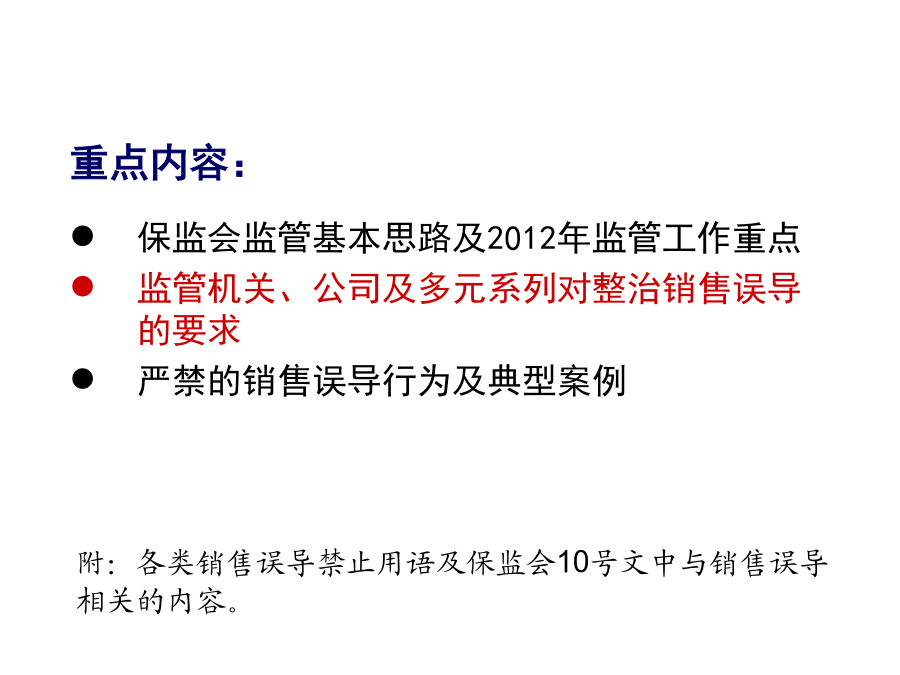

7/10

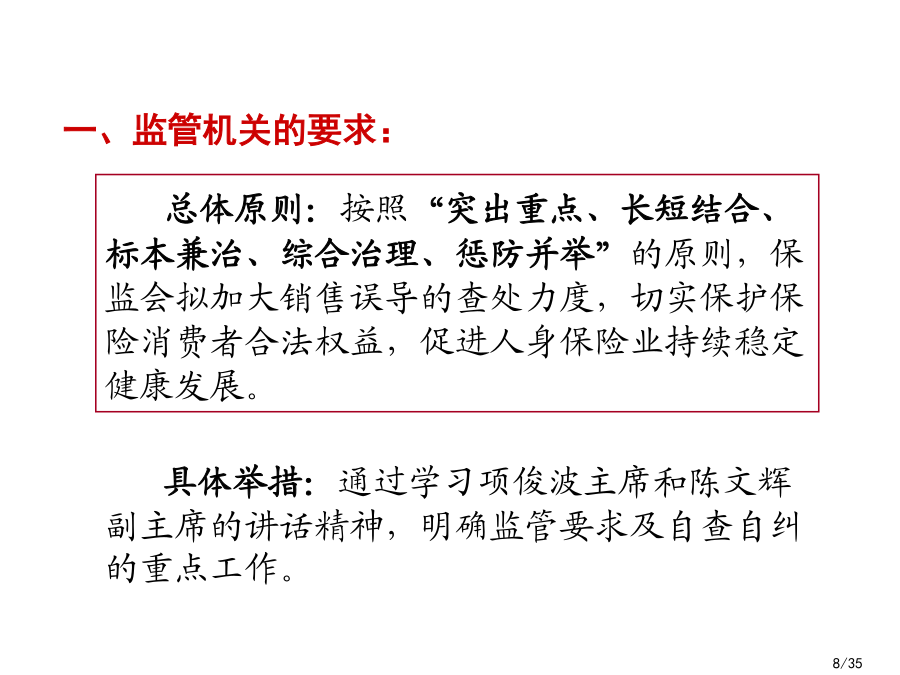

8/10

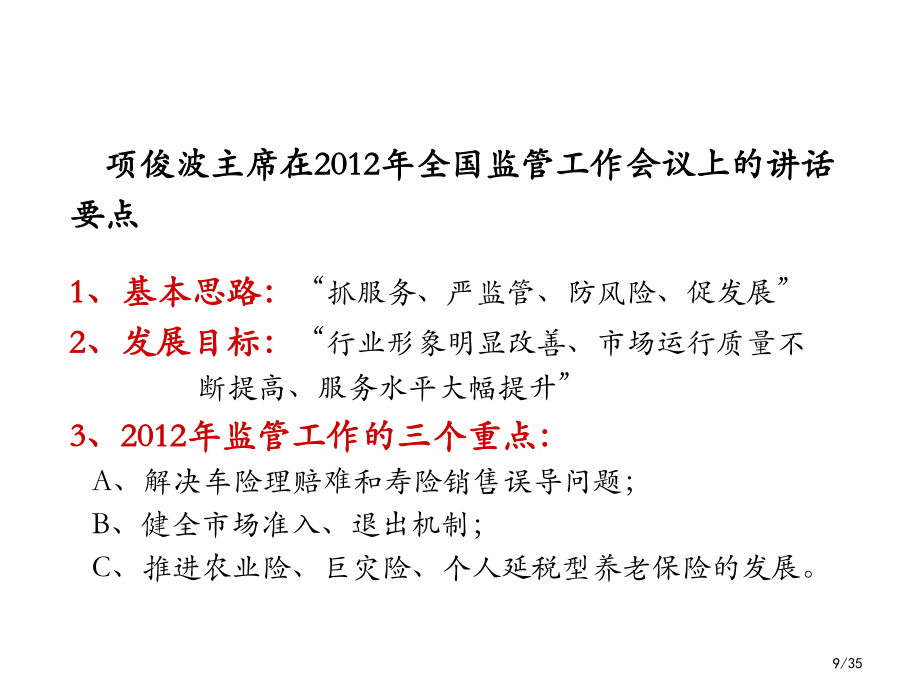

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

严禁销售误导防范经营风险ppt课件.ppt

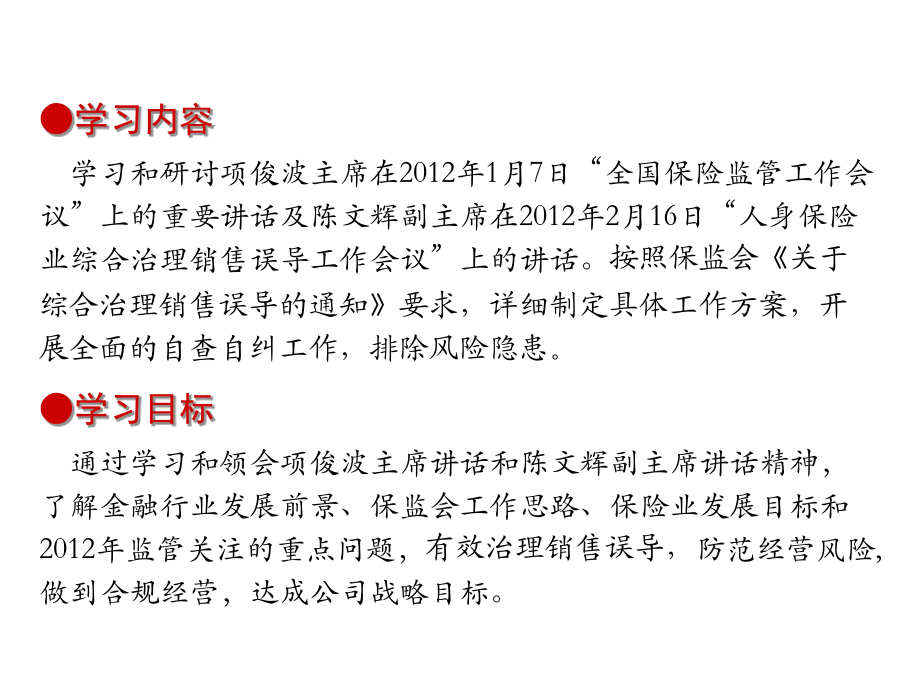

严禁销售误导防范经营风险●学习内容学习和研讨项俊波主席在2012年1月7日“全国保险监管工作会议”上的重要讲话及陈文辉副主席在2012年2月16日“人身保险业综合治理销售误导工作会议”上的讲话。按照保监会《关于综合治理销售误导的通知》要求,详细制定具体工作方案,开展全面的自查自纠工作,排除风险隐患。●学习目标通过学习和领会项俊波主席讲话和陈文辉副主席讲话精神,了解金融行业发展前景、保监会工作思路、保险业发展目标和2012年监管关注的重点问题,有效治理销售误导,防范经营风险,做到合规经营,达成公司战略目标。

诚信销售远离销售误导ppt课件.ppt

诚信销售远离误导课程大纲销售人员工作人员常见的销售误导方式课程大纲损害保险行业平台课程大纲违规查处扣分降佣解除合同杜绝销售误导持续积累客户细致经营客户提供优质服务捕获客户的心获得更大市场附录:销售误导的处罚规定中国保监会《保险营销员管理规定》中国保监会《保险营销员管理规定》杜绝“误导”违规行为,是我们全体销售伙伴的共同目标,让我们一起努力!保险行业有风险么?保险中介隐患此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!

防范销售误导知识88题new.doc

13生命人寿辽宁分公司“防范销售误导”知识题库1、利益演示应当坚持审慎的原则,用于利益演示的分红保险、投资连结保险的假设投资回报率或者万能保险的假设结算利率不得超过中国保监会规定的最高限额。2、保险公司不得委托没有取得经营保险代理业务许可证的商业银行网点开展代理保险业务。3、总公司对产品行销辅助工具进行统一管理的部门是精算部。4、商业银行通过电话销售保险产品的,应当先征得客户同意;销售人员应当是具有保险销售从业人员资格的商业银行人员;销售行为应当按照统一的规范用语进行,明确告知客户销售的是保险产品,销售过

销售风险防范PPT课件.pptx

业务系统班技术手册第一章销售风险防范说明客户信用管理评估表(针对是经销商的评估)评估表评估表评估表信用回款评价信用回款评价经营能力评价客户经营能力的强弱标志其销售能力的大小,也直接影响业务销售业绩的好坏经营能力评价客户经营能力的强弱标志其销售能力的大小,也直接影响业务销售业绩的好坏信用等级标准评估表(针对是行政事业单位的评估)评估表(针对是行政事业单位的评估)评估表评估表信用回款评价信用回款评价信用等级标准评估表(针对是终端的评估)评估表评估表评估表信用回款评价信用回款评价信用等级标准信用等级标准客户信用

加强内部基础管理-防范企业经营风险ppt课件.ppt

加强内部基础管理防范企业经营风险目录涉外企业海关事务管理--概述涉外企业海关事务管理--概述政策性强涉外企业海关事务管理--基本内容关务问题涉外企业海关事务管理--存在的主要困扰六怕涉外企业海关事务管理--存在的主要困扰实现企业关务管理风险预警和自我调控Q&A后面内容直接删除就行资料可以编辑修改使用资料可以编辑修改使用资料仅供参考,实际情况实际分析感谢您的观看和下载