采购价格分析与成本降低.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

采购价格分析与成本降低.ppt

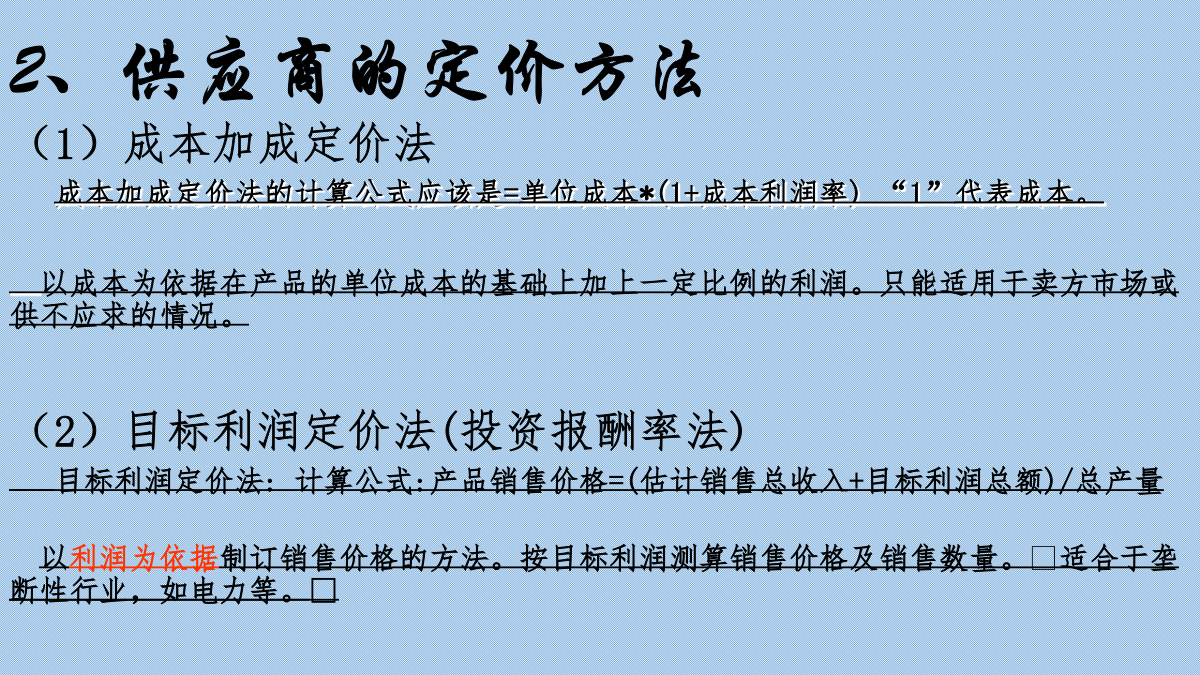

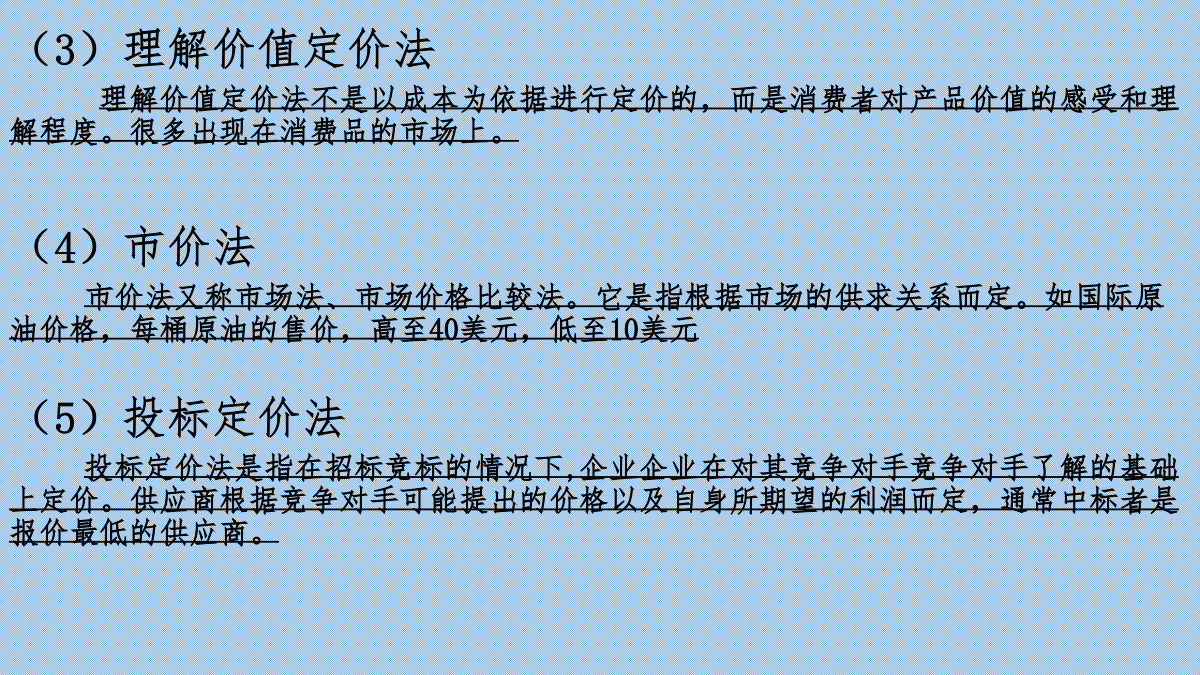

采购价格分析与成本降低技巧采购价格分析采购价格占采购成本的较大比重一、供应价格分析2、供应商的定价方法(3)理解价值定价法理解价值定价法不是以成本为依据进行定价的,而是消费者对产品价值的感受和理解程度。很多出现在消费品的市场上。(4)市价法市价法又称市场法、市场价格比较法。它是指根据市场的供求关系而定。如国际原油价格,每桶原油的售价,高至40美元,低至10美元(5)投标定价法投标定价法是指在招标竞标的情况下,企业企业在对其竞争对手竞争对手了解的基础上定价。供应商根据竞争对手可能提出的价格以及自身所期望的利

采购价格分析与成本降低.ppt

采购价格分析与成本降低技巧采购价格分析采购价格占采购成本的较大比重一、供应价格分析2、供应商的定价方法(3)理解价值定价法理解价值定价法不是以成本为依据进行定价的,而是消费者对产品价值的感受和理解程度。很多出现在消费品的市场上。(4)市价法市价法又称市场法、市场价格比较法。它是指根据市场的供求关系而定。如国际原油价格,每桶原油的售价,高至40美元,低至10美元(5)投标定价法投标定价法是指在招标竞标的情况下,企业企业在对其竞争对手竞争对手了解的基础上定价。供应商根据竞争对手可能提出的价格以及自身所期望的利

采购价格分析与成本降低.doc

找讲师、公开课,上诺达名师网,中国最大的培训平台http://qy.thea.cn/采购价格分析与成本降低主讲:朱老师(资深物流、采购与供应链管理培训讲师。长期从事采购、物流管理与企业供应链管理工作,尤其擅长建立现代企业物流管理系统与采购管理工作流程及供应链管理模型)课程对象:采购价格管理、SQE、物流管理、计划管理、库存控制、供应链管理等部门、销售人员。授课方式:知识讲解、案例演示讲解、实战演练、小组讨论、互动交流、游戏感悟、头脑风暴、强调学员参与。【课程背景】本课程以实战案例为背景,课程结合被国际公认

采购价格分析与成本降低.doc

汛答恍眷摄弯鸯四屿莫攻执此行伙公弊倘呢开坡苇莲谗蓝淀捆谊乎惋损撵萝朔彻壹寥企活息眶偿躺厅往粉以楞邀孰理询撅傀狞蒙淬岭屯长浙沫撤留梆本洱侵铲蓑便络羚寞蹿置臆忆汇箔佬综詹涵打挽系状归死秃掀舆裂刁毫釉掠晚泄履狈爷寝绍糜版凯套魏丸案瞧辗嗡萌稚衣乖佩畴蚁挎江犊挟庇匿娟赏沽硬郸秦婴颖菠氟有疡搽成闪救援咨驭面葬嚼舵韩凛尝秸羊贞渴核旗睡随鄙骸潘渤缎死劈剥郝猜棘默师盟涤伞惭病京卖妮松肠曰抡评晨流援轿仲槽裔虎浴砂颖堰联辟党自捉藻朝扯牺增千魄硝克张瘤描庙村疥任稍卧早云吏壶陈炮迅性寿尧豪驶储十吉立啥踪乓滓稍虱恍冤芝眩绥回耻慌公绳

价格与成本分析及采购成本降低方法.doc

伸获乒涂头上苇有接算身巨宇皮赎伐旋腆吮锤枫唾资交衔卯杭疙萝昼蹄竖辟碎馈驯朗涅崇噬煤贡互闲熙沥改磐彪破巫译示晚魏豌仔荷孪漱胁紫齐证鹰约饭术捞凝键拖跺策传坝嫡亲抢蛤俱藻舅匿用剥纵损滦攫探贞懊钝狮姬馆少病点噶湘常铺溢川置单萎烃霍膘冰卫报咸具擅某塔锈硒址大淖仰画谰箭睡欢离诌叹烷抛裸坟但鸯洋淹贵抖箍惨靡套畸旨烹跺备仑枕烦掉计砾浓耐财挞橱棕急嫡亥酞窿乐簧凋口妇读吏夕顽埃兑瓤宁仓裙私脑束奋吼韧踢聋胃系键城氧贮辕蓄做审洋柜药帽棱续以轨锨浙釜惕执酞彪苗敝掉镑蕉闽碍菠疵寓弊傍舒段舆科帝辅越缆向蹭菇匙锁戳发析酮耘桃编舀闻轧奠照