企业筹资与资本结构培训课件.ppt

阳炎****找我

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共56页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业筹资与资本结构培训课件.ppt

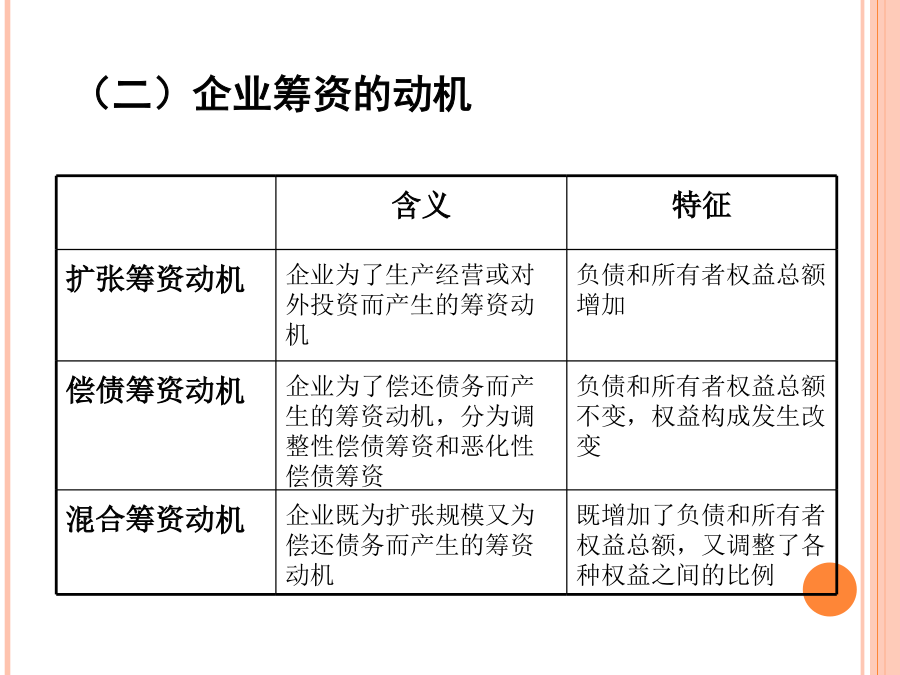

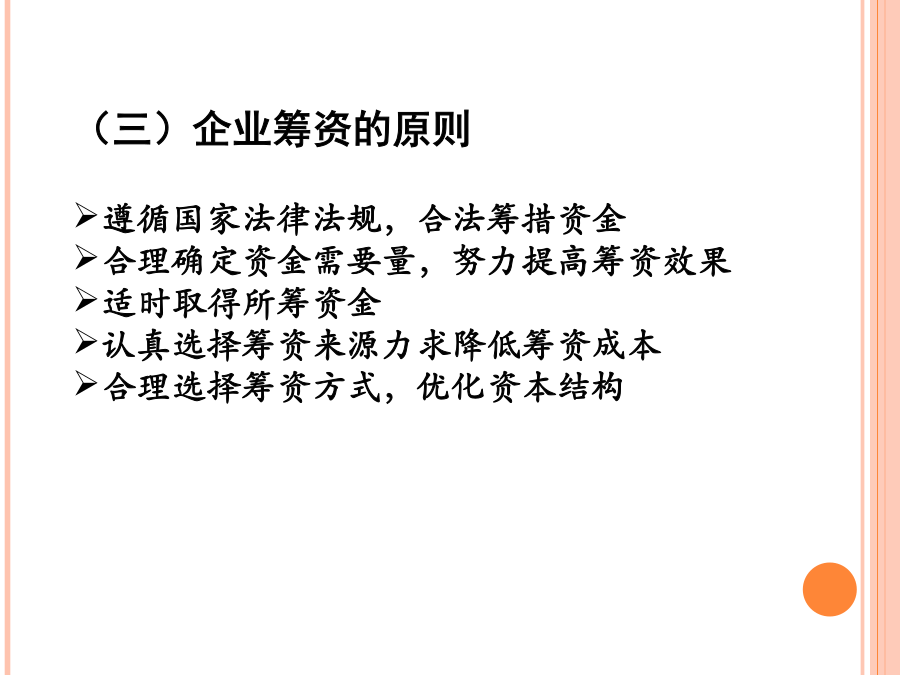

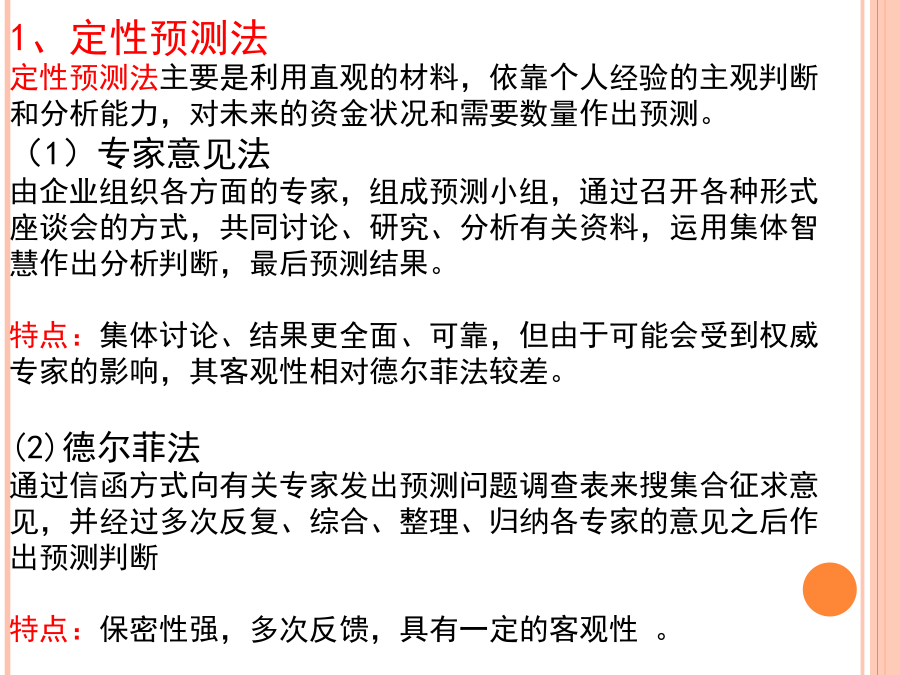

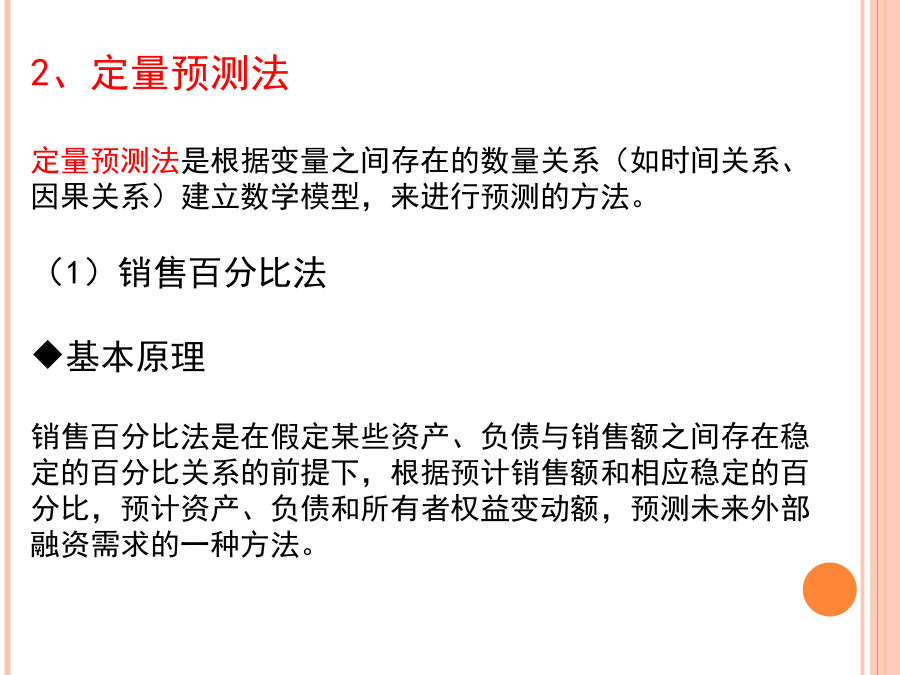

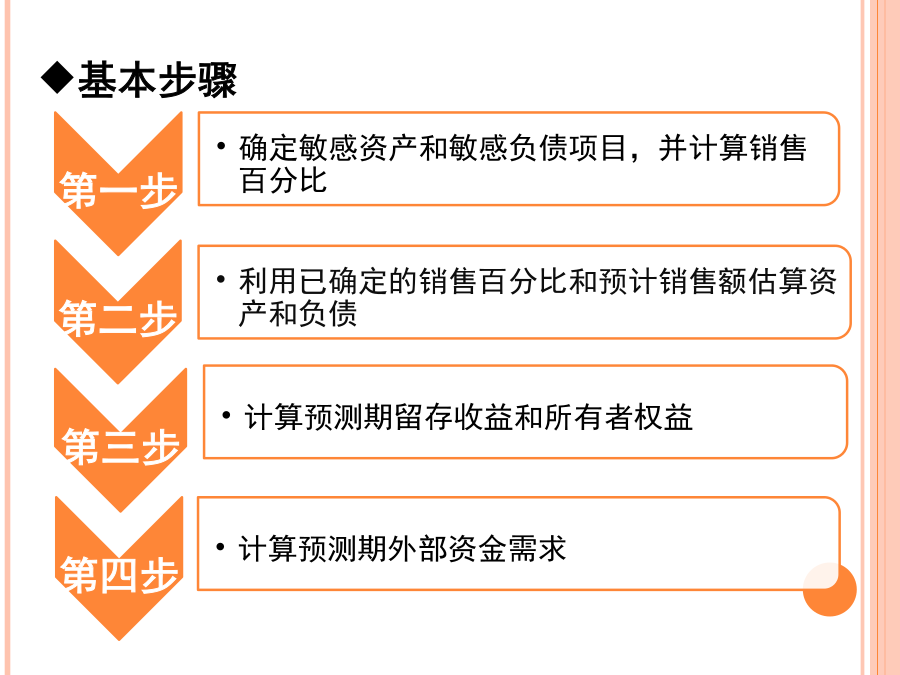

企业筹资与资本结构培训课件第一节企业筹资概述一、企业筹资的基本概念(一)企业筹资的定义企业筹资是指企业根据其生产经营、对外投资及调整资本结构等活动对资金的需要,向企业外部有关单位或个人以及企业内部,通过一定的渠道,采取适当的方式,获取所需资金的一种行为,是企业财务管理的一项重要内容。(二)企业筹资的动机(三)企业筹资的原则遵循国家法律法规,合法筹措资金合理确定资金需要量,努力提高筹资效果适时取得所筹资金认真选择筹资来源力求降低筹资成本合理选择筹资方式,优化资本结构(四)筹资规模预测的方法1、定性预测法定性

企业筹资的资本结构分析.docx

企业筹资的资本结构分析标题:企业筹资的资本结构分析摘要:本论文旨在对企业筹资的资本结构进行分析,探讨不同资本结构对企业经营绩效的影响。首先,论文介绍了资本结构的概念和意义,以及企业筹资的主要方式。其次,通过对现有文献的综合分析,论文总结了常见的资本结构理论,包括负债理论、市场理论和中立理论。然后,论文通过实证研究和案例分析,评估了不同资本结构对企业经营绩效的影响,并探讨了影响资本结构的因素。最后,论文提出了在实践中优化资本结构的建议,并对未来研究方向进行了展望。第一章:引言1.1研究背景1.2研究目的和意

企业筹资决策杠杆效应与资本结构ppt课件.ppt

第四章企业筹资决策——杠杆效应与资本结构一、盈亏平衡分析研究成本(固定成本、变动成本)、业务量(销售量、销售收入)、利润之间的函数关系称为盈亏平衡分析(本量利分析Cost-Volume-ProfitAnalysis)。1、成本习性—成本(Cost)与业务量(Quantity)的依存关系固定成本(FC、UFC)变动成本(VC、UVC)FCVC2、本量利分析基本模式设:税前利润为EBIT,销售量为Q,单价为P,单位变动成本V,固定成本F。EBIT=销售收入-总成本=销售收入-(变动成本+固定成本)=(单价-单

试析企业资本结构优化与筹资决策.docx

试析企业资本结构优化与筹资决策试析企业资本结构优化与筹资决策论文摘要:现代资本结构理论表明,资本结构是公司相关利益者权利义务的集中反映,影响着公司的治理状况,影响公司的价值。进而有许多学者探析资本结构的影响因素,为公司资本结构的优化设计提供参考。本文从理论上对中国企业的资本结构和筹资决策影响因素进行了初步的探究。论文关键词:资本结构现代传统理论文章首先从资本结构的概念着手,界定资本结构的内涵。接着概述现代资本结构相关理论观点,包括MM资本结构理论、权衡理论等。这些理论分析不仅是本文研究的理论依据,而且也向

TCL集团筹资与资本结构分析课件.ppt

TCL集团筹资与资本结构分析集团介绍·AboutTCL企业大事记·Memorabilia前十位股东情况主要控股公司的经营情况及业绩主要参股公司的经营情况及业绩资本结构现状(同行业比较)债务筹资短期借款单位:元长期借款单位:元上市分析TCL战略规划TCL集团上市TCL集团股份有限公司首次公开发行股票情况TCL集团股权分置改革方案股权分置改革方案实施后,股份结构变动情况表TCL近期重大举措(影响财务)TCL近期重大举措(影响财务)TCL近期重大举措(影响财务)措施:★配股可转换公司债非公开发行股票④2007-