日化行业企业内部控制培训方案.pptx

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共166页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

日化行业企业内部控制培训方案.pptx

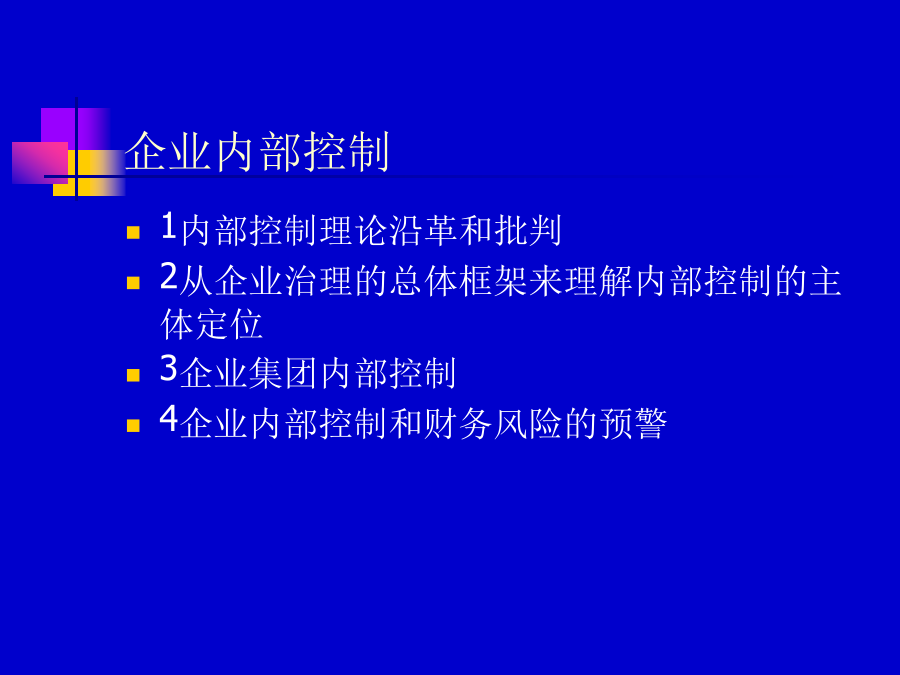

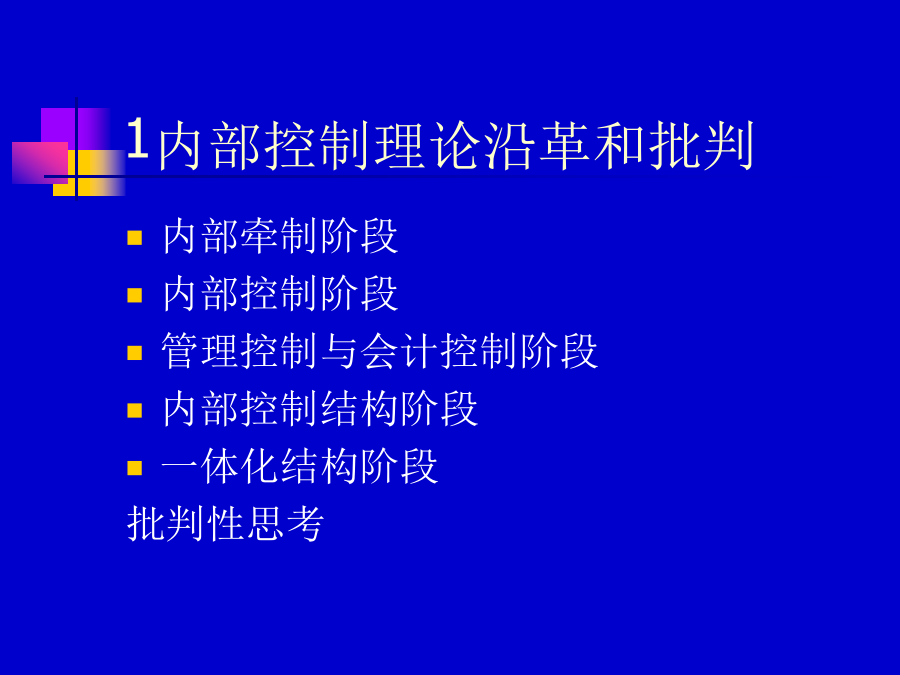

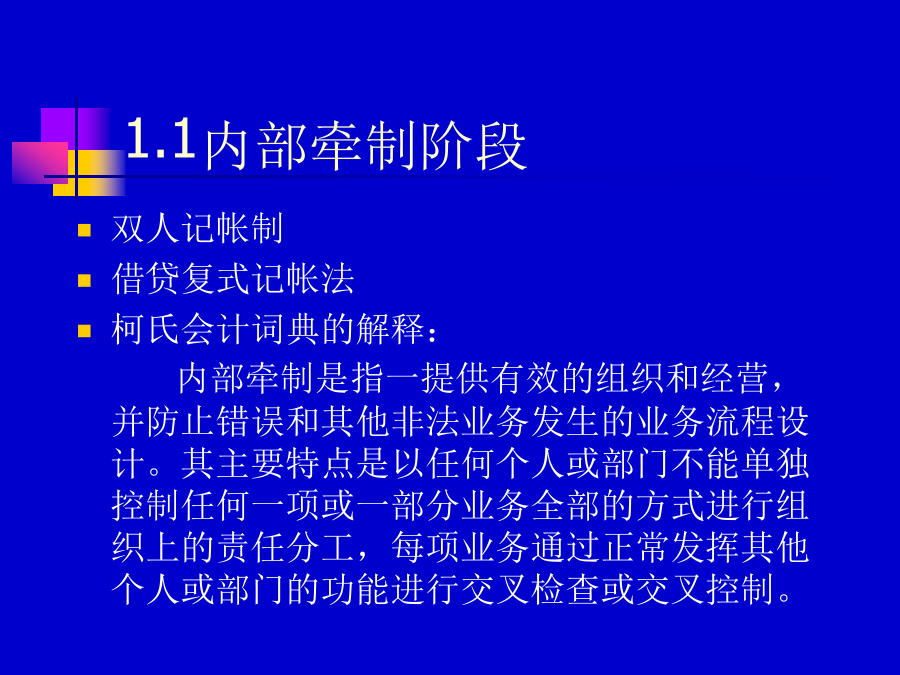

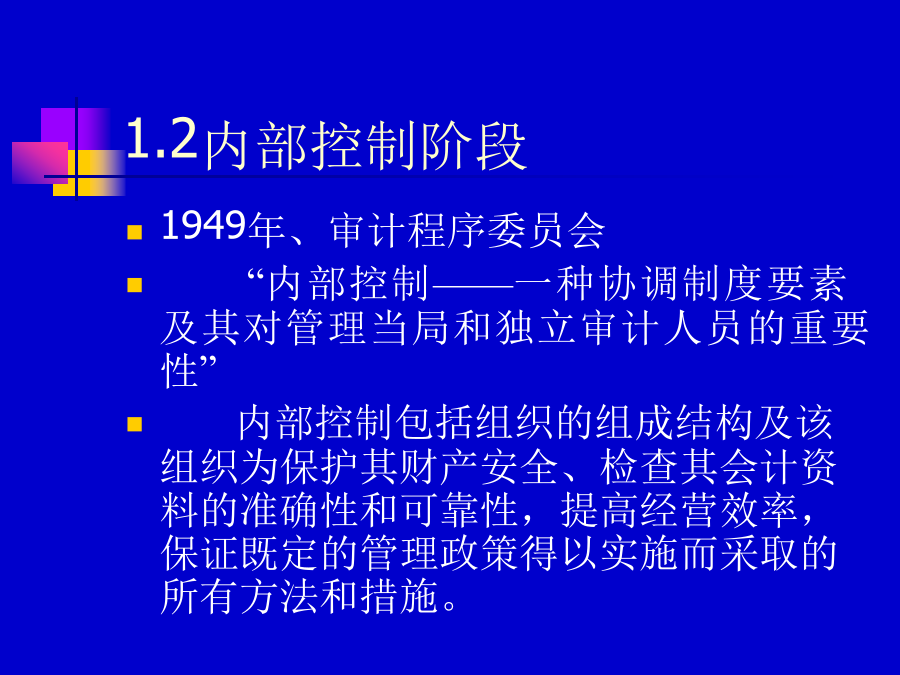

企业内部控制1内部控制理论沿革和批判1.1内部牵制阶段1.2内部控制阶段1.3管理控制与会计控制阶段1.4内部控制结构阶段1.5一体化结构阶段内部控制管理报告的实证研究内部控制的组成要素1.6企业内部控制批判性思考内部控制是相对于外部控制而言的,更确切地说内部控制是在组织内部针对不同的控制主体在其可控范围为了实现其既定的目标,以信息沟通为基础,采取一定的方法,对影响其目标实现的可控因素所作出的一切努力。这一概念涵盖了控制主体、控制客体、控制目标、控制手段和信息沟通等具体内容。一般意义的内部控制必须分解为不

日化行业企业内部控制方案.pptx

日化行业企业内部控制制度专业培训.pptx

内部控制制度培训一、走进内部控制-基本概念阐述二、投资与融资控制三、管理控制及其他重要控制四、内部控制的实施五、内部控制制度的维护与更新六、问题与讨论第一部分走进内部控制--基本概念阐述经营回报与风险什么是风险?管理风险风险如何最小化?内部控制如何降低风险?内部控制的重要性(续)内控对于新疆德隆的意义什么是内部控制?内部控制的发展历程内部控制分为:内控系统的整体架构控制环境控制环境-管理哲学和经营风格控制环境-管理哲学和经营风格控制环境-管理哲学和经营风格独立董事专门委员会设立审计委员会,及委员会成员资格

日化行业企业内部控制分析.pptx

Page-0Page-1Page-2Page-3Page-4Page-5Page-6Page-7Page-8Page-9Page-10Page-11Page-12Page-13Page-14Page-15Page-16Page-17Page-18Page-19Page-20Page-21Page-22Page-23Page-24Page-25Page-26Page-27Page-28Page-29Page-30Page-31Page-32Page-33Page-34Page-35Page-36Page-3

日化行业企业内部控制分析.pptx

日化行业企业内部控制分析第一部分内部控制案例分析二、神话的破灭三、内部控制分析巴林银行倒闭案内部控制方面的分析-----不见过程的败落巴林银行倒闭案内部控制方面的分析-----不见过程的败落二、内部控制方面的分析第二部分内部控制概述(二)国内的看法(一)国外的看法(一)国内的看法内部控制的概念完善的内部控制体系,是人、财、物三维之间的“无缝”整合。1.控制环境2.风险管理3.控制活动职责分工4.信息与沟通主要包括以下内容:5.监督三、内部控制的作用及局限性三、内部控制的作用及局限性第三部分会计控制“基本规