套利定价模型.ppt

佳晨****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共70页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

套利定价模型套利定价模型((Arbitrage.pdf

第第六六章章套利定价模型套利定价模型((ArbitrageArbitragePricingPricingTheory)Theory)与与资本市场的资本市场的无套利均衡分析无套利均衡分析本章主要问题和学习重点本章主要问题和学习重点了解和掌握金融市场均衡的特殊机制--无套利均衡机制掌握无套利均衡下的证券收益与风险的关系APT是作为CAPM的替代物而问世的。CAPM的验证涉及对市场组合是否有效的验证,但是这在实证上是不可行的。于是针对CAPM的单因素模型,罗斯提出目前被统称为APT的多因素模型来取代它。第一

套利定价模型.ppt

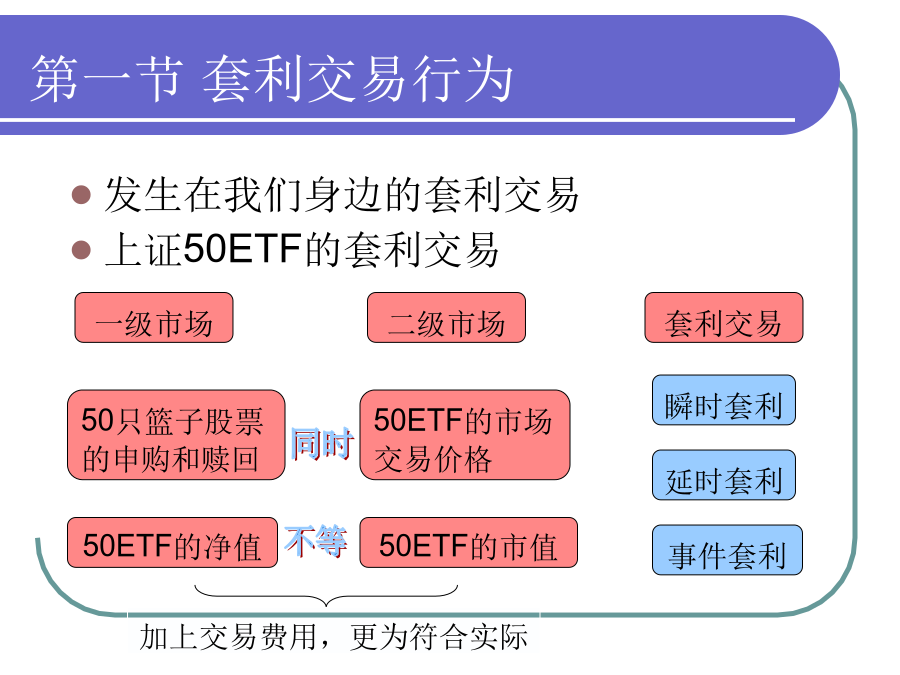

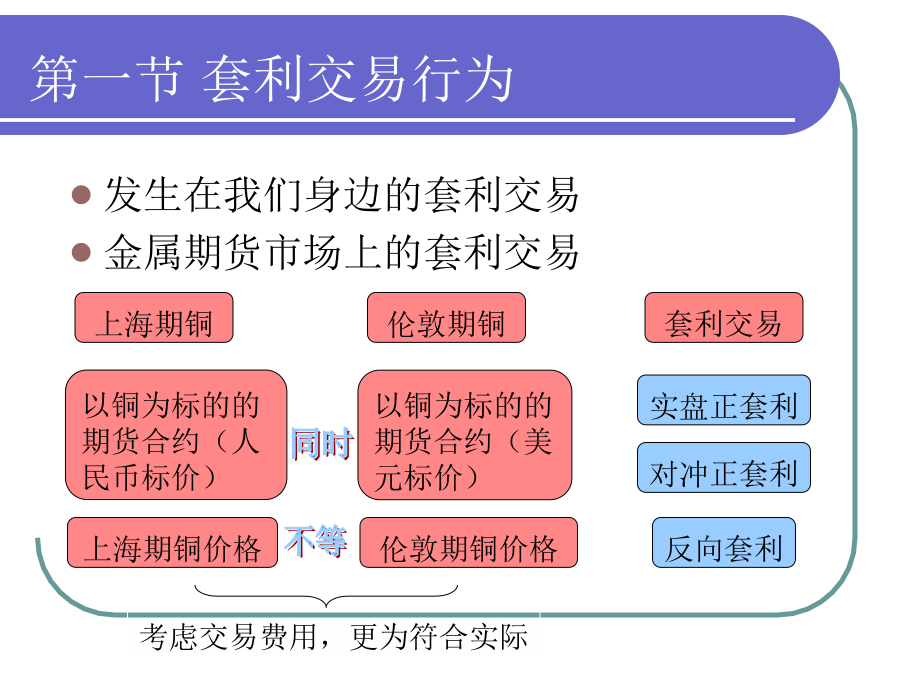

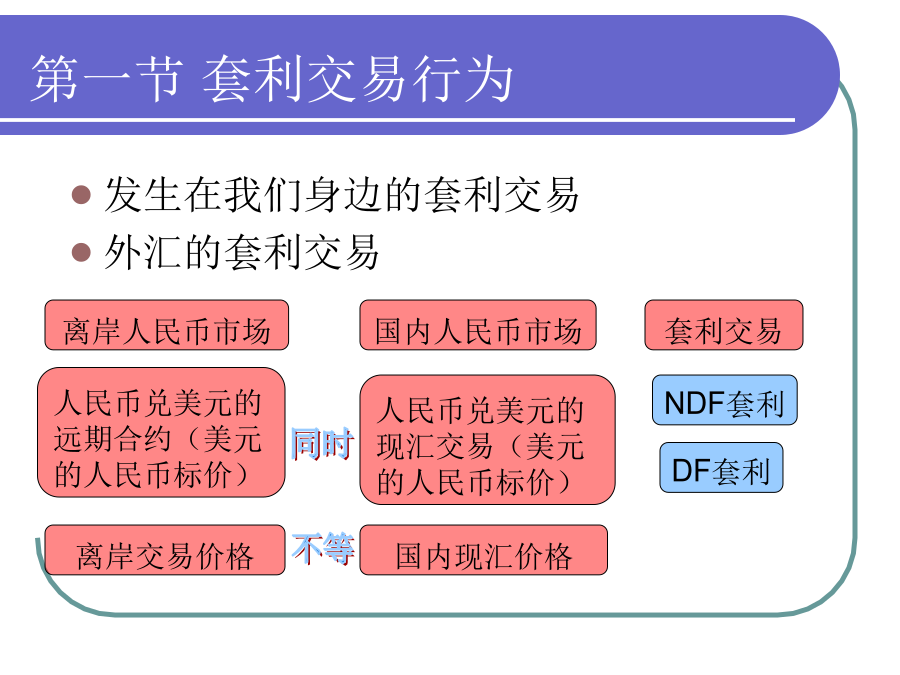

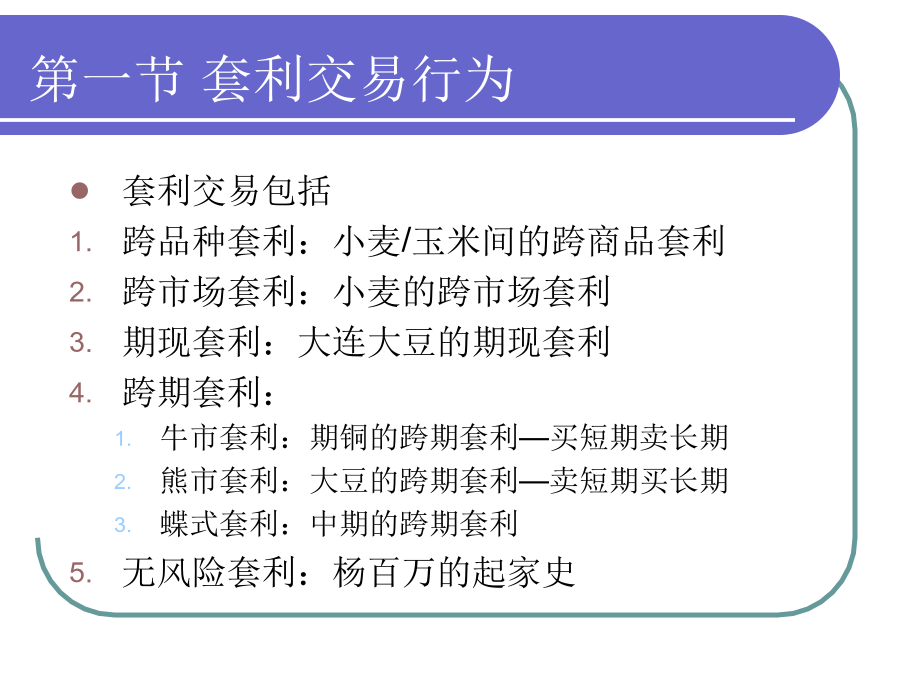

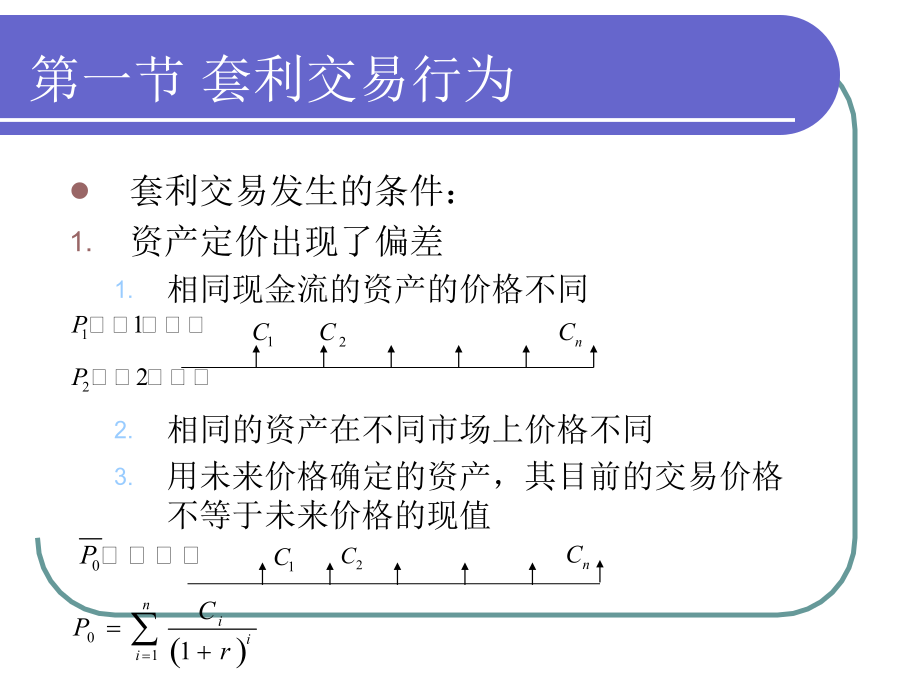

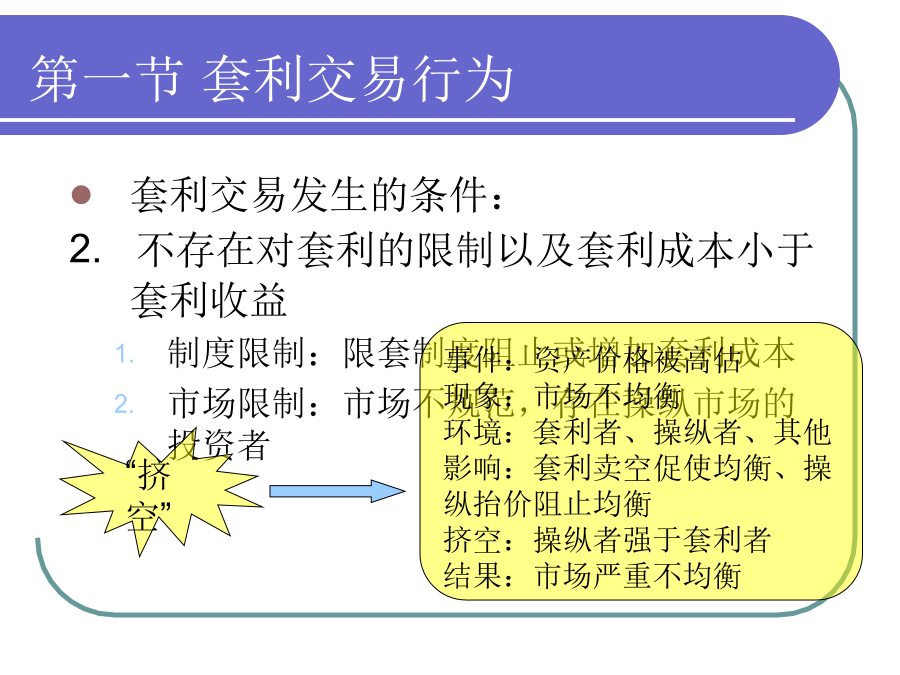

第七章套利定价理论—金融市场的套利均衡机制第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第二节投资预期收益的多因素模型第二节投资预期收益的多因素模型市场指数模型(单因素模型)根据市场指数模型投资者主要研究和预测市场指数的变化率然后根据不同资产的得到其预期收益率即可;市场指数模型通常适用于比较的投资组合;请同学们回忆一下资本市场

套利定价模型.ppt

第七章套利定价理论—金融市场的套利均衡机制第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第二节投资预期收益的多因素模型第二节投资预期收益的多因素模型市场指数模型(单因素模型)根据市场指数模型投资者主要研究和预测市场指数的变化率然后根据不同资产的得到其预期收益率即可;市场指数模型通常适用于比较的投资组合;请同学们回忆一下资本市场

套利定价模型.ppt

第七章套利定价理论—金融市场的套利均衡机制第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第二节投资预期收益的多因素模型第二节投资预期收益的多因素模型市场指数模型(单因素模型)根据市场指数模型,投资者主要研究和预测市场指数的变化率,然后,根据不同资产的得到其预期收益率即可;市场指数模型通常适用于比较的投资组合;请同学们回忆一下资本市场线的内容;第二节投资预期收益的多因素模型第二节投资预期收益的

套利定价模型.ppt

第七章套利定价理论—金融市场的套利均衡机制第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第一节套利交易行为第二节投资预期收益的多因素模型第二节投资预期收益的多因素模型市场指数模型(单因素模型)根据市场指数模型,投资者主要研究和预测市场指数的变化率,然后,根据不同资产的得到其预期收益率即可;市场指数模型通常适用于比较的投资组合;请同学们回忆一下资本市场线的内容;第二节投资预期收益的多因素模型第二节投资预期收益的