我国的出口退税制度及出口退税机制改革.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共94页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

我国的出口退税制度及出口退税机制改革.ppt

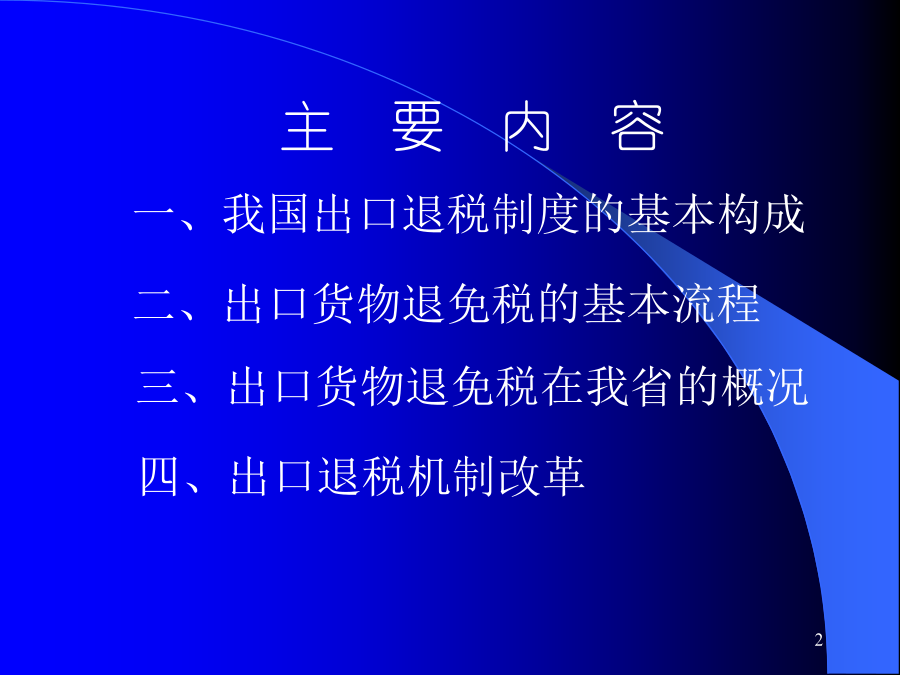

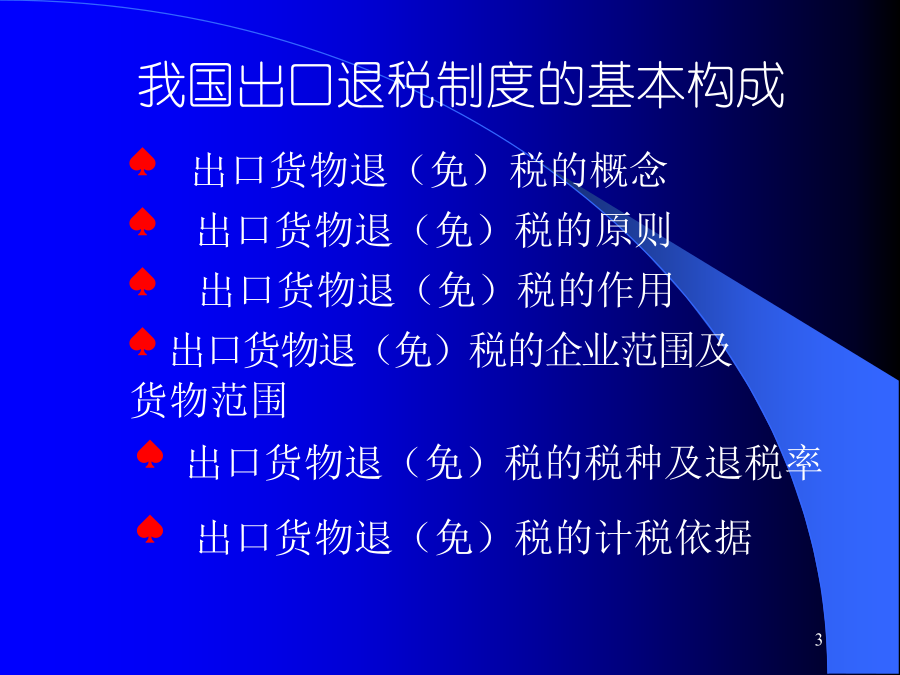

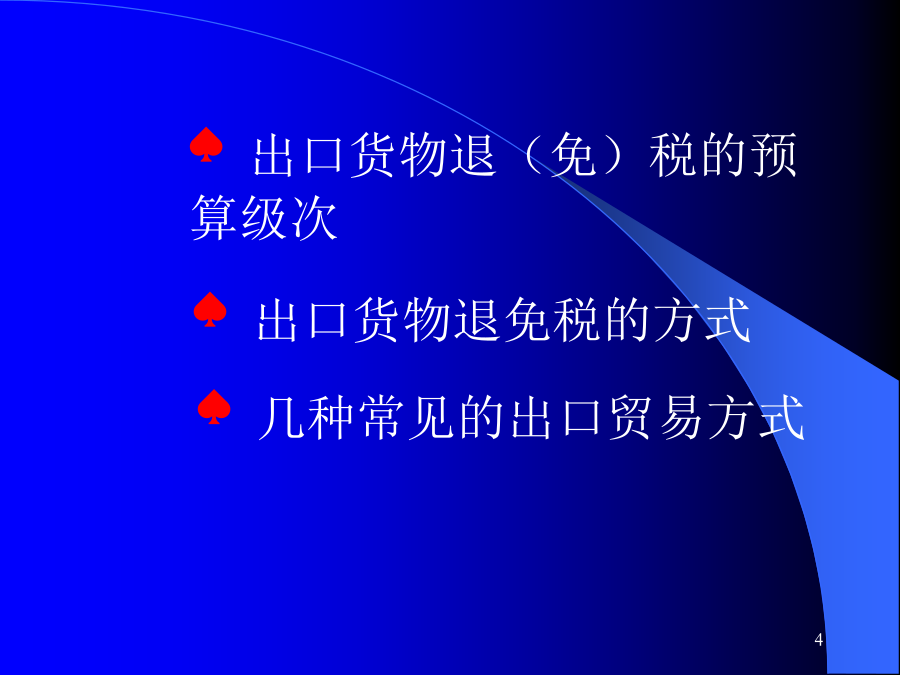

山东省出口退税机制改革与企业应对措施我国出口退税制度的基本构成♠出口货物退免税的方式一、出口货物退(免)税的概念二、出口货物退(免)税的原则(二)属地管理的原则首先,流转税是按属地管理的原则来制定各项规定的。其次,出口退税所涉及的税种为流转税,而流转税最终由消费者负担,出口货物的消费地在国外,其流转税应由进口国征收,因此出口国对报关出口的货物所含流转税应予退还。同样道理,对进口货物征收进口环节增值税和消费税也是我国主权的体现。(三)零税率原则零税率是指应货物的销售收入中应缴纳的间接税为零,零税率原则也就是

我国的出口退税制度及出口退税机制改革.ppt

山东省出口退税机制改革与企业应对措施我国出口退税制度的基本构成♠出口货物退免税的方式一、出口货物退(免)税的概念二、出口货物退(免)税的原则(二)属地管理的原则首先,流转税是按属地管理的原则来制定各项规定的。其次,出口退税所涉及的税种为流转税,而流转税最终由消费者负担,出口货物的消费地在国外,其流转税应由进口国征收,因此出口国对报关出口的货物所含流转税应予退还。同样道理,对进口货物征收进口环节增值税和消费税也是我国主权的体现。(三)零税率原则零税率是指应货物的销售收入中应缴纳的间接税为零,零税率原则也就是

我国出口退税机制.docx

我国出口退税机制我国出口退税机制我国出口退税机制【1】提要出口退税产生于国际贸易,是指对报关出口货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,从而使出口商品以不含税价格进入国际市场参与国际竞争的一种政策制度。我国自1985年开始实行出口退税政策以来,先后多次进行退税机制改革,频繁调整退税率,使出口企业无法对生产经营进行长期、科学的规划,同时制度本身还存在一定的局限性。本文在介绍出口退税理论的基础上,通过分析现行制度的主要内容及存在的问题,借鉴国际经验,探讨我国出口退税机制改革思路。一、

我国出口退税机制.docx

我国出口退税机制我国出口退税机制【1】提要出口退税产生于国际贸易,是指对报关出口货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,从而使出口商品以不含税价格进入国际市场参与国际竞争的一种政策制度。我国自1985年开始实行出口退税政策以来,先后多次进行退税机制改革,频繁调整退税率,使出口企业无法对生产经营进行长期、科学的规划,同时制度本身还存在一定的局限性。本文在介绍出口退税理论的基础上,通过分析现行制度的主要内容及存在的问题,借鉴国际经验,探讨我国出口退税机制改革思路。一、出口退税涵义出口

我国出口退税机制.docx

我国出口退税机制我国出口退税机制我国出口退税机制【1】提要出口退税产生于国际贸易,是指对报关出口货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,从而使出口商品以不含税价格进入国际市场参与国际竞争的一种政策制度。我国自1985年开始实行出口退税政策以来,先后多次进行退税机制改革,频繁调整退税率,使出口企业无法对生产经营进行长期、科学的规划,同时制度本身还存在一定的局限性。本文在介绍出口退税理论的基础上,通过分析现行制度的主要内容及存在的问题,借鉴国际经验,探讨我国出口退税机制改革思路。一、