指数Levy跳扩散模型下一类新型期权的定价研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

指数Levy跳扩散模型下一类新型期权的定价研究.pptx

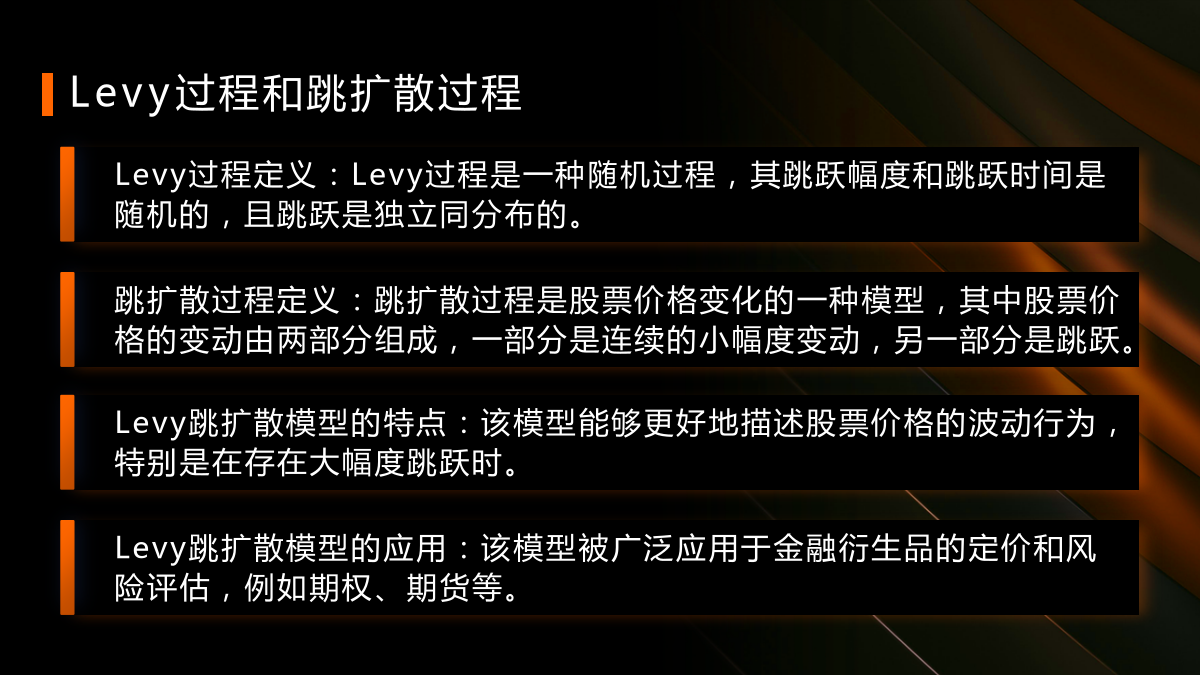

汇报人:/目录0102模型背景和意义Levy过程和跳扩散过程模型参数和变量03新型期权的概念和分类新型期权的特点和优势新型期权的定价方法和研究现状04标的资产价格模型无套利定价原则和风险中性概率测度期权定价公式的推导和求解05数据来源和处理实证分析方法和结果案例研究和分析06研究结论和贡献对实际应用的建议和展望研究不足和未来研究方向汇报人:

双指数跳扩散模型下的期权定价及应用的中期报告.docx

双指数跳扩散模型下的期权定价及应用的中期报告本中期报告的研究对象是双指数跳扩散模型下的期权定价及其应用。首先,我们简要介绍了期权定价和双指数跳扩散模型的基本概念和理论知识。接着,我们分析了该模型的参数估计方法及其稳定性,并使用真实股票市场数据对其进行了模型检验。然后,我们利用该模型进行了期权定价的实证研究,并探讨了其应用价值。在对模型进行检验的过程中,我们使用了美国纽约证券交易所的股票市场数据,并采用了最大似然估计和贝叶斯估计等多种方法进行参数估计。实证结果表明,双指数跳扩散模型能够较好地描述真实股票市场

双指数跳扩散模型下的期权定价及应用的综述报告.docx

双指数跳扩散模型下的期权定价及应用的综述报告双指数跳扩散模型是在传统的随机波动率模型和跳跃扩散模型的基础上开发出来的一种新型金融衍生品定价模型,主要用于期权定价和风险管理。相比于传统的欧式期权定价模型和布莱克-肖尔茨模型,双指数跳扩散模型更加适用于处理实际市场的非对称性、厚尾、波动率聚集等现象,在金融市场和金融衍生品价格的预测方面具有更高的精度和准确性。双指数跳扩散模型是由两个指数随机过程和一个蓄水池模型组成的。指数随机过程反映了资产价格和波动率之间的关系,而蓄水池模型则用于模拟跳跃过程,即资产价格出现大

双指数跳扩散模型下的期权定价及应用的任务书.docx

双指数跳扩散模型下的期权定价及应用的任务书任务目标:本文旨在利用双指数跳扩散模型,研究期权定价和应用。具体来说,本文的目标是:1.建立双指数跳扩散模型,包括数学定义和模型性质。2.探讨双指数跳扩散模型在期权定价中的应用,包括期权定价公式的推导和计算方法的介绍。3.分析期权Greeks(Delta、Gamma、Vega)在双指数跳扩散模型下的计算方法和特征,并探讨其在风险管理中的应用。4.运用MonteCarlo方法进行数值计算,验证模型的可靠性和有效性。任务步骤:1.研究文献,了解双指数跳扩散模型的基本原

一类更新跳扩散模型下的期权定价研究的综述报告.docx

一类更新跳扩散模型下的期权定价研究的综述报告随着金融市场的复杂性和波动性上升,期权定价成为了研究的焦点之一。传统的期权定价模型,如Black-Scholes模型和Cox-Ross-Rubinstein(CRR)二项式模型都是基于股票价格的随机行为来进行建模的。随着对市场中非线性行为的发现,一些研究人员提出了一些新的模型,其中包括更新跳扩散模型。更新跳扩散模型是对扩散模型的拓展,它可以更准确地捕捉价格中的突变和不确定性。该模型的基本假设是股票价格是由两个部分组成的:随机扩散部分和跳跃部分。其中,随机扩散部分