内控视角下企业全面预算管理探讨.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

内控视角下企业全面预算管理探讨.pptx

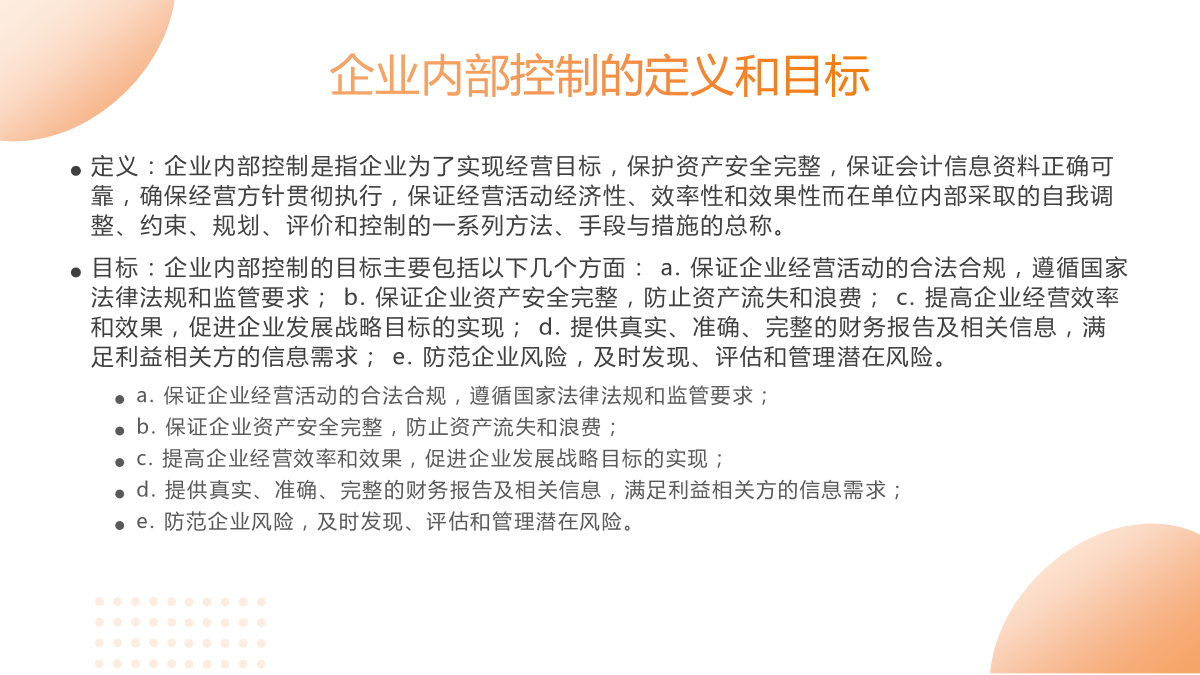

内控视角下企业全面预算管理探讨CONTENTS单击添加章节标题企业内部控制与全面预算管理概述定义:企业内部控制是指企业为了实现经营目标,保护资产安全完整,保证会计信息资料正确可靠,确保经营方针贯彻执行,保证经营活动经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手段与措施的总称。目标:企业内部控制的目标主要包括以下几个方面:a.保证企业经营活动的合法合规,遵循国家法律法规和监管要求;b.保证企业资产安全完整,防止资产流失和浪费;c.提高企业经营效率和效果,促进企业发展

内控视角下企业全面预算管理探讨.pptx

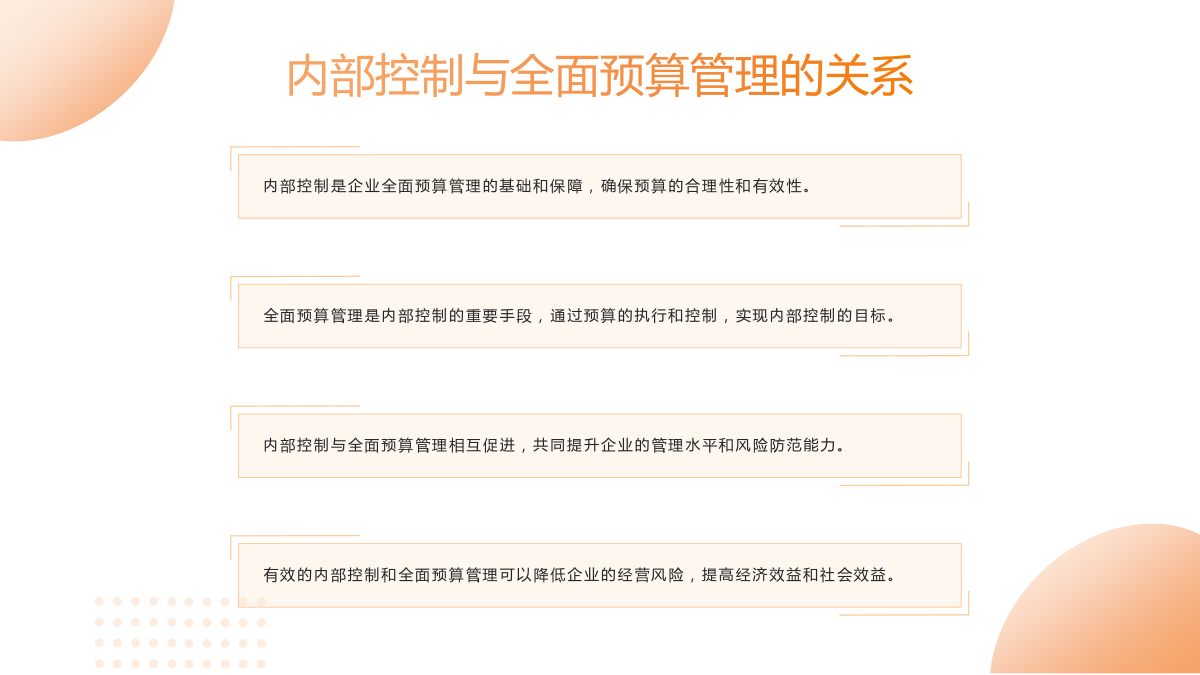

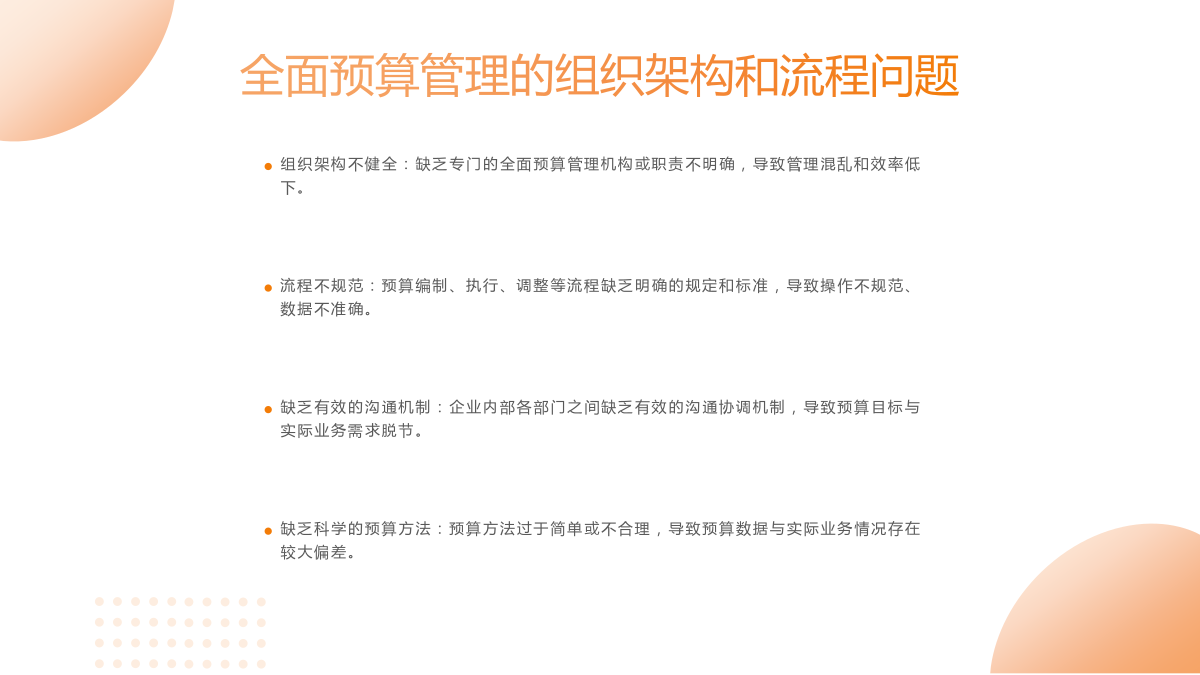

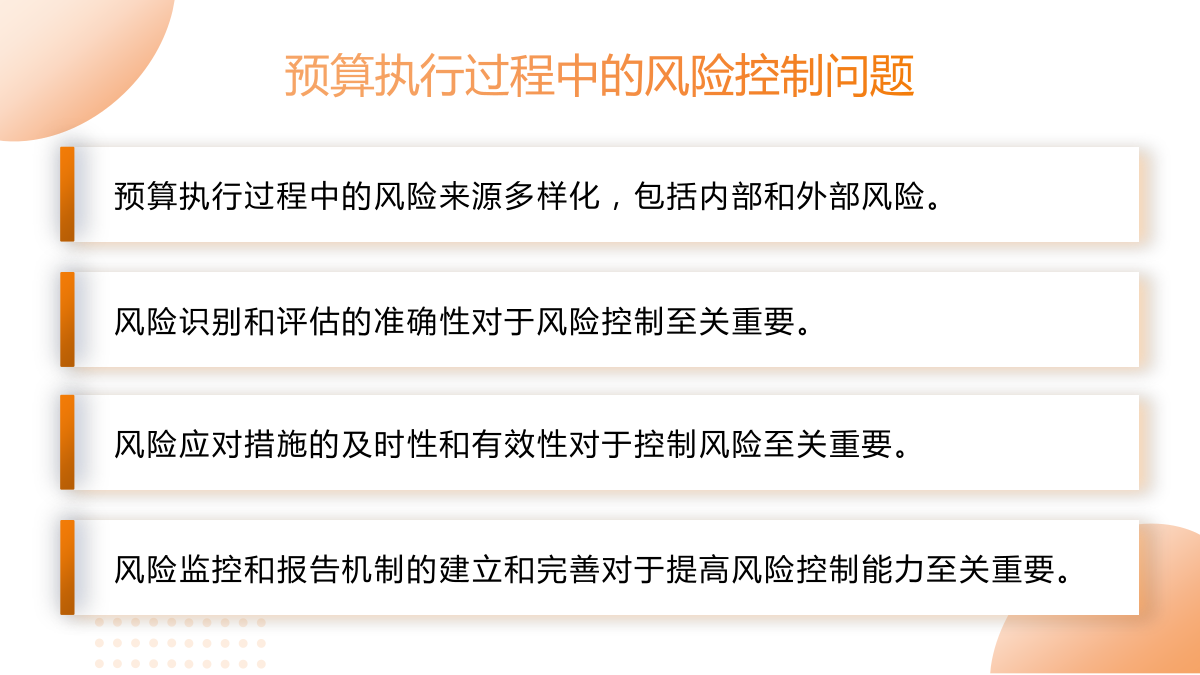

内控视角下企业全面预算管理探讨目录单击添加章节标题企业内部控制与全面预算管理概述内部控制的定义和重要性全面预算管理的概念和作用内部控制与全面预算管理的关系内控视角下企业全面预算管理的实施内部控制在全面预算管理中的应用全面预算管理的流程与内部控制的结合内部控制对全面预算管理的影响企业全面预算管理存在的问题与对策全面预算管理存在的问题针对问题的对策和建议案例分析与实践经验分享企业全面预算管理的未来发展与展望全面预算管理的发展趋势未来全面预算管理面临的挑战与机遇企业如何应对全面预算管理的新变化企业内部控制与全面

全面预算管理视角下的企业内控及实施方法研究.docx

全面预算管理视角下的企业内控及实施方法研究全面预算管理视角下的企业内控及实施方法研究摘要:在当前竞争激烈的市场环境下,企业内控的作用越发重要。本论文以全面预算管理视角为基础,探讨了企业内控的概念和目标,并提出了一种实施方法,以帮助企业有效管理风险、提高财务绩效。研究结果表明,全面预算管理视角下的企业内控可以提供有力支持,帮助企业实现战略目标。关键词:全面预算管理、企业内控、实施方法、绩效管理、风险管理引言:随着市场环境的日益复杂化,企业面临着越来越多的风险,内控管理变得尤为重要。全面预算管理作为一种注重整

基于企业内控视角下的全面预算管理工作分析.docx

基于企业内控视角下的全面预算管理工作分析基于企业内控视角下的全面预算管理工作分析一、前言随着社会经济的不断进步与发展,国家综合国力日益增强,各企业在社会主义市场经济体制下都取得了较为显著的成就。全面预算管理作为企业内部管理控制中较为重要的管理方法和企业加强集权管理的重要手段,在企业经营发展过程中占有十分重要的地位,在企业内控视角下,推行全面预算管理,不仅能够有效提高企业经营管理发展水平。同时,也能够加强企业内部各部门之间的交流与沟通,在一定程度上提高企业的工作效率。因此,本文对企业内控视角下的全面预算管理

基于企业内控视角下的全面预算管理工作分析.docx

基于企业内控视角下的全面预算管理工作分析企业内控视角下的全面预算管理工作分析随着市场经济的不断发展和竞争的加剧,企业的财务管理已经成为一个重要的问题。企业如何实现稳定、可持续的发展和盈利,成为了每一位企业管理人员需要解决的问题。而全面预算管理,作为财务管理的一种重要工具,具有重要的意义,能够帮助企业实现良好的财务管理。全面预算管理是指以企业战略和目标为基础,制定全面的、详实的预算计划和预算控制方案,通过实施有效的预算控制手段,使企业的运营和财务活动实现最大程度的协调,并在确定的时间内达成企业的预算目标。从