投资项目财务数据估算.ppt

17****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共82页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

投资项目财务数据估算.ppt

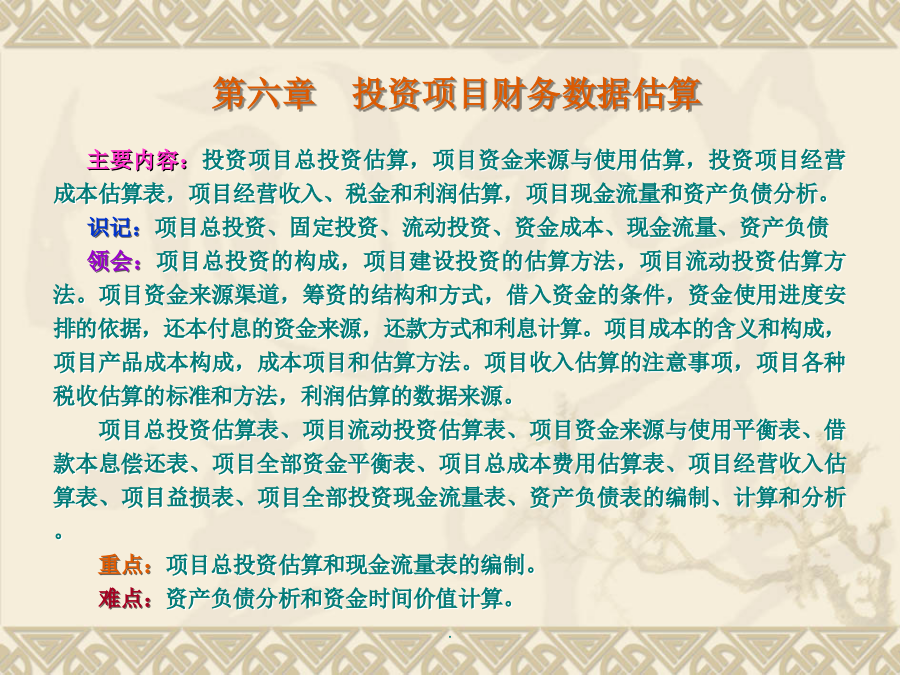

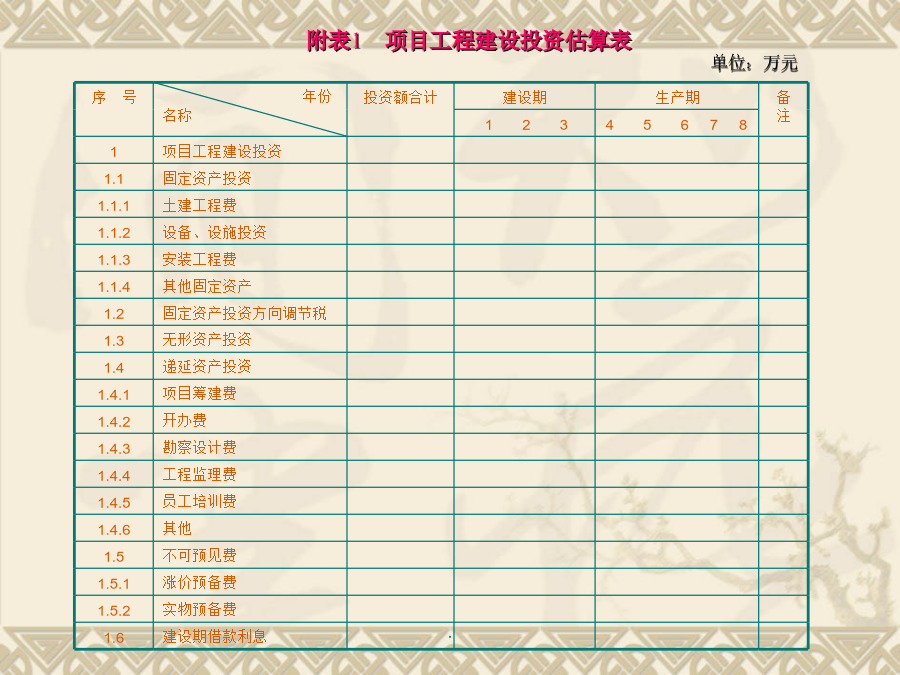

第六章投资项目财务数据估算投资项目评估的一个极为重要的内容是从项目单位出发所进行的财务效益评估。而要进行财务效益评估,一个必不可少的前提条件是需要项目的各种财务数据。所谓投资项目的财务数据估算,就是在对投资项目进行财务效益评估前所进行的收集、估算一系列有关项目单位和项目本身财务数据(投资、资金、收入、成本、利润、税收、现金流量等)工作的总称。财务数据估算亦称财务估算(或财务预测),它是项目财务评估的基础。投资项目财务数据估算主要包括项目总投资估算;项目资金规划;项目成本估算;项目销售收入、税金和利润的估算

6投资项目财务数据估算.ppt

第六章投资项目财务数据估算投资项目评估的一个极为重要的内容是从项目单位出发所进行的财务效益评估。而要进行财务效益评估,一个必不可少的前提条件是需要项目的各种财务数据。所谓投资项目的财务数据估算,就是在对投资项目进行财务效益评估前所进行的收集、估算一系列有关项目单位和项目本身财务数据(投资、资金、收入、成本、利润、税收、现金流量等)工作的总称。财务数据估算亦称财务估算(或财务预测),它是项目财务评估的基础。投资项目财务数据估算主要包括项目总投资估算;项目资金规划;项目成本估算;项目销售收入、税金和利润的估算

投资项目财务数据评估.pptx

第六章第一节财务数据估算概述一、财务数据估算旳含义二、财务基础数据评估旳内容项目寿命期评估项目生产期涉及投产期和正常生产期。投产期:项目从建成投产到实际年产量到达设计生产能力时所经历旳时间。工业项目旳生产期一般按综合折旧寿命期拟定。固定资产(主要设备)寿命期可分自然寿命期、技术寿命期和经济寿命期。自然寿命期:项目旳使用期限,即设备经投入使用到不能修复而报废所经历旳时间。技术寿命期:设备从投入使用到无形损耗而被淘汰所经历旳时间。经济寿命期:设备从投入使用到继续使用已经不经济而提前报废所经历旳时间。一般以成本

《项目投资估算》.ppt

....................................

徐州项目投资估算.docx

项目投资估算第一节项目的大体概况一、项目概况1、项目概况项目占地50亩总用地33350m2暂定容积率1.8。(附表:1)(表:1)【项目主要技术经济指标】内容指标内容指标建设地点市区规划总用地面积33350m2计划容积率1.8计划容积率面积60030m2建筑密度%绿地率30%实际容积率1.8总建筑面积60030m2其中:住宅面积50030m2其中:商业面积10000m2可销售住宅面积50030m2可销售商业面积10000m2第二节项目投资估算及资金筹措