基于实证分析的商业银行汇率风险度量方法研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于实证分析的商业银行汇率风险度量方法研究.pptx

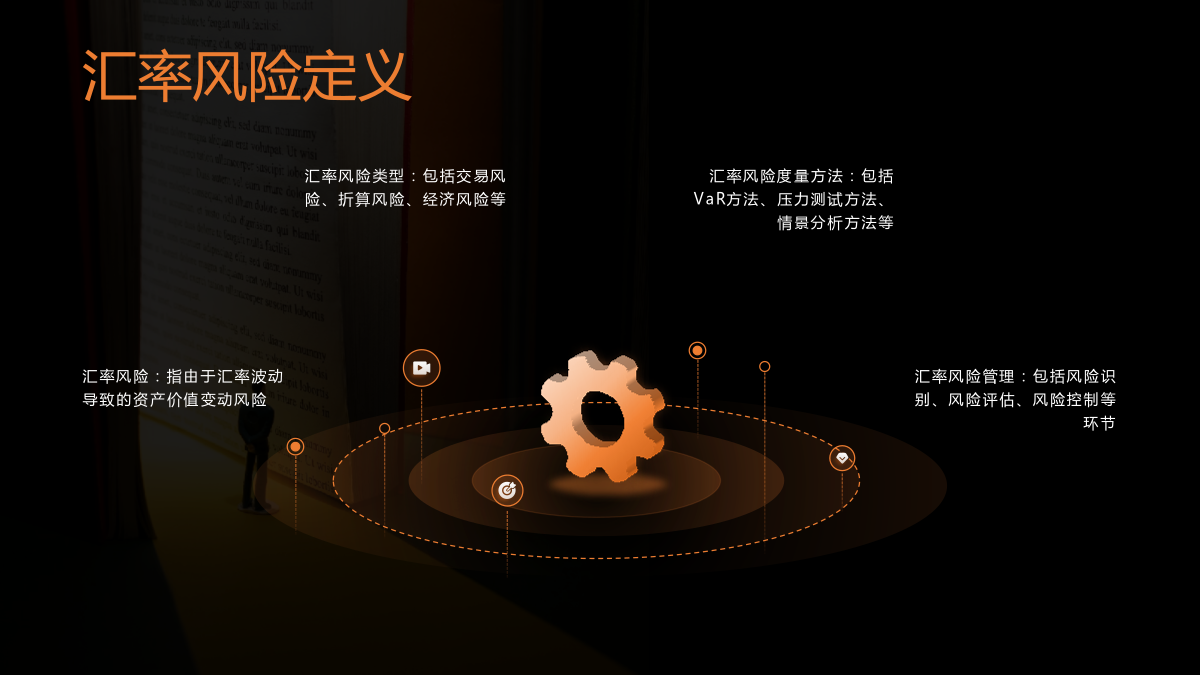

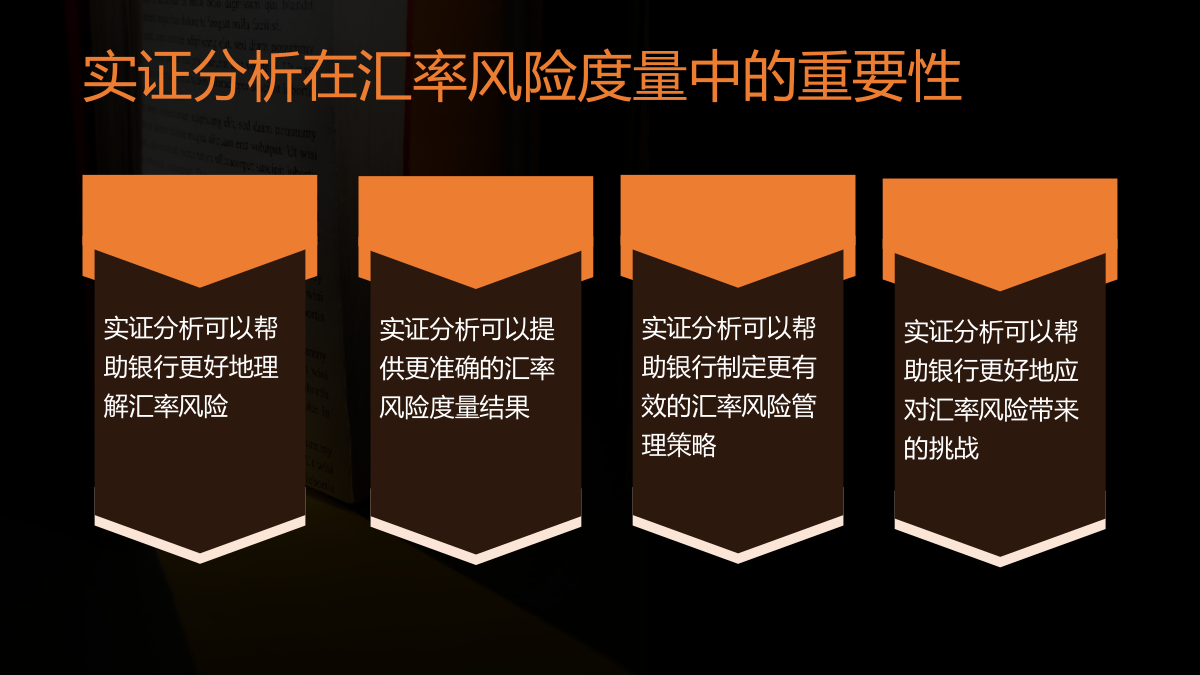

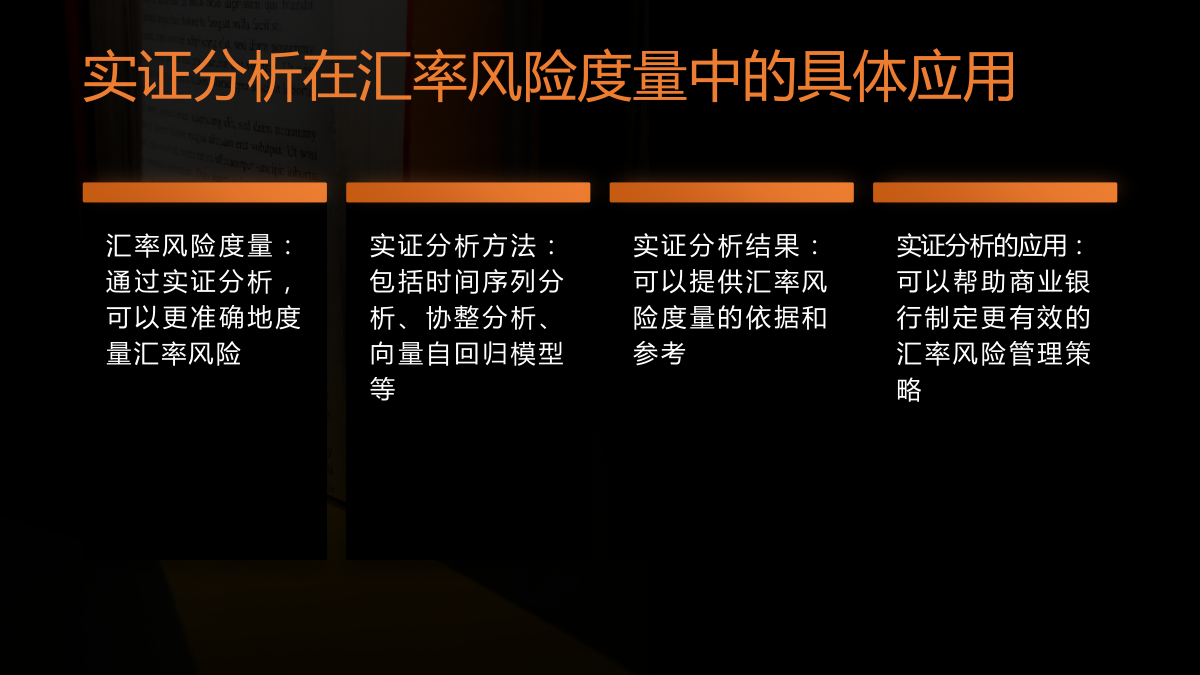

基于实证分析的商业银行汇率风险度量方法研究目录单击添加章节标题汇率风险度量方法概述汇率风险定义汇率风险度量方法分类实证分析在汇率风险度量中的重要性实证分析在汇率风险度量中的应用实证分析方法介绍实证分析在汇率风险度量中的具体应用实证分析的优势与局限性基于实证分析的商业银行汇率风险度量方法研究商业银行汇率风险特点基于实证分析的汇率风险度量模型构建实证分析在汇率风险度量中的应用效果评估实证分析在汇率风险度量中的案例研究案例选择与数据收集实证分析过程与结果解读案例研究结论与启示商业银行汇率风险管理对策建议提高汇率

我国商业银行汇率风险度量——基于Copula-VaR方法的实证研究的开题报告.docx

我国商业银行汇率风险度量——基于Copula-VaR方法的实证研究的开题报告一、研究背景随着我国经济的快速发展和对外贸易的不断增加,商业银行的汇率风险管理日益重要。汇率风险是指商业银行在进行跨境交易时,由于货币之间的汇率波动所引发的风险。汇率波动具有不确定性、随机性和非线性等特点,因此,如何准确度量和管理商业银行的汇率风险是一个重要的问题。现有的汇率风险度量方法主要包括基于历史数据的VAR方法、基于概率分布的风险度量方法和基于Copula理论的VaR方法。其中,VAR方法在度量和预测风险方面具有一定的局限

基于VaR风险度量的人民币汇率实证研究.docx

基于VaR风险度量的人民币汇率实证研究标题:基于VaR风险度量的人民币汇率实证研究摘要:近年来,人民币的国际化进程加速,与此同时,人民币汇率波动对国内经济稳定性产生了重要影响。本文旨在通过基于VaR风险度量的实证研究,深入分析人民币汇率的风险特征。采用历史模拟方法,分析了过去10年人民币兑美元汇率数据,并计算了不同置信水平下的VaR值。结果表明,人民币汇率存在一定的下行风险,而且近年来汇率波动加大,风险水平逐渐上升。论文最后对未来人民币汇率的风险管理提出了相应的建议。关键词:VaR,人民币汇率,风险度量,

我国商业银行汇率风险研究——基于VAR-GARCH模型的实证分析.docx

我国商业银行汇率风险研究——基于VAR-GARCH模型的实证分析摘要:本文采用VAR-GARCH模型,对我国商业银行汇率风险进行实证研究。研究发现,我国商业银行在跨境外汇业务中面临着较大的汇率风险,尤其是随着国际贸易和投资的不断深入,汇率风险将越来越突出。因此,商业银行应该提高风险管理水平,采取有效的对冲措施来降低汇率风险对其经营业绩的影响。关键词:商业银行、汇率风险、VAR-GARCH模型、风险管理一、绪论汇率风险是企业面临的主要风险之一,在国际贸易和投资中具有重要的影响。汇率波动可能会带来利润和流动性

基于收入法的商业银行操作风险度量实证研究.docx

基于收入法的商业银行操作风险度量实证研究摘要操作风险是商业银行面临的一种风险类型,是指由于过程、人员、系统和外部事件等因素而导致的损失风险。如何科学地量化操作风险并采取相应的风险管理措施,一直是商业银行所关注的问题。本文以收入法作为操作风险度量方法,并融入实证研究,旨在探索更加有效的操作风险管理模式。关键词:操作风险,商业银行,收入法,度量方法,风险管理AbstractOperationalriskisatypeofriskfacedbycommercialbanks,whichreferstotheri