基于CoVaR方法的我国银行业系统性风险测度.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于CoVaR方法的我国银行业系统性风险测度.docx

基于CoVaR方法的我国银行业系统性风险测度基于CoVaR方法的我国银行业系统性风险测度摘要:随着全球金融市场的不断扩大和深化,金融机构的系统性风险问题越来越受到关注。本文以CoVaR方法为基础,对我国银行业的系统性风险进行测度和分析。首先介绍了CoVaR方法的原理和应用,然后选取我国银行业的相关数据,利用CoVaR方法进行风险测度分析,最后对结果进行讨论和总结。研究结果表明,我国部分大型银行存在较高的系统性风险,需要加强风险管理和监管措施。关键词:CoVaR方法、系统性风险、银行业、风险测度1.引言随着

基于CoVaR方法的我国银行业系统性风险测度.pptx

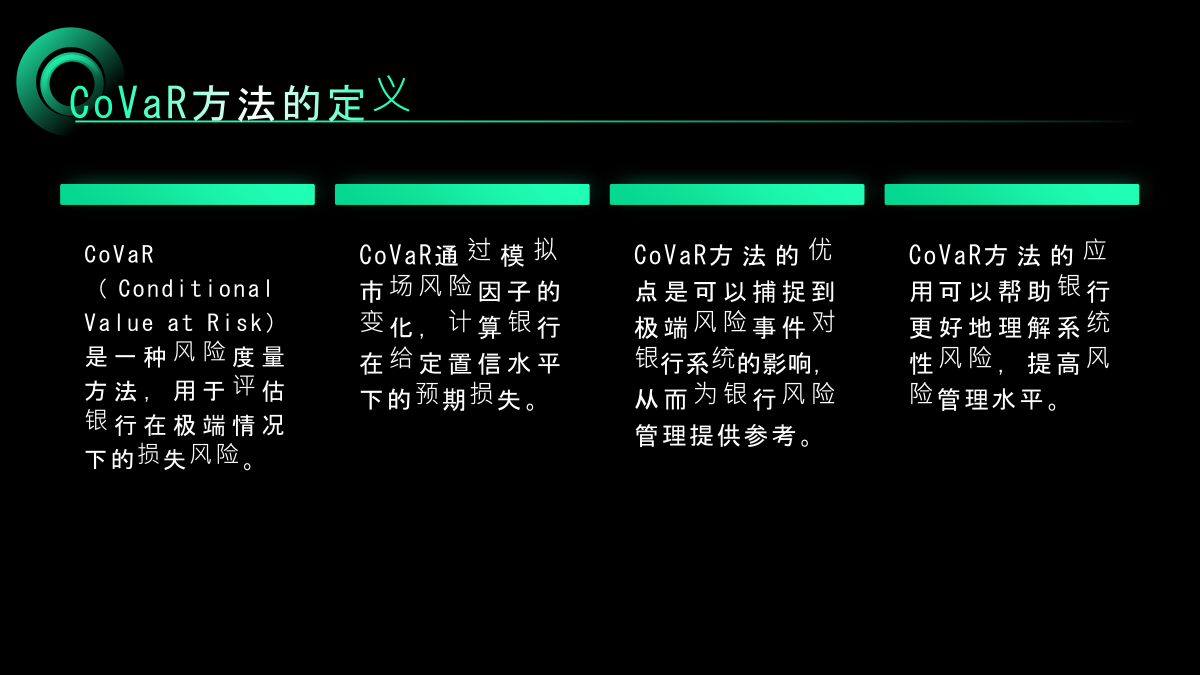

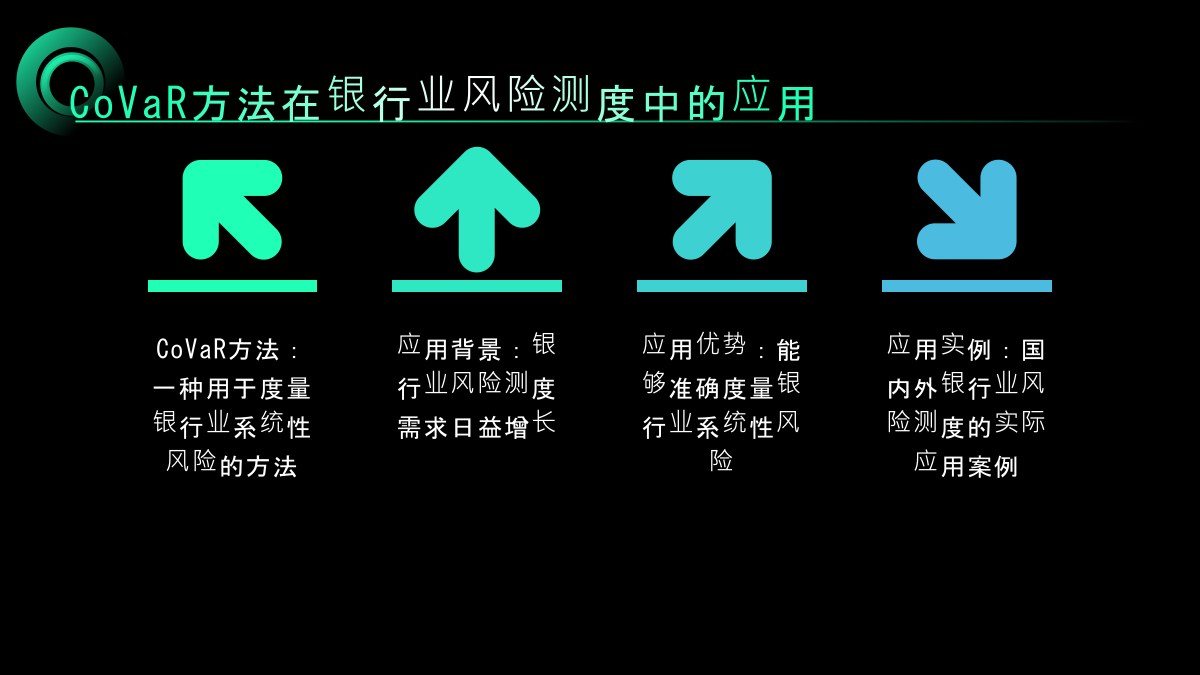

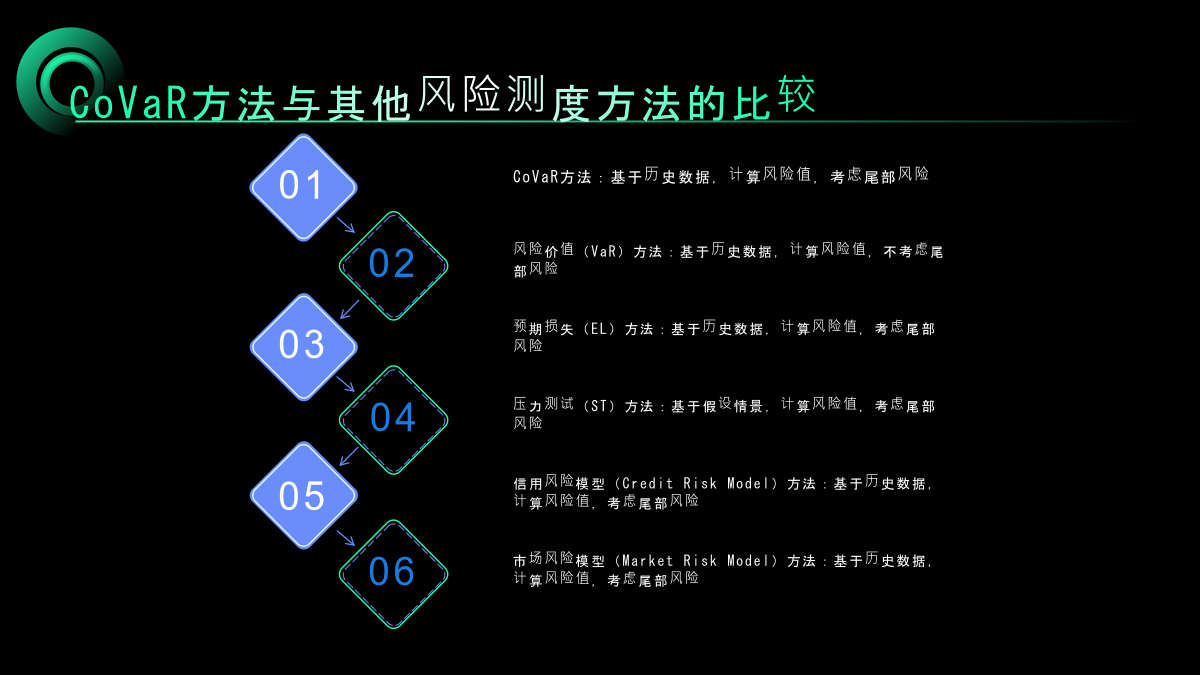

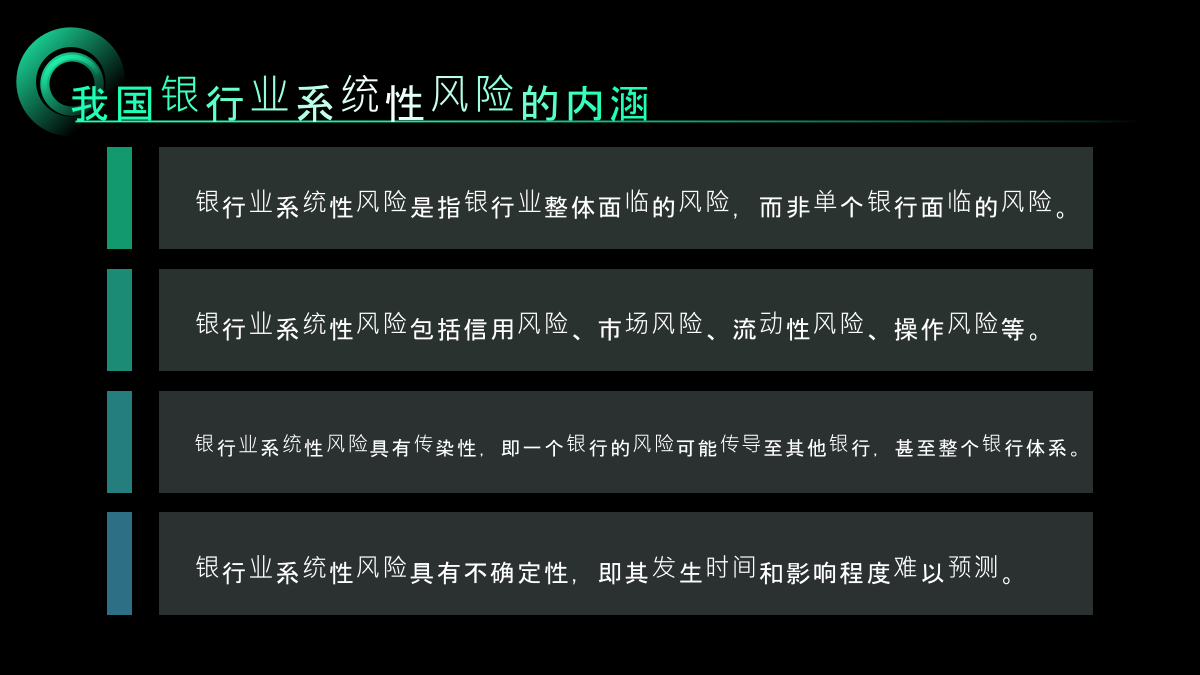

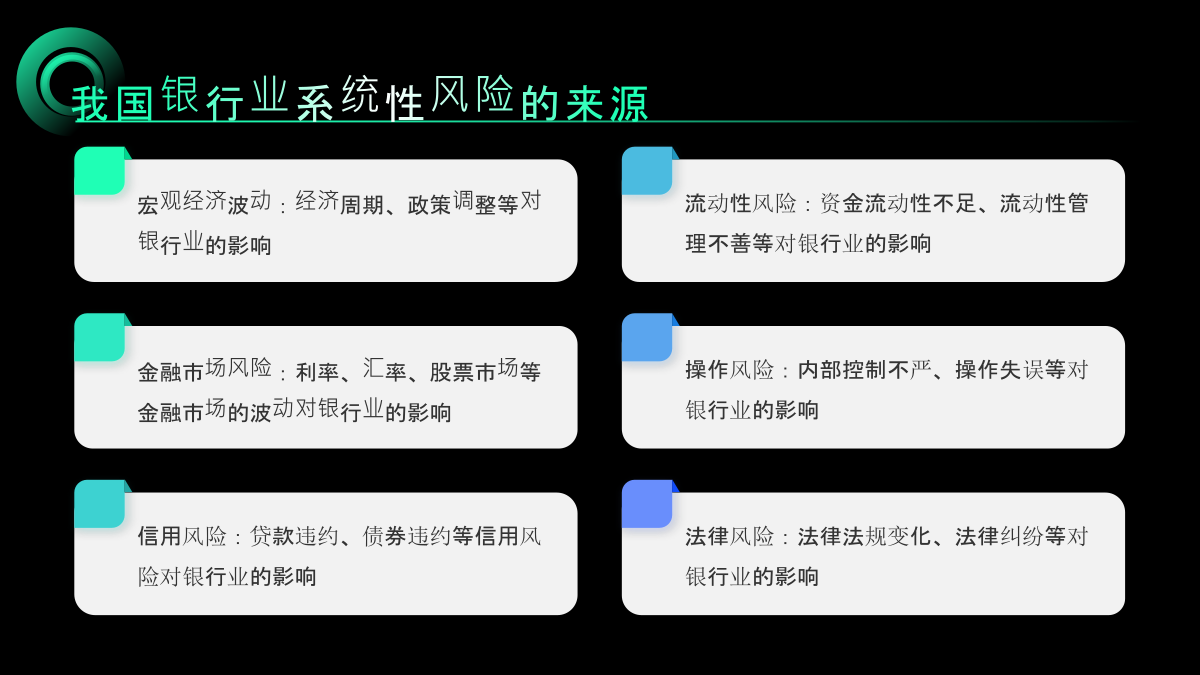

汇报人:CONTENTSPARTONEPARTTWOCoVaR方法的定义CoVaR方法在银行业风险测度中的应用CoVaR方法与其他风险测度方法的比较PARTTHREE我国银行业系统性风险的内涵我国银行业系统性风险的来源我国银行业系统性风险的传染机制PARTFOURCoVaR模型的基本原理CoVaR模型的参数设定CoVaR模型的计算过程CoVaR模型的应用实例PARTFIVE数据来源与样本选择数据分析方法与过程实证结果分析对策建议PARTSIX完善宏观审慎政策框架优化银行内部风险管理机制推动金融市场健康发展

基于CoVaR方法测度我国证券业系统性风险.docx

基于CoVaR方法测度我国证券业系统性风险随着金融市场的不断发展和国际化程度的提高,证券市场和资产管理业务是影响金融体系稳定的重要因素。证券业作为我国金融体系中的重要组成部分,在市场运作中也面临着一定的风险,特别是系统性风险。系统性风险是指市场流动性缺乏、金融机构破产以及政策等事件引发的金融体系的不稳定性。因此,如何及时准确地测量证券业的系统性风险,是重要的研究课题。本文将基于CoVaR方法测度我国证券业系统性风险,并根据实际情况对该方法进行调整,以期达到更准确的测度效果。一、CoVaR方法概述CoVaR

基于CoVaR方法测度我国证券业系统性风险的任务书.docx

基于CoVaR方法测度我国证券业系统性风险的任务书任务书背景随着全球经济的不断发展,金融市场特别是证券市场的重要性越来越受到重视。然而,证券市场的风险也是无所不在的,而系统性风险更是让市场参与者们感到恐惧的问题。近年来,随着国际金融风险的不断增加,金融监管部门开始重视对系统性风险的评估和监控。而CoVaR方法提供了一种全新的方法,可以对金融市场的系统性风险进行有效的测度,因此在国内外得到了广泛的研究和应用。本研究旨在使用CoVaR方法对我国证券业系统性风险进行评估和监测,为我国证券市场的稳定健康发展提供科

基于GARCH-CoVaR法的我国商业银行系统性风险测度研究的中期报告.docx

基于GARCH-CoVaR法的我国商业银行系统性风险测度研究的中期报告1.研究背景在当前金融体系中,商业银行作为金融体系的重要组成部分,其运营状况和风险水平对整个金融体系稳定运行起着至关重要的作用。针对商业银行的系统性风险测度是金融监管和风险管理的重要课题,也是国内外学者关注的热点问题。GARCH-CoVaR法是一种常用的系统风险测度方法,通过考虑影响系统风险的各种因素的同时进行建模,可以全面、准确地评估商业银行的系统性风险。2.研究方法本研究采用GARCH-CoVaR法对我国商业银行系统性风险进行测度。