基于未定权益分析模型的我国银行业系统性风险测度研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于未定权益分析模型的我国银行业系统性风险测度研究.pptx

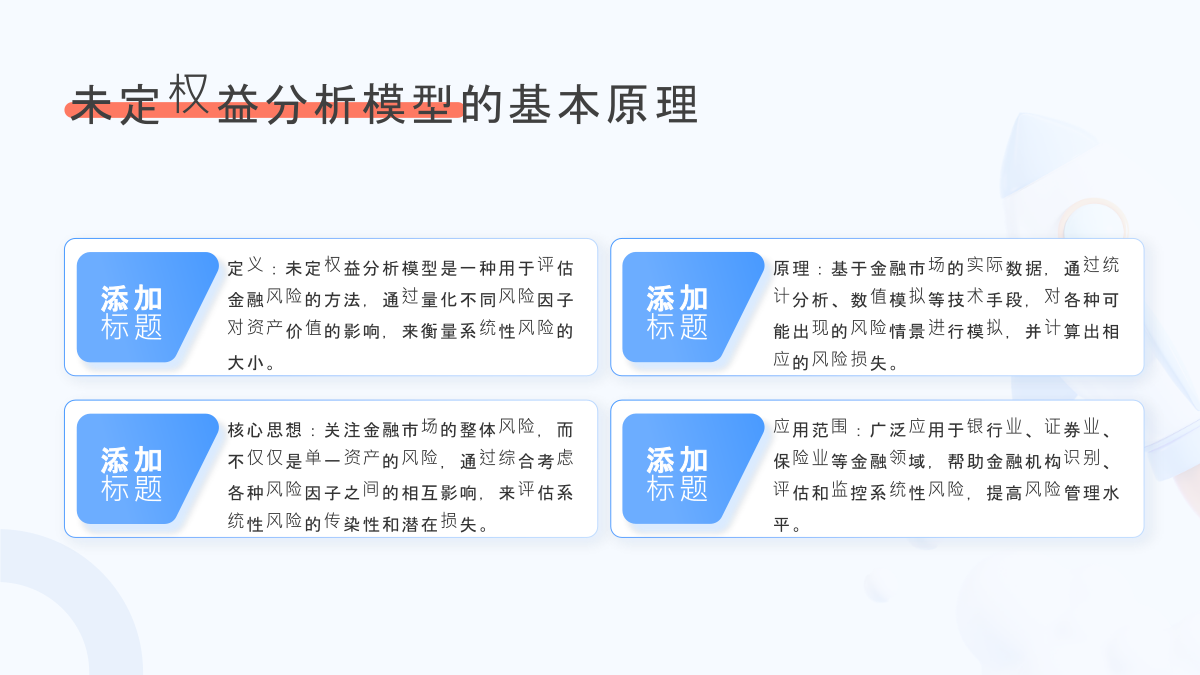

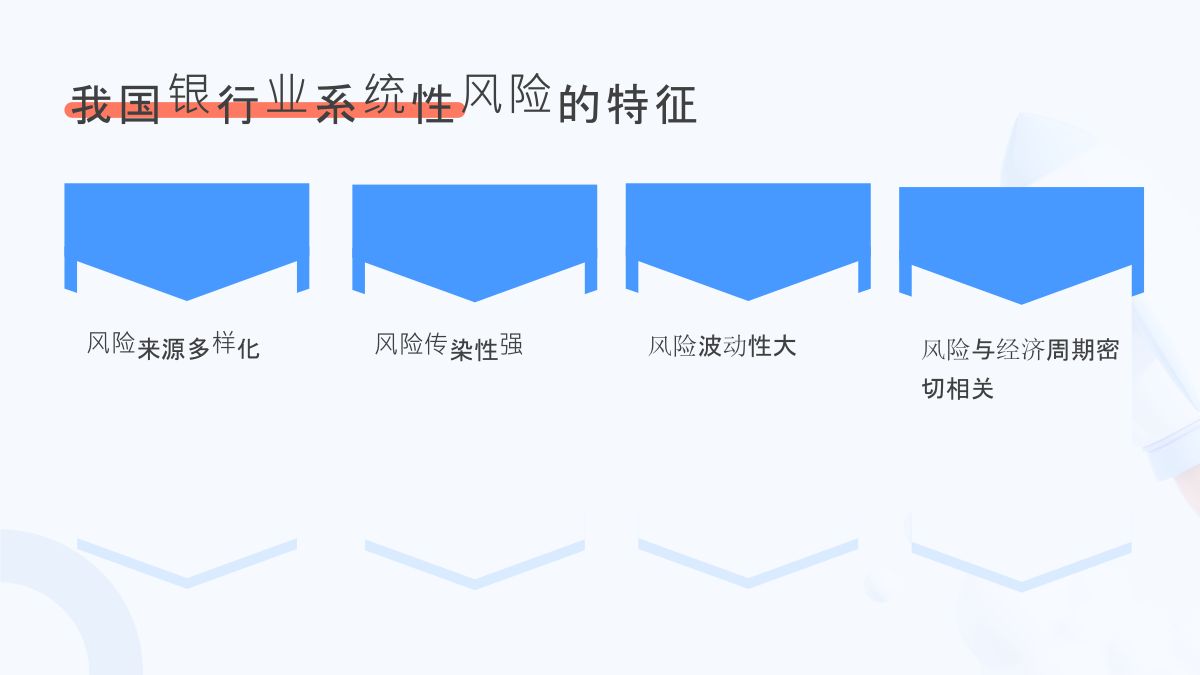

汇报人:目录PARTONEPARTTWO未定权益分析模型的基本原理未定权益分析模型在银行业风险测度中的应用未定权益分析模型的优势与局限性PARTTHREE我国银行业系统性风险的来源我国银行业系统性风险的特征我国银行业系统性风险的演变趋势PARTFOUR风险测度指标的选择与构建未定权益分析模型在风险测度中的具体应用风险测度的实证分析PARTFIVE完善宏观审慎监管政策优化银行自身风险管理推动银行业稳健发展加强国际合作与交流PARTSIX研究结论研究不足与展望THANKYOU

我国银行业系统性风险分析——基于未定权益分析法的实证.docx

我国银行业系统性风险分析——基于未定权益分析法的实证随着我国经济的快速发展和国际金融市场的不断变化,银行业面临着越来越多的风险。银行作为金融体系的核心,其系统性风险不仅会对金融市场造成影响,还会对整个经济体系产生深远的影响。因此,准确识别和评估银行业系统性风险对于维护金融稳定和促进可持续发展至关重要。本文旨在基于未定权益分析法,探究我国银行业系统性风险的现状和特征,并提出相应的风险管控措施。一、未定权益分析法的基本原理和应用未定权益分析法(CVA,CounterpartyCreditRiskValuati

我国商业银行系统性高阶矩风险测度研究——基于CCA拓展模型的分析.docx

我国商业银行系统性高阶矩风险测度研究——基于CCA拓展模型的分析摘要:本文研究了我国商业银行系统性高阶矩风险的测度方法,从CCA拓展模型的角度出发,对系统性高阶矩风险进行了量化分析,得出了系统性高阶矩风险的模型及其应用步骤,为商业银行的风险管理提供了参考意见。关键词:高阶矩;CCA拓展模型;系统性风险;商业银行;风险管理一、引言随着我国经济的发展,商业银行在中国金融市场中扮演着重要的角色。如何评估商业银行的风险水平,是金融机构面临的重要问题。随着金融市场的不断完善,风险评估的要求逐渐提高,其中高阶矩风险是

基于CoVaR方法的我国银行业系统性风险测度.pptx

汇报人:CONTENTSPARTONEPARTTWOCoVaR方法的定义CoVaR方法在银行业风险测度中的应用CoVaR方法与其他风险测度方法的比较PARTTHREE我国银行业系统性风险的内涵我国银行业系统性风险的来源我国银行业系统性风险的传染机制PARTFOURCoVaR模型的基本原理CoVaR模型的参数设定CoVaR模型的计算过程CoVaR模型的应用实例PARTFIVE数据来源与样本选择数据分析方法与过程实证结果分析对策建议PARTSIX完善宏观审慎政策框架优化银行内部风险管理机制推动金融市场健康发展

基于CoVaR方法的我国银行业系统性风险测度.docx

基于CoVaR方法的我国银行业系统性风险测度基于CoVaR方法的我国银行业系统性风险测度摘要:随着全球金融市场的不断扩大和深化,金融机构的系统性风险问题越来越受到关注。本文以CoVaR方法为基础,对我国银行业的系统性风险进行测度和分析。首先介绍了CoVaR方法的原理和应用,然后选取我国银行业的相关数据,利用CoVaR方法进行风险测度分析,最后对结果进行讨论和总结。研究结果表明,我国部分大型银行存在较高的系统性风险,需要加强风险管理和监管措施。关键词:CoVaR方法、系统性风险、银行业、风险测度1.引言随着