第 税收筹划的基本理论.ppt

15****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共49页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第 税收筹划的基本理论.ppt

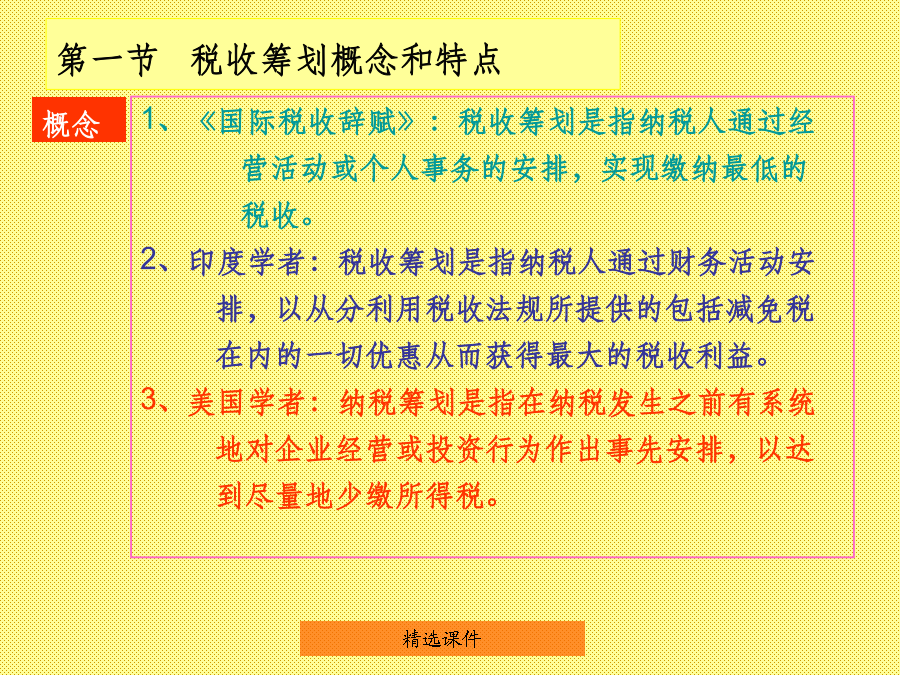

税收筹划课程说明参考书目目录什么是税收什么是税收筹划(2)合理筹划稿酬:其中5人平均,每人800元,第6人为14000元。应纳税额为:5人每人800元应纳税额=(800-800)×20%×(1-30%)=0——免税第6人应纳税=14000×(1-20%)×20%×(1-30%)=1568(元)税负负担率=1568÷18000×100%=8.71%【注】税负减少=1848-1568=280(元)税负负担率降低了10.27%-8.71%=1.56%第一章税收筹划的基本理论1、《国际税收辞赋》:税收筹划是指纳税

第-税收筹划的基本理论.ppt

税收筹划课程说明参考书目目录什么是税收什么是税收筹划(2)合理筹划稿酬:其中5人平均,每人800元,第6人为14000元。应纳税额为:5人每人800元应纳税额=(800-800)×20%×(1-30%)=0——免税第6人应纳税=14000×(1-20%)×20%×(1-30%)=1568(元)税负负担率=1568÷18000×100%=8.71%【注】税负减少=1848-1568=280(元)税负负担率降低了10.27%-8.71%=1.56%第一章税收筹划的基本理论1、《国际税收辞赋》:税收筹划是指纳税

第1章税收筹划的基本理论.ppt

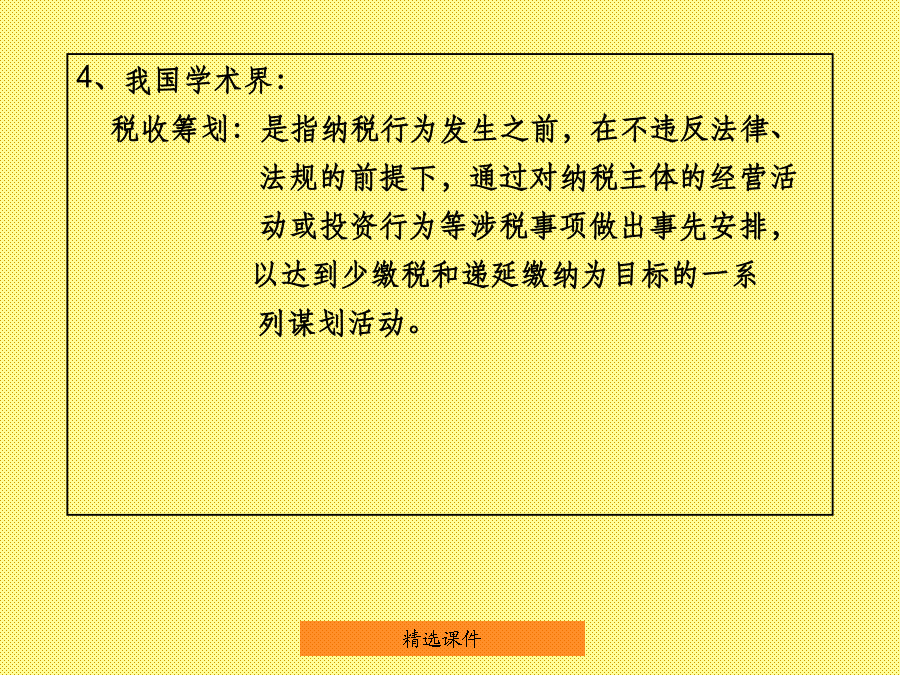

第一章税收筹划的基本理论一、税收筹划概述二、税收筹划的种类、目标、原则三、税收筹划的产生原因及其影响因素四、税收筹划的实施条件和实施流程五、税收筹划的积极作用王先生有100,000元人民币计划投资于债券市场,现有两种债券可供选择:年利率为5%的国家债券;年利率为6%的非上市企业债券。分析:国家债券的税后收益率=5%企业债券税后收益率=6%×(1-20%)=4.8%(一)税收筹划概念纳税行为发生之前,在不违反法律、法规的前提下,通过对纳税主体的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延缴纳

税收筹划的基本理论.ppt

税收筹划学习内容:税收筹划的概念税收筹划的分类税收筹划的目标税收筹划的原则税收筹划的基本前提、原因和实施条件影响税收筹划的因素税收筹划的实施流程先看一个小案例:某教授主编一本教材出版,参编人员5人,稿酬所得18000元,如何填写稿酬分配表才能纳税最少?你与两位朋友打算合开一家服装店,预计年盈利180,000元,服装店是采取合伙制还是有限责任公司形式?哪种形式税收负担较轻呢?合伙企业的纳税义务根据国务院的决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得

税收筹划基本理论.pptx

1947年,美国法官汉德在一个美国税务案件中又有如下一段作为美国税收筹划法律依据的话:“法院一直认为,人们安排自己的活动以达到低税负目的,是不可指责的。每个人都可以这样做,不论他是富人,还是穷人。而且这样做是完全正当的,因为他无须超过法律的规定来承担国家税收。税收是强制课征,而不是自愿捐献,以道德的名义来要求税收,纯粹是侈谈。”英国和美国的这两个判例不但对与这两个国家有密切关系的国家影响很大,对其他国家也有一定的影响。此后,不少税务专家和学者对税收筹划有关理论的研究不断向深度和广度发展。随着社会经济的发展