期权的交易策略课件.pptx

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

期权的交易策略课件.ppt

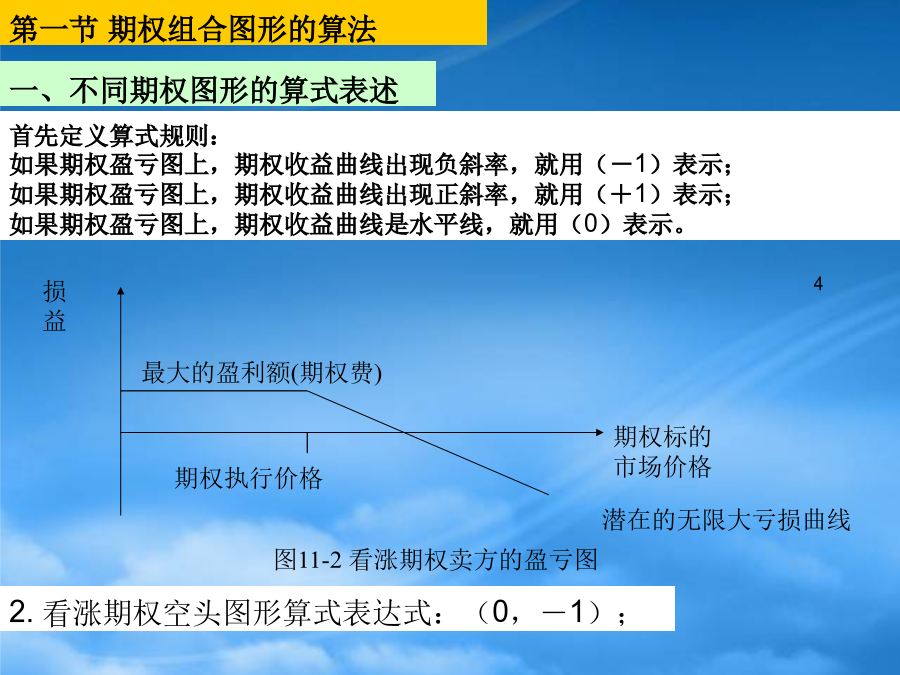

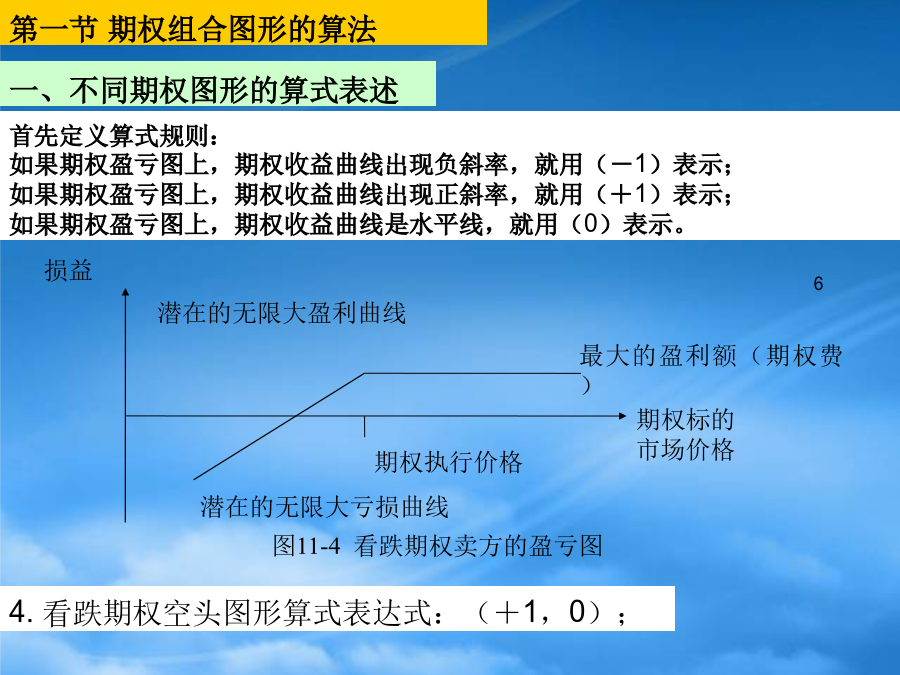

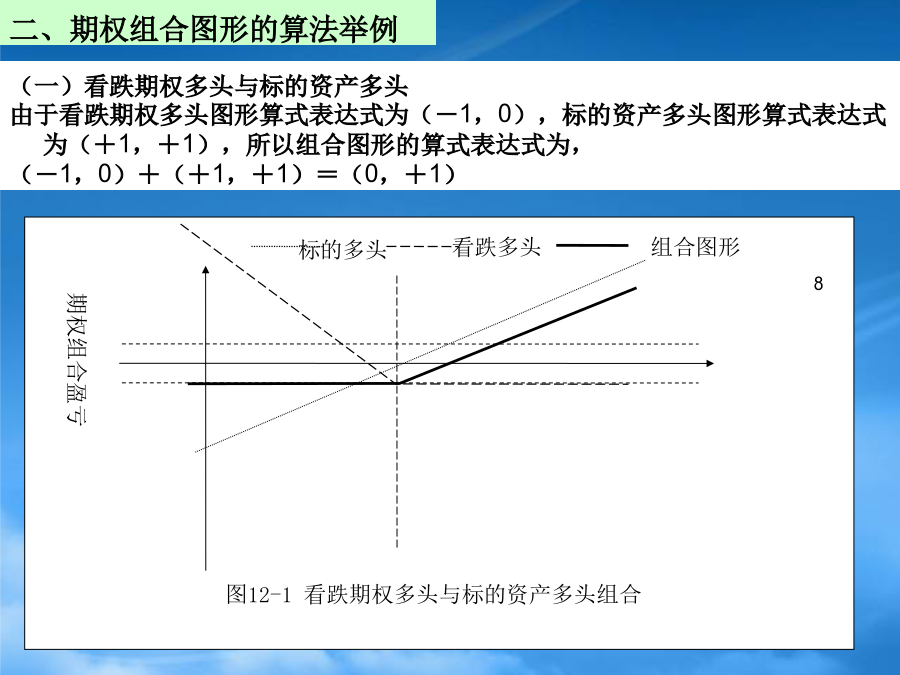

期权的交易策略内容简介一、期权与基础资本的组合(一)合成买进看涨期权定义负斜率为(-1),正斜率为(+1),水平为(0),并以协定价格为界将横轴分为2段,这样购买看涨期权可以表示为(0,+1),看跌期权的多头可以表示为(-1,0),然后运用简单的加法算术,可以将上图中的关系描述为:例子:买进期货(—)资产例子:加入某人估计马克价格会下跌,他卖出一个标准马克期货合约,价格为0.55美元,同时为了限制马克价格上升带来的损失,买进一个看涨期权,协定价格是0.54美元,期权费率是每马克0.02美元,2份合约的规模

期权的交易策略课件.pptx

第十二章期权的交易策略第一节期权组合图形的算法一、不同期权图形的算式表述二、期权组合图形的算法举例第二节标的资产与期权的组合策略一、有抵补的看涨期权(coveredcall)空头二、有保护的看跌期权(protectiveput)多头三、有保护的看涨期权(protectivecall)多头四、有抵补的看跌期权(coveredput)空头第三节差价期权的组合策略一、垂直差价期权(verticalspread)二、水平差价期权(horizontalspread)第四节跨式期权组合策略一、底部跨式组合二、底部宽跨

期权和期权组合交易策略课件.pptx

1对冲市场风险,锁定账面利润对冲市场风险,锁定账面利润备兑看涨期权策略要点对冲市场风险,锁定账面利润保护性看跌期权要点单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略卖出看跌期权要点期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略其他期权组合策略适时运用

期权的交易策略PPT课件.ppt

期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的交易策略期权的

期权和期权组合交易策略PPT课件.ppt

期权和期权组合交易策略对冲市场风险,锁定账面利润对冲市场风险,锁定账面利润备兑看涨期权策略要点对冲市场风险,锁定账面利润保护性看跌期权要点单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略单只期权交易策略卖出看跌期权要点期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略期权组合交易策略其他