公司理财课程课程讲解第7章.ppt

17****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共89页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

公司理财课程课程讲解第7章.ppt

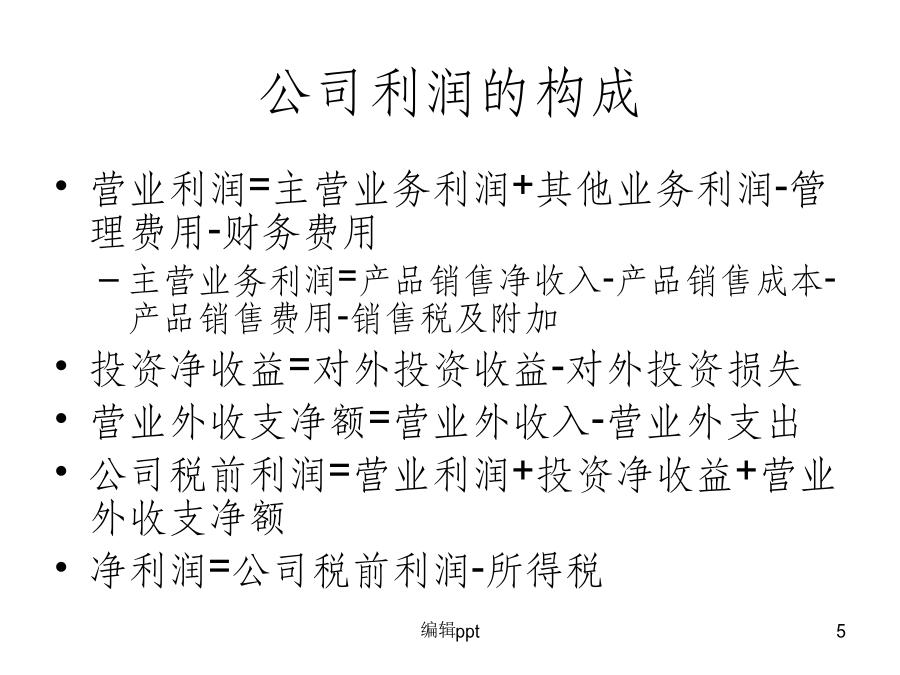

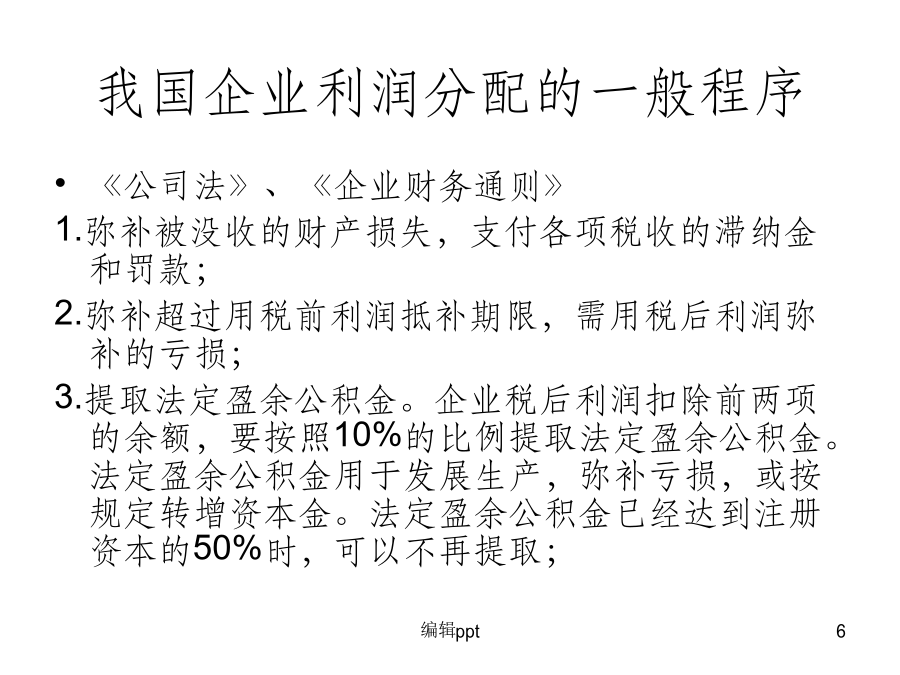

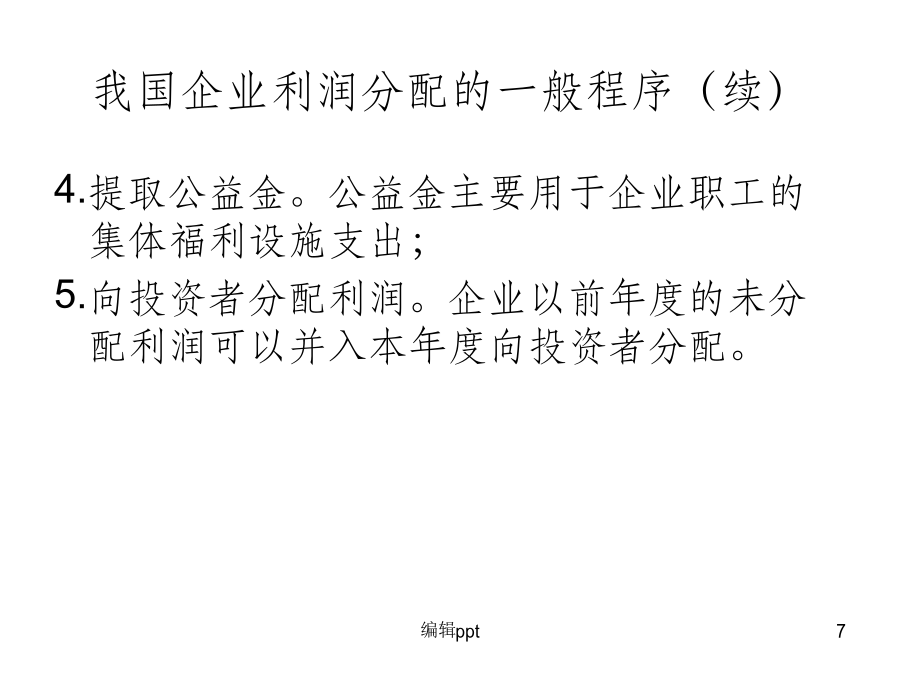

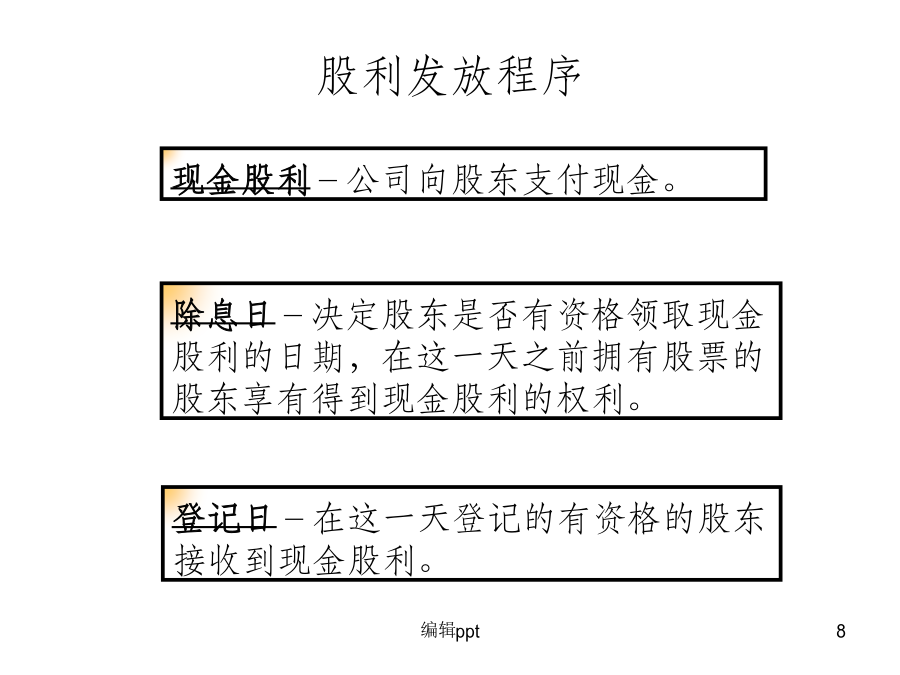

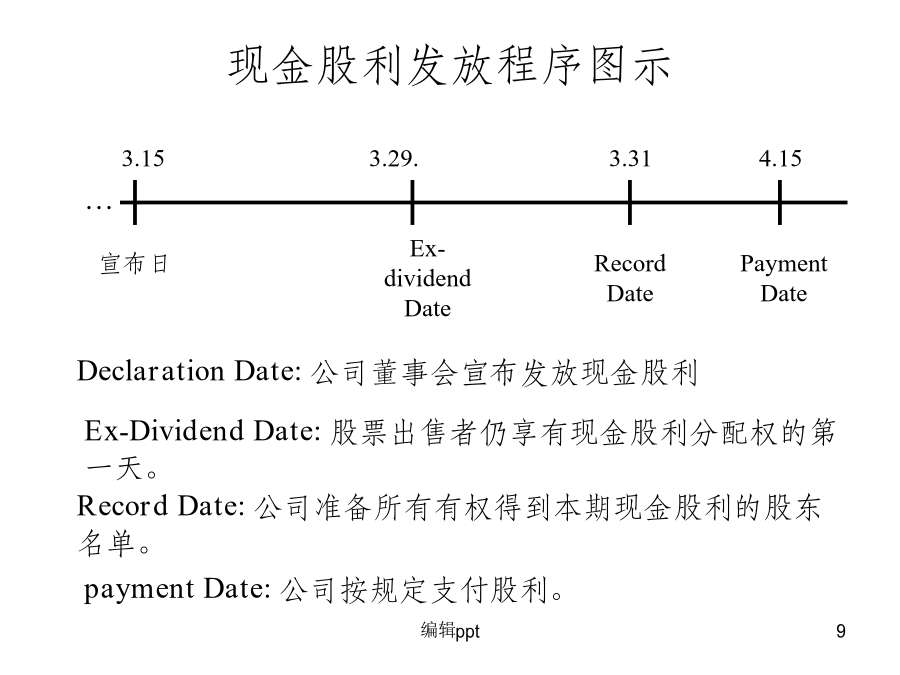

公司理财主要内容第一节利润分配与公司价值主要内容公司利润的构成我国企业利润分配的一般程序我国企业利润分配的一般程序(续)现金股利发放程序图示围绕除权日的股价变化利润分配与公司价值保留盈利和红利增长率从市场形象上看,保持适度的现金股利分配额有利于保持股东对企业的满意程度和企业的市场形象,但现金股利分配额过高,也会使投资者对企业的长远发展前景产生怀疑。因此,如何确定可分配利润中用于现金股利分配和企业留存收益间的比例,是股份公司利润分配决策的核心所在。关于股利政策的理论观点股利不相关理论股利政策无关论的机理股利

公司理财课程课程讲解.ppt

30六月2024主要内容第一节金融市场与企业筹资本节主要内容金融市场与金融机构金融机构资金来源的类别资金来源的类别(续)直接筹资与间接筹资资金来源的类别(续)美国公司的资本来源(%)境内股票筹资与银行贷款增加额债务与总资产比例:各国的情况企业筹资的性质筹资与价值创造筹资的目的生存性筹资筹资决策与融资决策的比较第二节股权筹资股权筹资风险资本示例示例(续)示例(续)创业(风险)投资基金的资金来源构成各国创业投资的主要来源(1997)创业投资的收益美国投资基金的收益(%)(1980-1997)普通股融资若干IP

公司理财课程课程讲解.ppt

公司理财主要内容第一节金融市场与企业筹资本节主要内容金融市场与金融机构金融机构资金来源的类别资金来源的类别(续)直接筹资与间接筹资资金来源的类别(续)美国公司的资本来源(%)境内股票筹资与银行贷款增加额债务与总资产比例:各国的情况企业筹资的性质筹资与价值创造筹资的目的生存性筹资筹资决策与融资决策的比较第二节股权筹资股权筹资风险资本示例示例(续)示例(续)创业(风险)投资基金的资金来源构成各国创业投资的主要来源(1997)创业投资的收益美国投资基金的收益(%)(1980-1997)普通股融资若干IPO实例中

公司理财课程课程讲解课件.pptx

会计学什么是金融金融的三个层次金融问题示例财务专家在企业中的重要作用现代公司的特征和基本组织形式现代企业的重要特征:两权分离HL公司HL公司的资本循环HL公司的经营周期HL公司的财务报表资产负债表资产负债表(续)资产负债表(续)资产负债表(续)HL公司资产负债表损益表损益表HL公司的损益表HL公司的盈利能力现金流量表HL公司创造现金的能力HL公司的现金流量表HL公司的风险HL公司的风险HL公司在创造价值吗?企业的资产负债表模型财务管理的内容财务管理的主要环节资本预算决策长期筹资决策营运资金管理财务管理目标

公司理财课程课程讲解ppt课件.ppt

主要内容第一节金融市场与企业筹资本节主要内容金融市场与金融机构金融机构资金来源的类别资金来源的类别(续)直接筹资与间接筹资资金来源的类别(续)美国公司的资本来源(%)境内股票筹资与银行贷款增加额债务与总资产比例:各国的情况企业筹资的性质筹资与价值创造筹资的目的生存性筹资筹资决策与融资决策的比较第二节股权筹资股权筹资风险资本示例示例(续)示例(续)创业(风险)投资基金的资金来源构成各国创业投资的主要来源(1997)创业投资的收益美国投资基金的收益(%)(1980-1997)普通股融资若干IPO实例中国建设银