基于修正的CreditMetrics模型的债券投资组合信用风险的分析的任务书.docx

快乐****蜜蜂

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的任务书.docx

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的任务书任务书一、背景信用风险是指金融机构在金融交易中因债务人违约或无法按时付款而遭受的损失或风险,是金融业发展过程中必须面对的主要风险。在债券投资组合中,信用风险是一种主要的风险类型,对于投资者、银行和企业来说都具有重要意义。基于CreditMetrics模型的修正方法是目前比较流行的信用风险评估方法之一,能够很好地评估债券投资组合的信用风险。二、任务描述本任务是基于修正的CreditMetrics模型对债券投资组合的信用风险进行分析。

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的开题报告.docx

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的开题报告一、选题背景随着金融市场的不断发展和完善,债券市场的规模和重要性也越来越大。作为金融市场中的一种重要资产,债券投资已经成为投资者的重要选择之一。然而,在进行债券投资时,债券的信用风险是投资者需要关注的关键问题之一。因此,对债券投资组合的信用风险进行准确的评估和分析显得尤为重要。CreditMetrics模型是当前应用最广泛的基于概率统计的信用风险模型,它将信用风险看作是债券违约的概率,引入泊松分布和正态分布的方法对债券违约概率进

基于CVaR的债券投资组合模型.docx

基于CVaR的债券投资组合模型摘要:本文基于CVaR的原理,研究了债券投资组合模型,旨在优化债券投资组合的风险收益平衡。首先,对CVaR的原理进行了介绍和阐述,然后针对债券投资组合进行分析,提出了构建债券投资组合的方法。随后,基于历史数据,利用CVaR方法进行实证分析,探讨了CVaR在债券投资组合中的作用和优势。最后,本文结合实际投资,提出了实践性建议。关键词:CVaR、债券投资组合、风险管理1.CVaR方法的介绍CVaR即条件风险价值,是拟合收益率分布的一种方法,相比于VaR,其更能体现分布的尾部风险。

基于修正KMV-Copula模型的组合信用风险度量研究.docx

基于修正KMV-Copula模型的组合信用风险度量研究基于修正KMV-Copula模型的组合信用风险度量研究摘要:信用风险评估对于金融机构和投资者来说至关重要。如何准确地度量组合信用风险是一个重要的研究方向。本论文以修正KMV-Copula模型为基础,研究了组合信用风险度量的方法和技术。通过对信用风险的理论框架和相关模型的回顾,归纳了KMV和Copula模型的基本原理和应用范围。在此基础上,通过修正KMV模型的方式,引入了Copula模型来改进原有模型的不足之处。最后,通过实证研究,验证了修正KMV-Co

基于CreditMetrics模型评估银行信贷的信用风险_窦文章.pdf

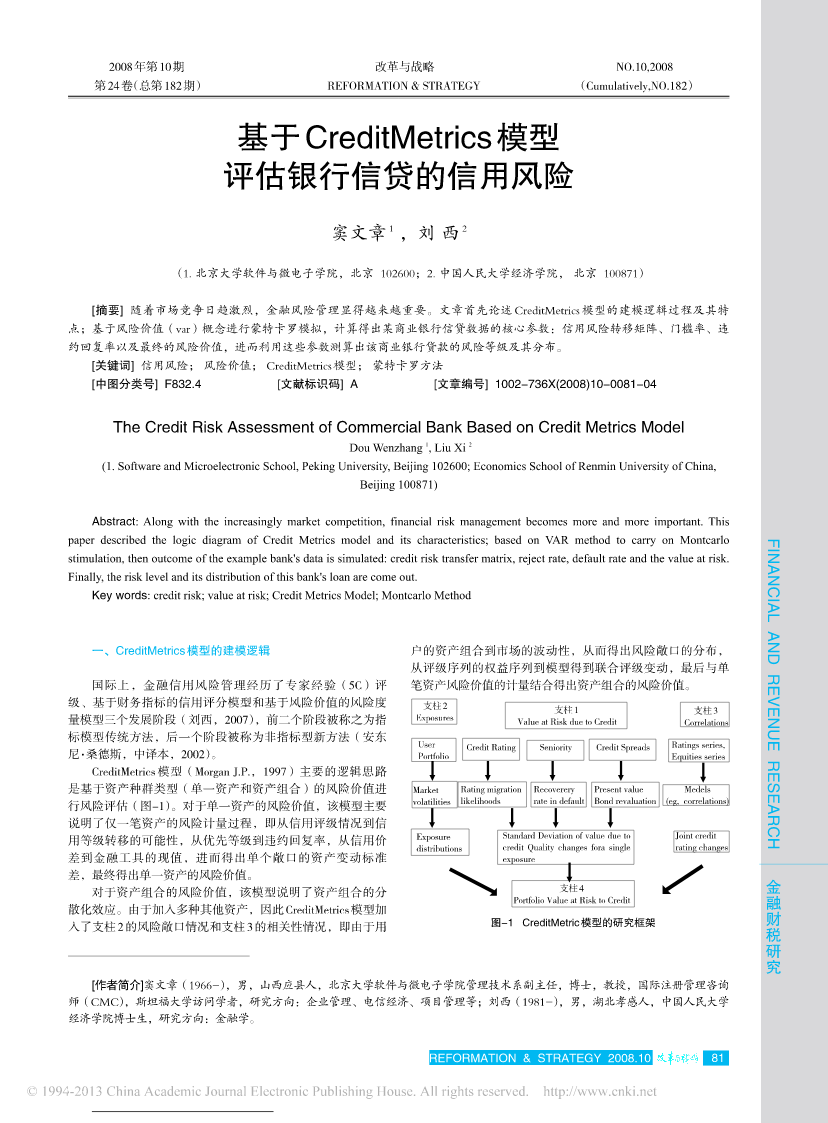

2008年第10期改革与战略NO.10,2008第24卷(总第182期)REFORMATION&STRATEGY(Cumulatively,NO.182)基于CreditMetrics模型评估银行信贷的信用风险窦文章1,刘西2(1.北京大学软件与微电子学院,北京102600;2.中国人民大学经济学院,北京100871)[摘要]随着市场竞争日趋激烈,金融风险管理显得越来越重要。文章首先论述CreditMetrics模型的建模逻辑过程及其特点;基于风险价值(var)概念进行蒙特卡罗模拟,计算得出某商业银行信贷