基于CreditMetrics模型评估银行信贷的信用风险_窦文章.pdf

as****16

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于CreditMetrics模型评估银行信贷的信用风险_窦文章.pdf

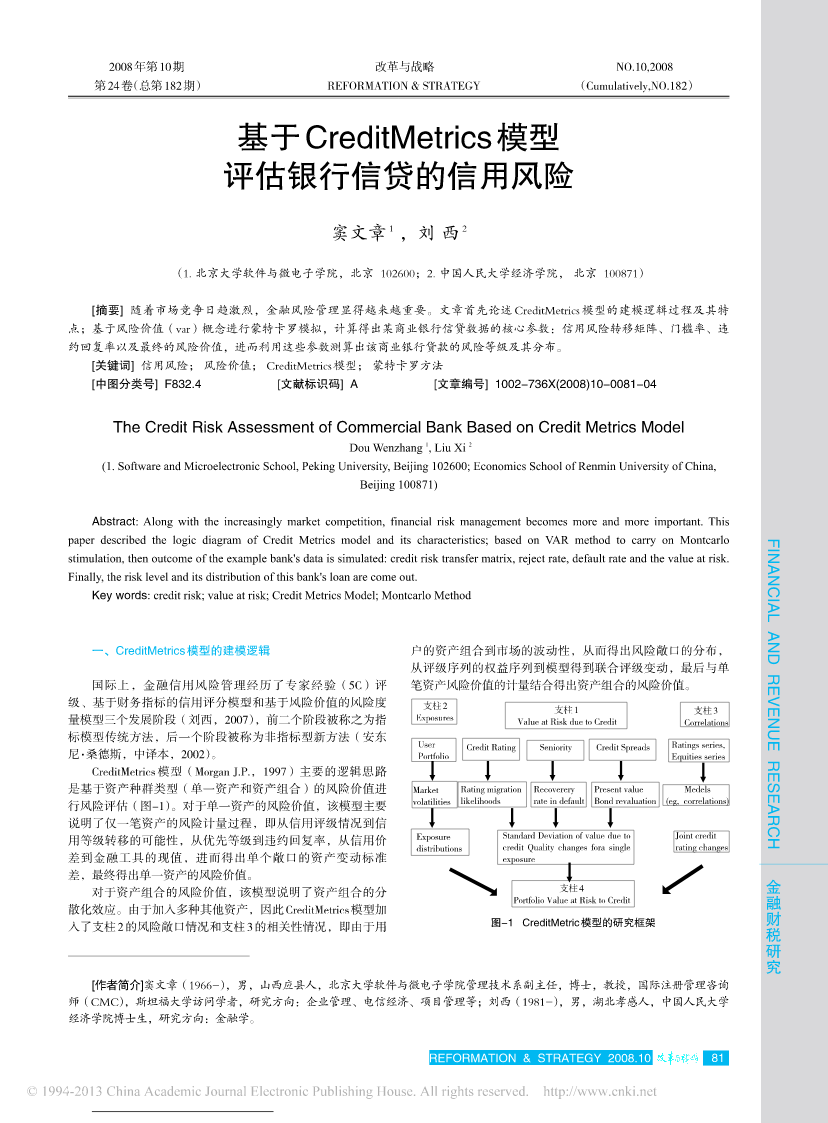

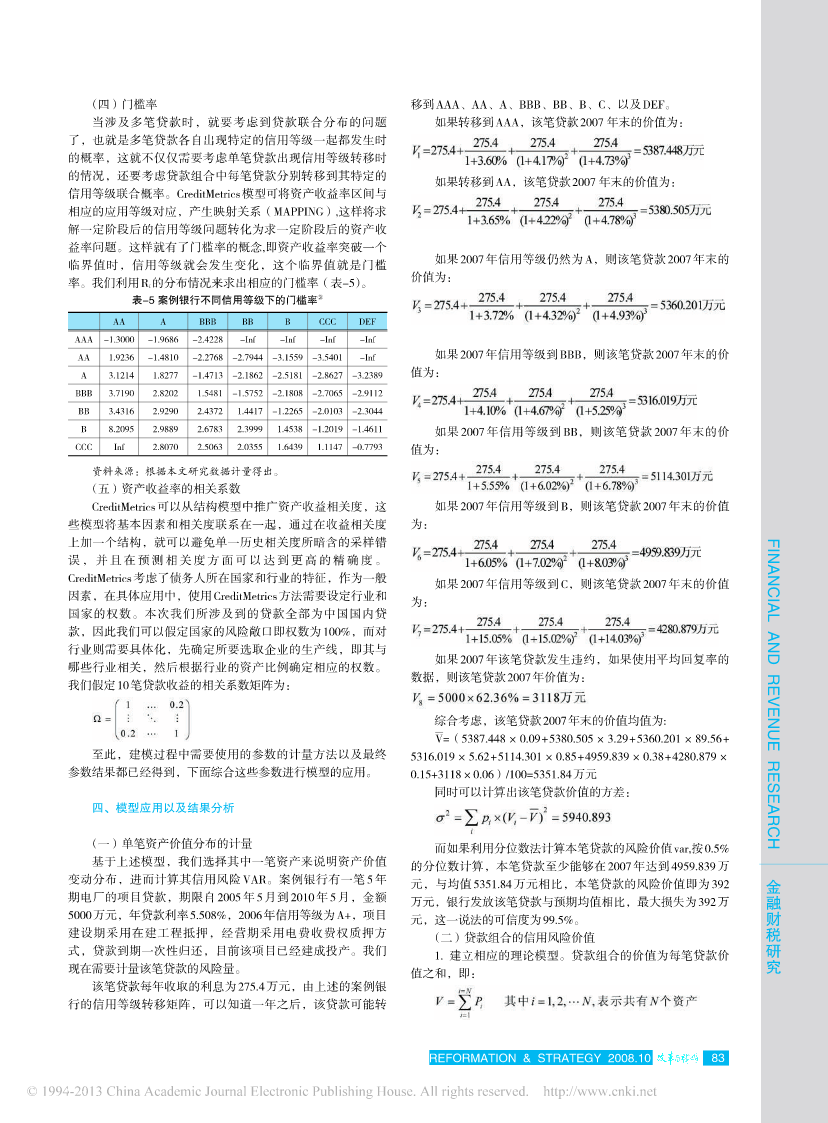

2008年第10期改革与战略NO.10,2008第24卷(总第182期)REFORMATION&STRATEGY(Cumulatively,NO.182)基于CreditMetrics模型评估银行信贷的信用风险窦文章1,刘西2(1.北京大学软件与微电子学院,北京102600;2.中国人民大学经济学院,北京100871)[摘要]随着市场竞争日趋激烈,金融风险管理显得越来越重要。文章首先论述CreditMetrics模型的建模逻辑过程及其特点;基于风险价值(var)概念进行蒙特卡罗模拟,计算得出某商业银行信贷

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的开题报告.docx

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的开题报告一、选题背景随着金融市场的不断发展和完善,债券市场的规模和重要性也越来越大。作为金融市场中的一种重要资产,债券投资已经成为投资者的重要选择之一。然而,在进行债券投资时,债券的信用风险是投资者需要关注的关键问题之一。因此,对债券投资组合的信用风险进行准确的评估和分析显得尤为重要。CreditMetrics模型是当前应用最广泛的基于概率统计的信用风险模型,它将信用风险看作是债券违约的概率,引入泊松分布和正态分布的方法对债券违约概率进

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的任务书.docx

基于修正的CreditMetrics模型的债券投资组合信用风险的分析的任务书任务书一、背景信用风险是指金融机构在金融交易中因债务人违约或无法按时付款而遭受的损失或风险,是金融业发展过程中必须面对的主要风险。在债券投资组合中,信用风险是一种主要的风险类型,对于投资者、银行和企业来说都具有重要意义。基于CreditMetrics模型的修正方法是目前比较流行的信用风险评估方法之一,能够很好地评估债券投资组合的信用风险。二、任务描述本任务是基于修正的CreditMetrics模型对债券投资组合的信用风险进行分析。

基于CreditMetrics模型的商业银行信用风险度量实证研究的中期报告.docx

基于CreditMetrics模型的商业银行信用风险度量实证研究的中期报告本文旨在对CreditMetrics模型在商业银行信用风险度量方面的应用进行实证研究,并探讨其适用性和优缺点。研究使用的数据来自一家中国大型商业银行的信贷组合,时间跨度为2012年至2019年。本中期报告主要介绍研究的背景、数据来源和样本构建、CreditMetrics模型的原理和应用、实证结果及其分析,并提出一些初步结论和未来研究的方向。一、研究背景商业银行信贷风险是银行面临的最主要的风险之一,也是影响银行安全稳健运营的关键因素。

基于混合向量自回归模型的CreditMetrics框架的改进.pptx

基于混合向量自回归模型的CreditMetrics框架的改进目录添加目录项标题引言背景介绍研究意义研究目的研究方法CreditMetrics模型概述CreditMetrics模型简介CreditMetrics模型原理CreditMetrics模型应用CreditMetrics模型的局限性混合向量自回归模型概述混合向量自回归模型简介混合向量自回归模型原理混合向量自回归模型应用混合向量自回归模型的优点基于混合向量自回归模型的CreditMetrics框架改进方案改进方案提出改进方案实施改进方案效果评估改进方案