时间序列确定性趋势外推预测法.pptx

骑着****猪猪

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共26页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

时间序列确定性趋势外推预测法.pptx

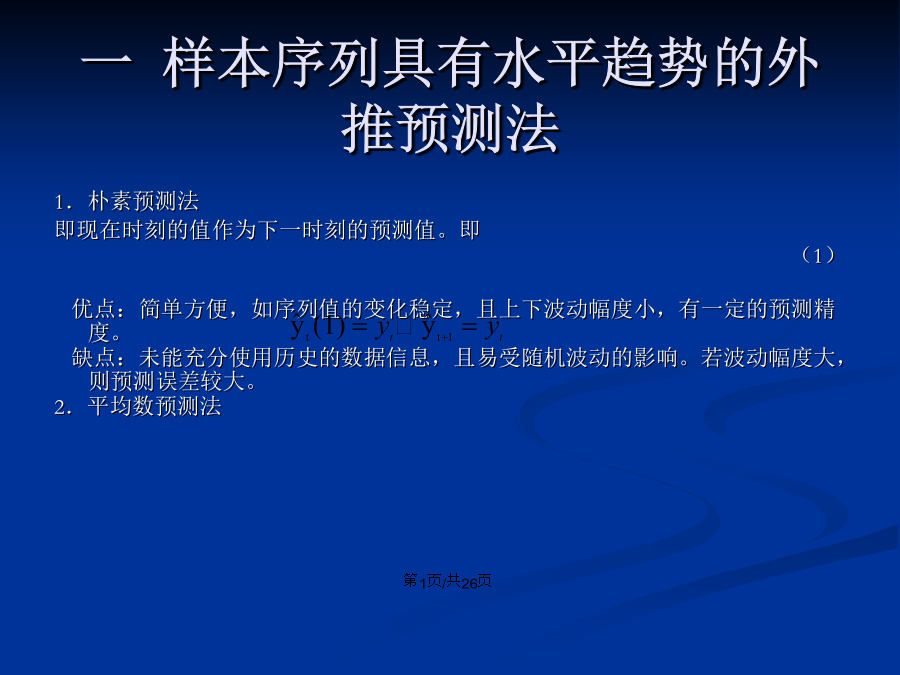

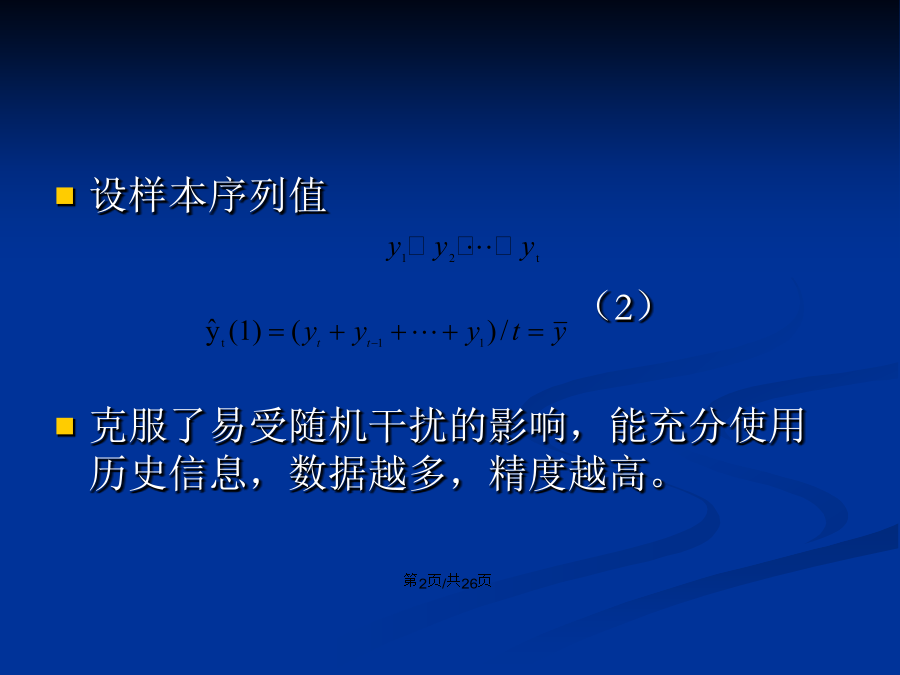

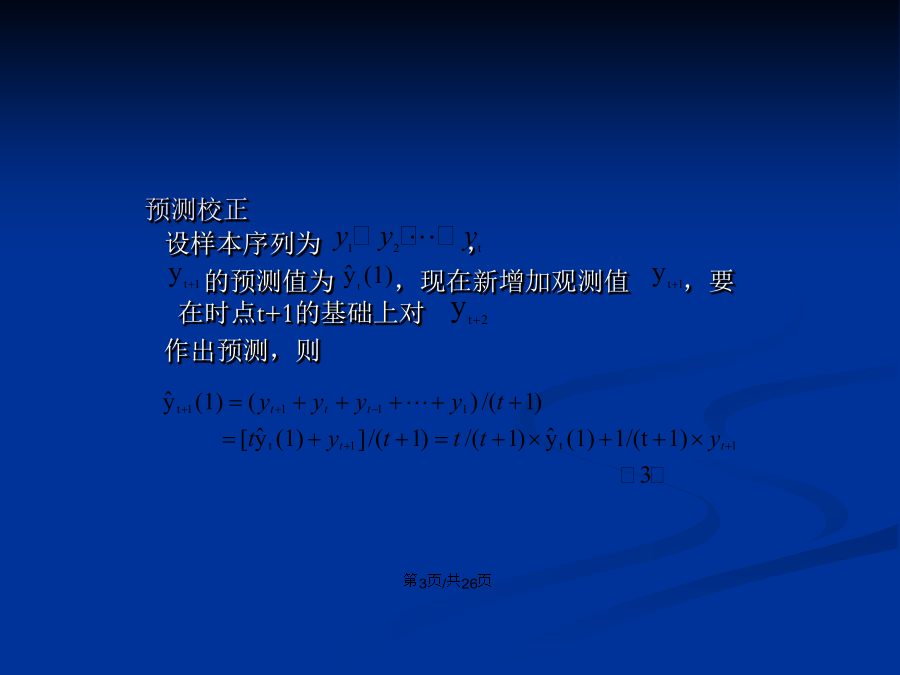

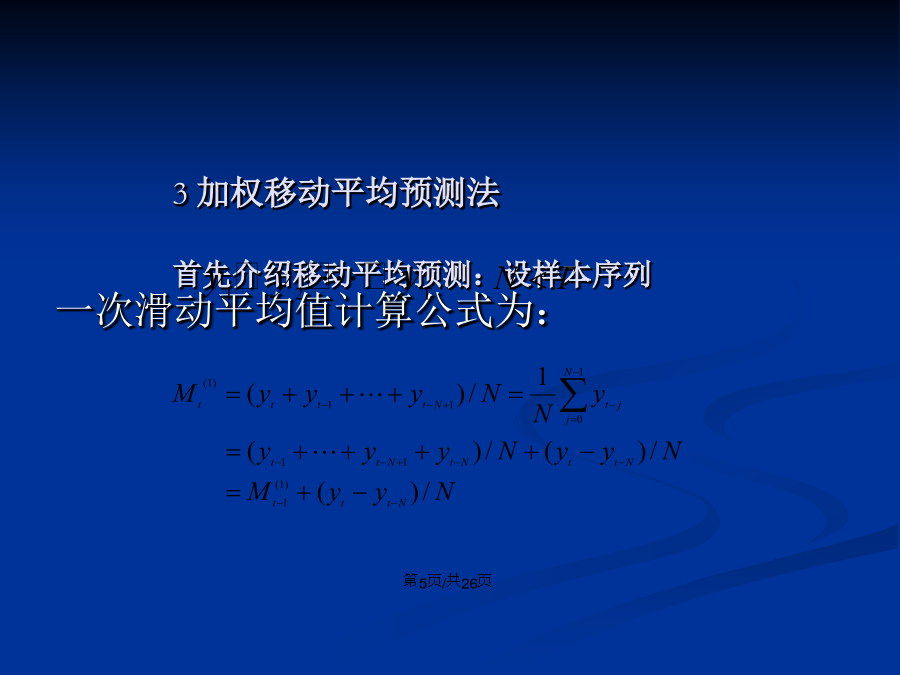

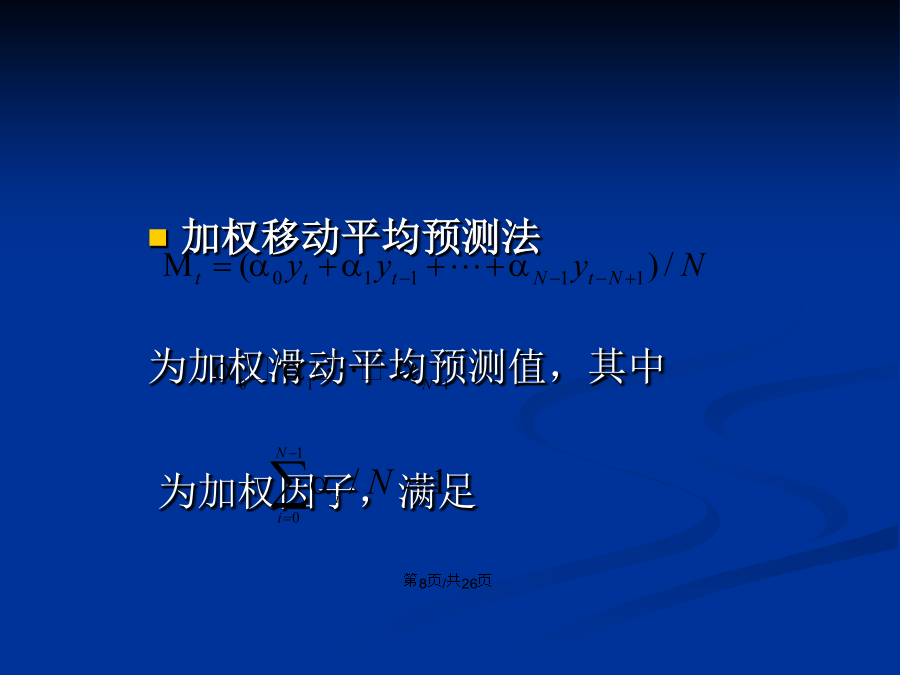

会计学一样本序列具有水平趋势的外推预测法设样本序列值(2)克服了易受随机干扰的影响,能充分使用历史信息,数据越多,精度越高。预测校正设样本序列为,的预测值为,现在新增加观测值,要在时点t+1的基础上对作出预测,则说明:新的预测值是原预测值与新观测值的线性组合即加权平均值。3加权移动平均预测法首先介绍移动平均预测:设样本序列当预测目标的基本趋势是在某一水平上下波动时,可用一次移动平均方法建立预测模型,预测模型为:N取值范围:[5,200]当历史序列的基本趋势变化不大且序列中随机变动成分较多时,N的取值应较大

时间序列确定性趋势外推预测法.ppt

时间序列确定性趋势外推预测法一样本序列具有水平趋势的外推预测法设样本序列值(2)克服了易受随机干扰的影响,能充分使用历史信息,数据越多,精度越高。预测校正设样本序列为,的预测值为,现在新增加观测值,要在时点t+1的基础上对作出预测,则说明:新的预测值是原预测值与新观测值的线性组合即加权平均值。3加权移动平均预测法首先介绍移动平均预测:设样本序列当预测目标的基本趋势是在某一水平上下波动时,可用一次移动平均方法建立预测模型,预测模型为:N取值范围:[5,200]当历史序列的基本趋势变化不大且序列中随机变动成分

时间序列趋势外推预测.pptx

会计学二、时间序列的类型三、时间序列分析四、时间序列的组合形式散点图动态曲线时间序列预测方法第一节基本思想第二节预测方法一、平均预测法2、加权平均预测法二、滑动(移动)平均法1、简单滑动(移动)平均法移动平均法对理论估计值的评价评价与判断(2)加权滑动(移动)平均法问题再次修正理论估计值3、指数平滑法指数平滑公式展开式指数平滑公式还可表达为如下形式:(2)初值的确定(5)指数平滑系数的确定拟合误差指数平滑预测公式指数平滑预测公式分析与评价如何改进预测效果指数平滑法指数平滑法在计算机上实现计算结果分析三、序

时间序列趋势外推预测.ppt

07十一月2024第九章时间序列趋势外推预测主要内容及学习目标9-1时间序列分析预测法一、概念:时间序列时间序列二、时间序列的影响因素1.长期趋势变动2.循环变动3.季节变动4.不规则变动三、时间序列因素的组合形式四、时间序列预测的步骤9-2移动平均法一、一次移动平均法一次移动平均数的递推公式一次移动平均法预测公式为:项数N的选择均方误差例9-1:表9-1一次移动平均数计算表单位:件解:表9-2误差平方和计算表二、二次移动平均法1.二次移动平均数概念2.二次移动平均法预测公式at、bt的估计式线性趋势预测

时间序列趋势外推预测.pptx

经济预测与决策第九章时间序列趋势外推预测主要内容及学习目标9-1时间序列分析预测法一、概念:时间序列时间序列二、时间序列的影响因素1.长期趋势变动2.循环变动3.季节变动4.不规则变动三、时间序列因素的组合形式四、时间序列预测的步骤9-2移动平均法一、一次移动平均法一次移动平均数的递推公式一次移动平均法预测公式为:项数N的选择均方误差例9-1:表9-1一次移动平均数计算表单位:件解:表9-2误差平方和计算表二、二次移动平均法1.二次移动平均数概念2.二次移动平均法预测公式at、bt的估计式线性趋势预测模型