关税课件_.ppt

天马****23

1/10

2/10

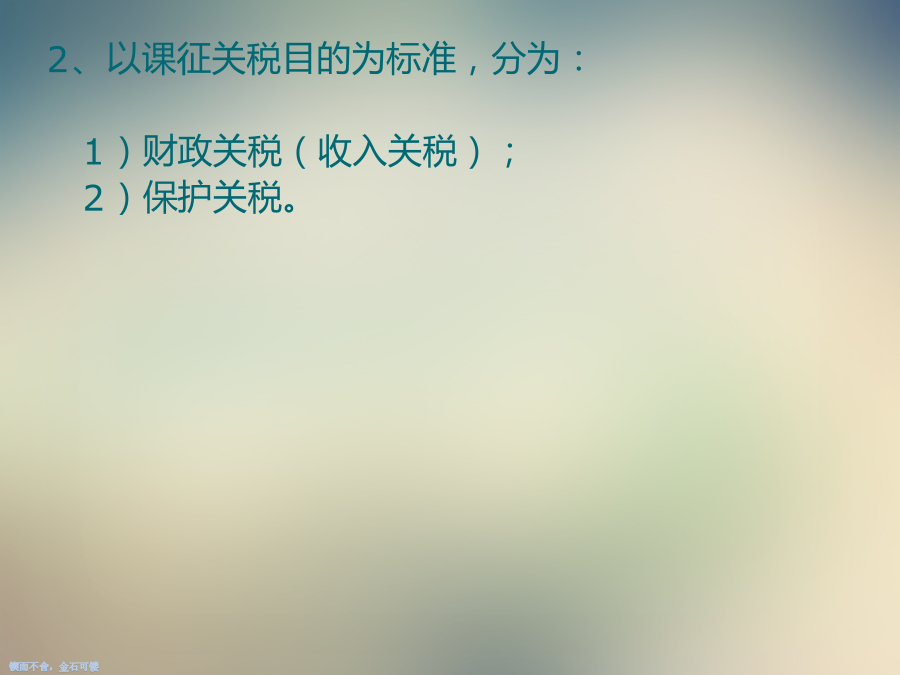

3/10

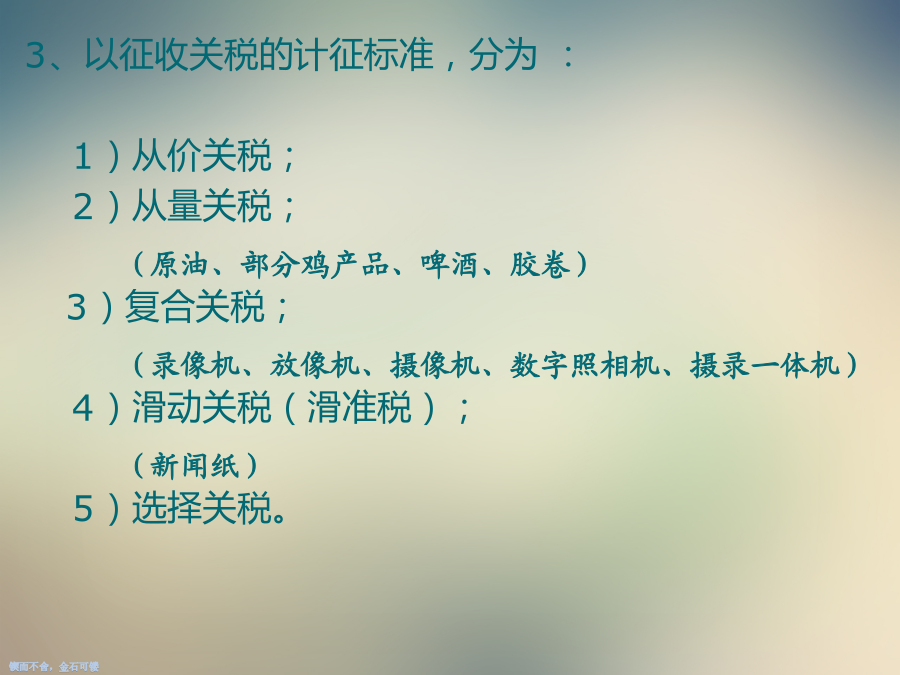

4/10

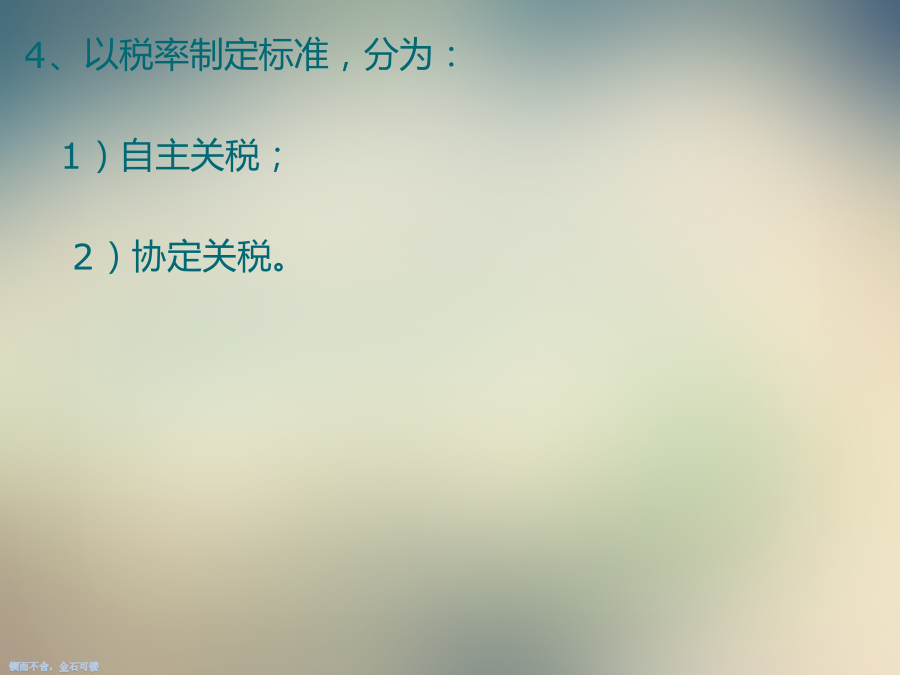

5/10

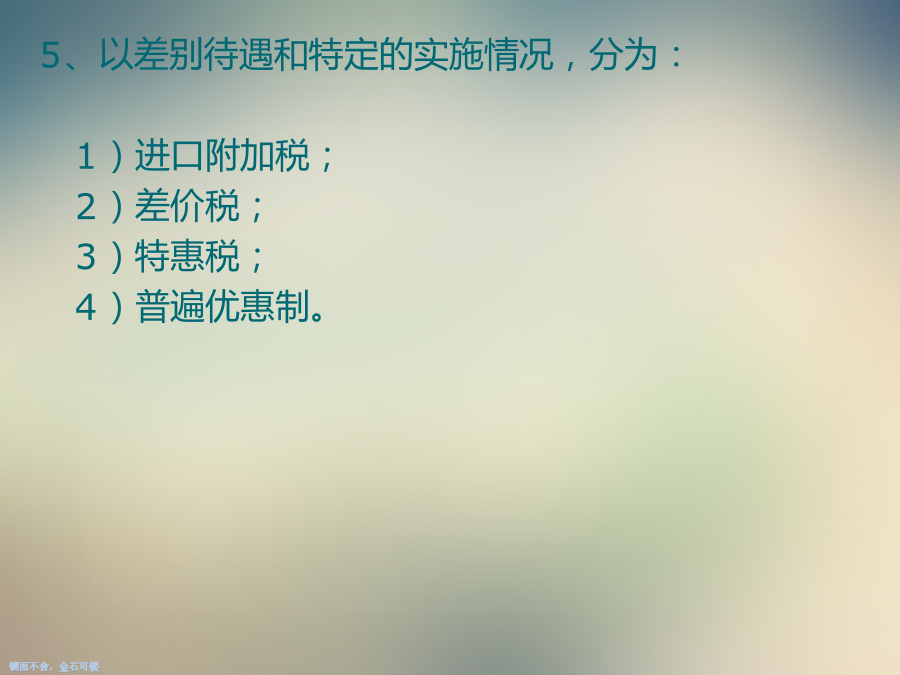

6/10

7/10

8/10

9/10

10/10

亲,该文档总共72页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

关税与非关税措施课件教案.pptx

会计学中国商务部对美国总统奥巴马决定对中国输美轮胎实施三年惩罚性关税“表示强烈不满和坚决反对”。商务部长陈德铭强调,中国政府将坚定维护国内产业的正当利益,保留做出进一步反应和采取相应措施的权力。中国政府坚决反对美方采取特保措施,这是严重的贸易保护主义行为,不但违反WTO(世贸组织)规则,而且违背了美国政府在G20金融峰会上的承诺,是对特保条款的滥用中国橡胶工业协会、中国五矿化工产品进出口商会等行业协会要求中国政府,对美国实行强烈的反制措施。特保(safeguard)是2001年中国加入世贸组织(WTO)时

关税课件_.ppt

2024/10/21《中华人民共和国海关法》(2000年7月修正颁布)《中华人民共和国进出口关税条例》(2003年11月发布)《中华人民共和国海关进出口税则》指海关依法对进出境货物、物品征收的一种税。关境(税境)(海关境域)(关税领域):全面实施统一海关法令的境域;国境:一个主权国家的领土范围。1)关境同国境一致2)关境小于国境(中国香港、澳门)3)关境大于国境(欧盟)货物:贸易性商品;物品:入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个

关税课件.ppt

第八章《中华人民共和国海关法》(2000年7月修正颁布)《中华人民共和国进出口关税条例》(2003年11月发布)《中华人民共和国海关进出口税则》指海关依法对进出境货物、物品征收的一种税。关境(税境)(海关境域)(关税领域):全面实施统一海关法令的境域;国境:一个主权国家的领土范围。1)关境同国境一致2)关境小于国境(中国香港、澳门)3)关境大于国境(欧盟)货物:贸易性商品;物品:入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。关税的

关税课件.ppt

第八章《中华人民共和国海关法》(2000年7月修正颁布)《中华人民共和国进出口关税条例》(2003年11月发布)《中华人民共和国海关进出口税则》指海关依法对进出境货物、物品征收的一种税。关境(税境)(海关境域)(关税领域):全面实施统一海关法令的境域;国境:一个主权国家的领土范围。1)关境同国境一致2)关境小于国境(中国香港、澳门)3)关境大于国境(欧盟)货物:贸易性商品;物品:入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。关税的

关税法课件教案.pptx

会计学第一节关税基本原理一、关税的概念关税是海关依法对进出境货物、物品征收的一种税。我国的关境小于国境。【解释1】所谓“境”指关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。关境与国境有时不一致。【解释2】海关在征收进口货物、物品关税的同时,还代征进口增值税和消费税。二、关税的发展(P155)三、关税分类和关税政策(一)关税政策关税政策反映了一国一定时期内的贸易政策、产业政策以及国民经济发展的基本思路。关税政策的调整一般分为两种方式:一是自主性的调整;二是具有外部约束型的调整。加入W