中国证券市场投资者情绪研究_张丹.pdf

yy****24

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国证券市场投资者情绪研究_张丹.pdf

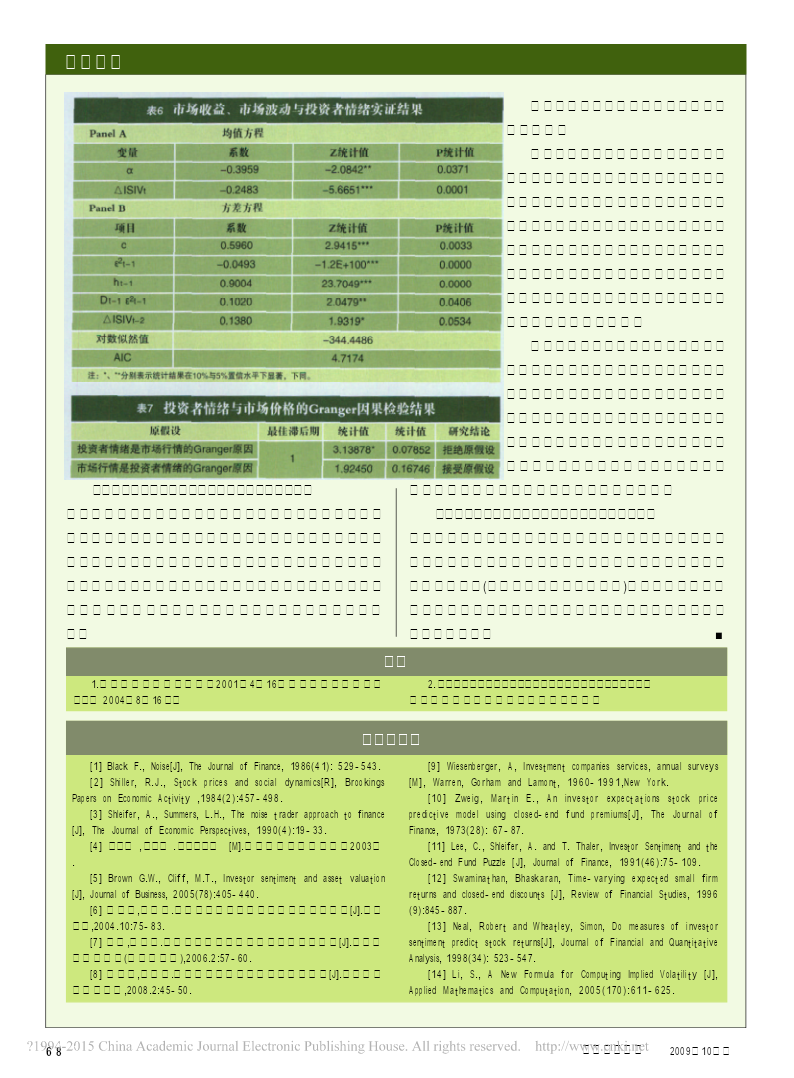

理论综合中国证券市场投资者情绪研究张丹1廖士光2(1.上海交通大学经济与管理学院,上海200052;2.上海证券交易所研究中心,上海200120)摘要:在证券市场中,投资者情绪可以视为证券市场走势的“风向标”或是衡量市场“冷热”程度的“体温计”。本文利用封闭式基金折价率以及认购权证隐含波动率间接反映中国证券市场的投资者情绪,研究中国证券市场投资者情绪与市场走势之间的关系。研究结果表明,封闭式基金折价率可以间接反映机构投资者情绪,认购权证隐含波动率可以间接反映个人投资者情绪;投资者情绪显著影响市场收益率与收

中国证券市场投资者情绪与羊群效应的关联性研究.docx

中国证券市场投资者情绪与羊群效应的关联性研究中国证券市场投资者情绪与羊群效应的关联性研究摘要:中国证券市场投资者情绪和羊群效应是影响证券市场波动的两个重要因素。本文通过理论分析和实证研究,探讨了二者之间的关联性。研究发现,投资者情绪波动会引发羊群效应的出现,而羊群效应又会进一步影响投资者情绪,形成一个相互作用的循环。因此,及时监测和分析投资者情绪变化以及群体行为的追随性是非常重要的,可以帮助投资者更好地理解市场动态、制定合理的投资策略和减少风险。关键词:中国证券市场、投资者情绪、羊群效应、波动、相互作用一

投资者情绪对证券市场的影响研究.docx

投资者情绪对证券市场的影响研究投资者情绪对证券市场的影响研究摘要本文旨在探讨投资者情绪对证券市场的影响,并分析其对市场价格演变的影响。我们发现,投资者情绪在证券市场中起着重要的作用,可以影响投资者的决策和市场的价格波动。通过深入分析投资者情绪与市场行为之间的关联,我们可以更好地理解证券市场的运作机制,并为投资者提供决策的参考。关键词:投资者情绪,证券市场,价格波动,决策引言投资者情绪是指投资者对市场的心理反应和情绪状态。它可以是乐观的、悲观的或中性的,反映了投资者对市场前景的看法和预期。投资者情绪在证券市

中国证券市场投资者情绪与非理性行为偏差研究.docx

中国证券市场投资者情绪与非理性行为偏差研究随着中国证券市场的不断发展,投资者的情绪和非理性行为偏差越来越引人注目。投资者的情绪和非理性行为偏差是指投资者在决策时受到情绪的影响或采取非理性的行为,导致其决策偏离正确和理性的方向。这种情绪和行为偏差是证券市场投资者的普遍现象,但却对投资者和市场产生着深远的影响。首先,投资者情绪的不稳定性会对证券市场产生不良的影响。当市场情绪波动大,投资者会出现恐慌情绪,对市场失去信心,抛出股票,导致市场价格下跌,其他投资者跟风出售股票,进一步加剧了市场的下跌。这样的恶性循环会

投资者情绪与中国证券市场分级基金溢价相关性研究.docx

投资者情绪与中国证券市场分级基金溢价相关性研究摘要本文研究了投资者情绪对中国证券市场分级基金溢价的影响。研究采用了ARIMA模型和OLS回归模型,并通过对2012年1月至2017年12月期间的数据进行分析,总结出了以下几个主要结论:1)市场情绪显著影响分级基金的溢价水平;2)市场情绪对分级基金的溢价水平存在滞后效应;3)市场情绪对分级基金的上下行动力和价差情况有显著影响。研究结果有助于投资者更好地把握市场情绪对分级基金投资的影响。关键词:投资者情绪,证券市场,分级基金,溢价引言分级基金是一种在中国投资市场