物流成本管理03物流成本计算.pptx

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

物流成本管理03物流成本计算.pptx

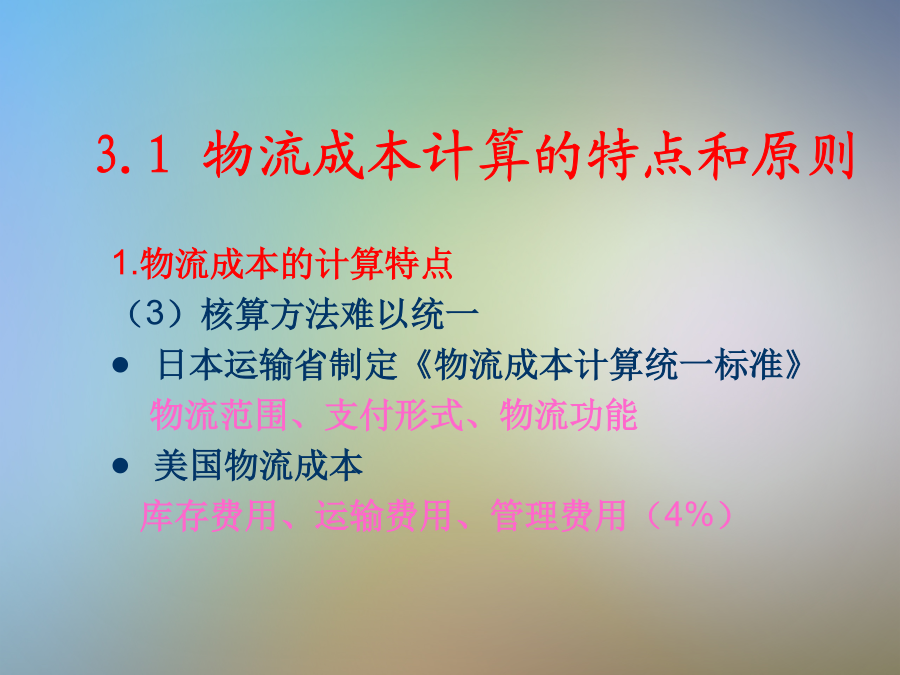

物流成本管理03物流成本计算1.物流成本的计算特点(1)计算要素难以确定物流成本的计算范围太大以不同的对象计算物流成本的结果相差很大物流成本的计算内容难以归集一些非物流费用与物流费用很难清楚界定1.物流成本的计算特点(2)按照现行会计核算制度计算物流成本难度很大从传统会计体系里将与物流有关的费用划分出来,并单独加以汇总计算,在操作上存在很大的难度,操作成本也会很高。现实工作中,只以“冰山浮在水面的一角”作为物流成本的计算对象。资料:物流成本核算方法探讨物流成本的主要核算内容1.物流成本的计算特点(3)核算

物流成本计算方法-物流成本计算方法.ppt

本章内容产品成本计算的方法一、产品概述二物流成本计算的方法品种法的概念品种法的计算公式按产品品种设置成本明细账,并按各成本项目设置费用专栏;【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2直接人工分配表(2)根据生产费用凭证及汇总表和制造费用分配表登记小货车和集装

物流成本计算方法-物流成本计算方法.pptx

本章内容产品成本计算的方法一、产品概述二物流成本计算的方法品种法的概念品种法的计算公式按产品品种设置成本明细账,并按各成本项目设置费用专栏;【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2直接人工分配表(2)根据生产费用凭证及汇总表和制造费用分配表登记小货车和集装

物流成本计算.ppt

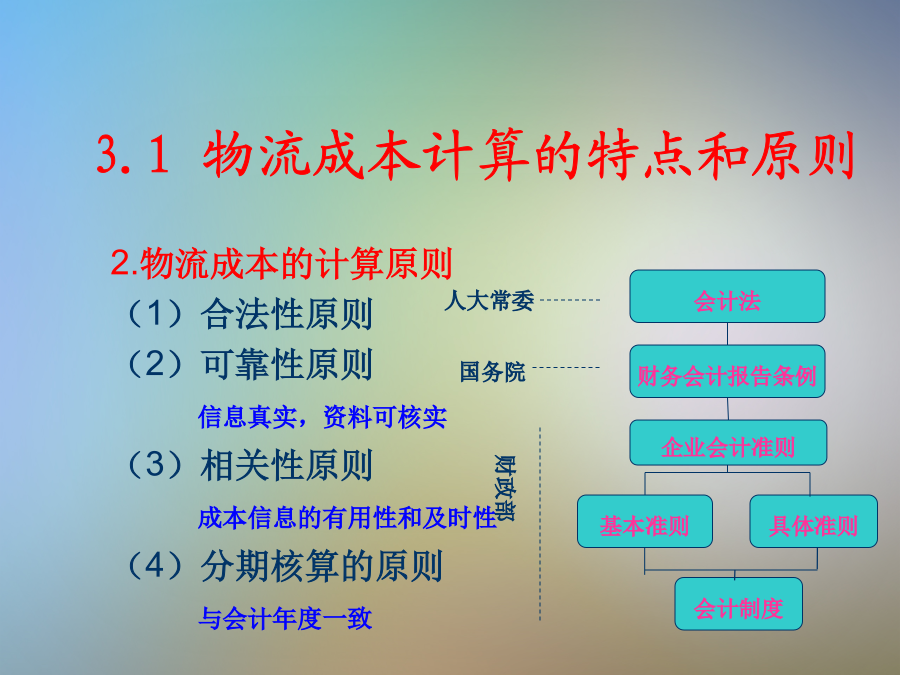

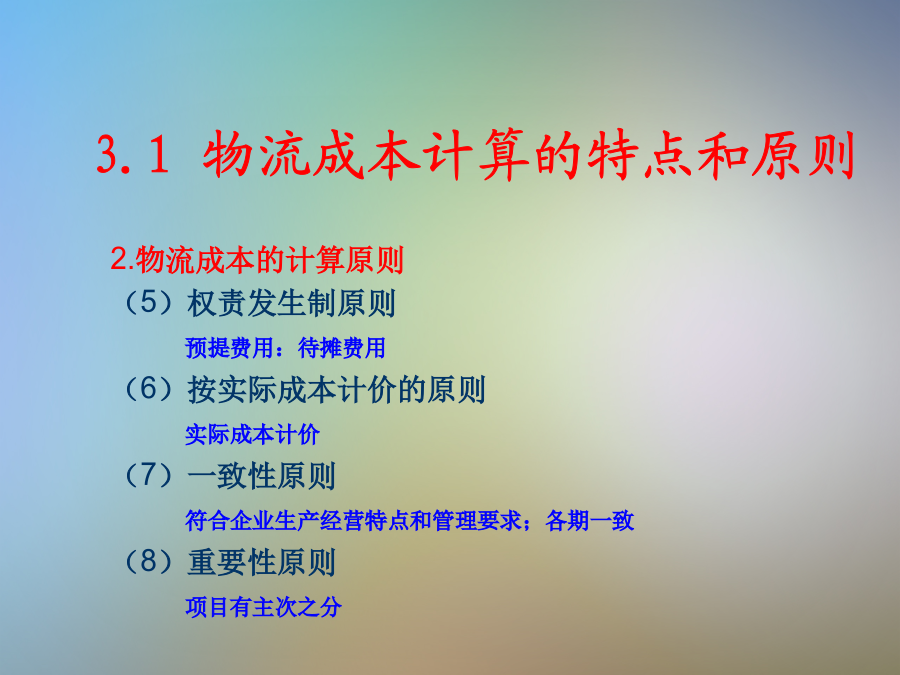

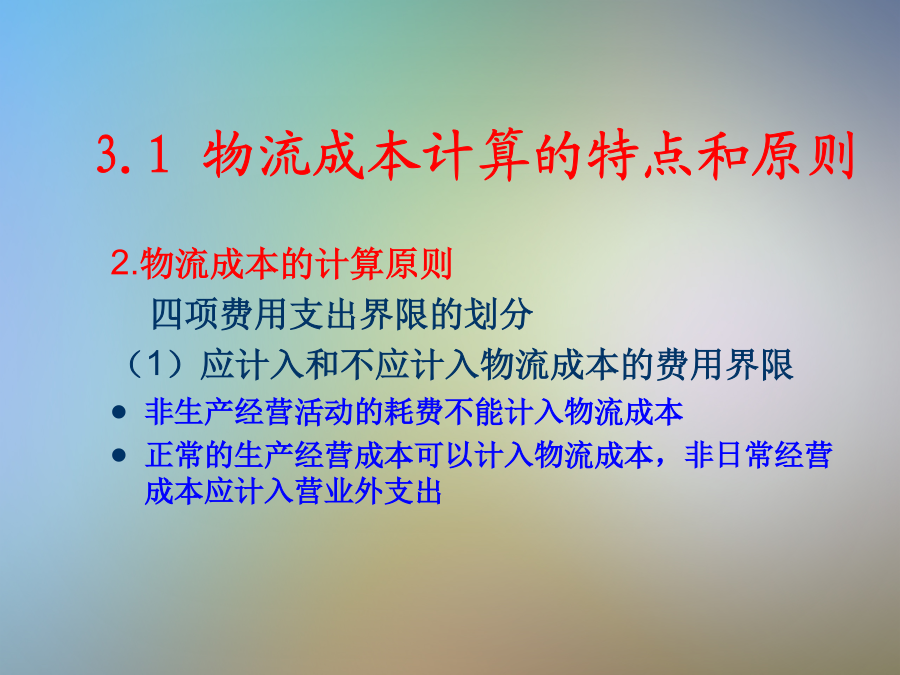

第四章物流成本计算关键物流成本计算的原则物流成本计算的程序成本核算制度和成本核算的主要会计科目物流成本计算的方法第一节物流成本计算的特点和原则(二)按照现行会计核算制度计算物流成本难度很大目前主要的核算范围:运输成本仓储成本装卸成本搬运成本包装成本流通加工成本配送成本信息处理成本(三)核算方法难以统一日本物流成本计算标准按三种不同的方式规定:1.按物流范围划分计算物流成本供应物流费用企业内部物流费用销售物流费用退货物流费用废弃物物流费用2.按支付形式划分计算物流成本◆材料费材料费是指提供物流服务所耗用的一

物流成本计算.ppt

制作人:伍琳教学目标(一)能力目标能够根据物流成本计算目的合理地确定物流成本计算对象,编制物流成本计算表。(二)知识目标理解物流成本计算的含义、目的,了解物流成本计算的基本程序,明确物流成本计算对象的确定原则,弄清物流成本费用支付形体、物流成本项目、物流成本范围等。重点:物流成本计算的含义、目的;物流成本计算的基本程序、物流成本计算对象的确定原则难点:物流成本计算范围。教学重点、难点重点:物流成本计算的含义、目的;物流成本计算的基本程序、物流成本计算对象的确定原则难点:物流成本计算范围物流成本的计算对象物