物流成本计算方法-物流成本计算方法.pptx

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共50页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

物流成本计算方法-物流成本计算方法.ppt

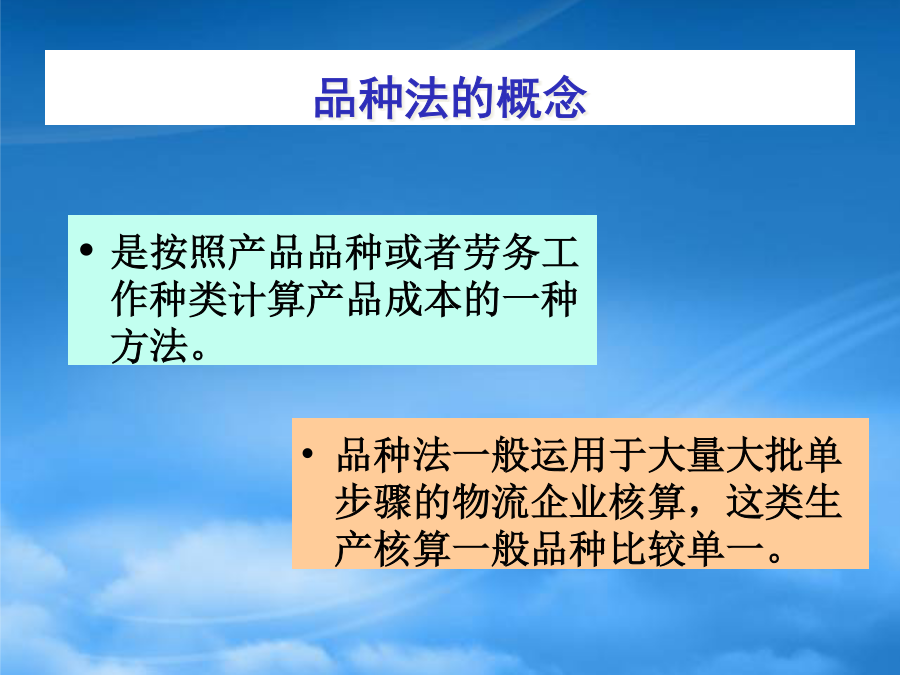

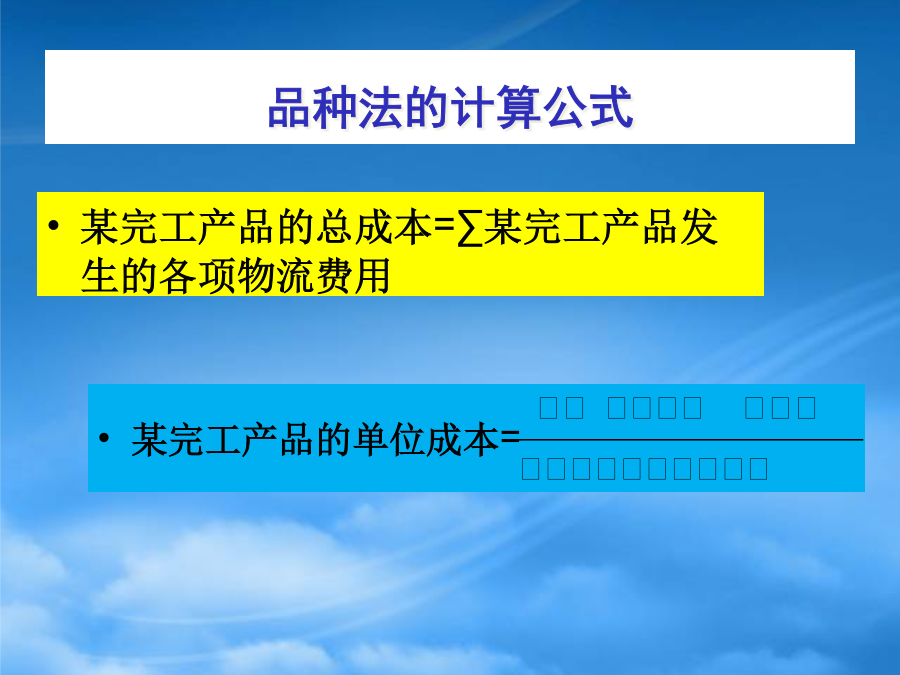

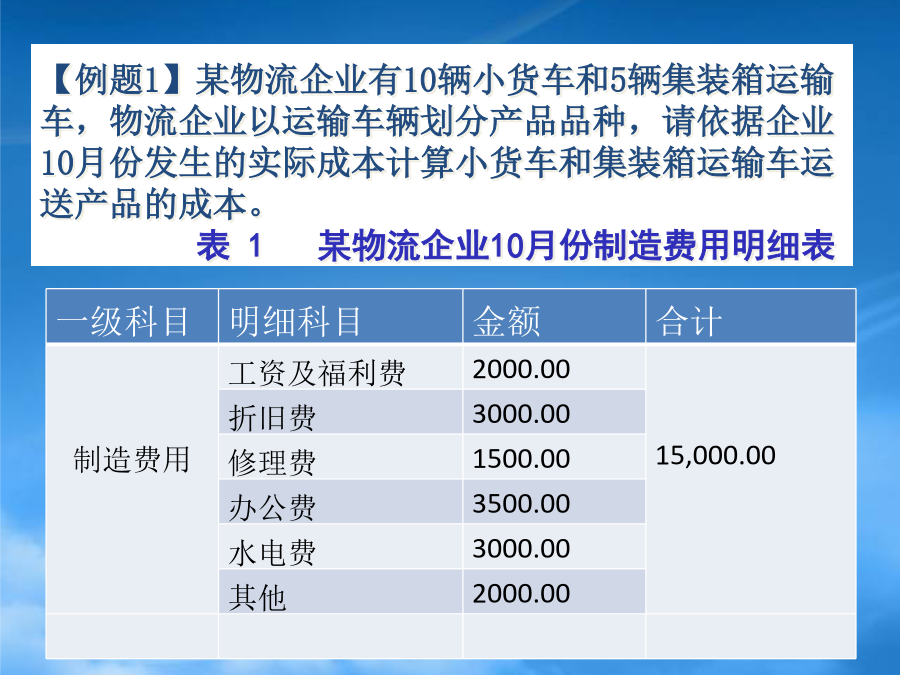

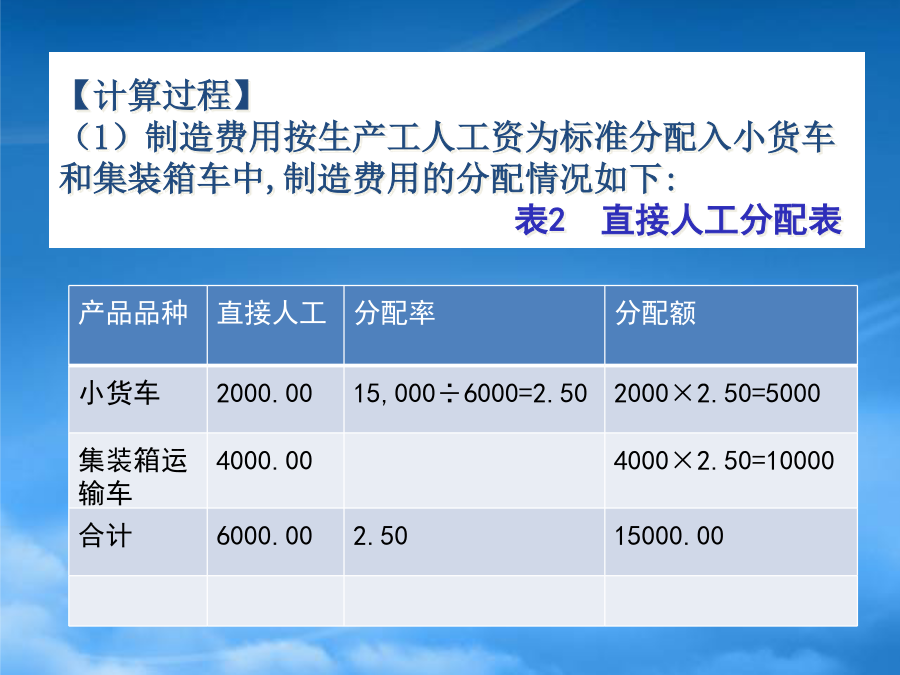

本章内容产品成本计算的方法一、产品概述二物流成本计算的方法品种法的概念品种法的计算公式按产品品种设置成本明细账,并按各成本项目设置费用专栏;【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2直接人工分配表(2)根据生产费用凭证及汇总表和制造费用分配表登记小货车和集装

物流成本计算方法-物流成本计算方法.pptx

本章内容产品成本计算的方法一、产品概述二物流成本计算的方法品种法的概念品种法的计算公式按产品品种设置成本明细账,并按各成本项目设置费用专栏;【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2直接人工分配表(2)根据生产费用凭证及汇总表和制造费用分配表登记小货车和集装

物流成本计算方法.pptx

物流成本计算方法埃森哲安达信安然毕马威安永德勤普华永道安达信本章内容计算要素难以确定物流成本计算内容统计方法的物流成本计算注:统计法计算物流成本时,首先从企业财务会计的全部成本费用科目中抽出所包含的物流成本,然后加以汇总。汇总的方法通常采用矩阵表格的形式。如物流成本按支付形态要素的计算还可分别按如下方式进行计算二、作业成本法的基本概念成本库(CostPool):价值链(ValueChain)(三)成本动因CostDriver2.作业动因(ActivityDriver)(四)作业成本法的计算步骤举例说明20

《物流成本管理》-第2章 物流成本计算方法.ppt

第2章物流成本计算方法物流成本计算方法第1节产品成本计算的方法物流企业成本的计算方法2.1.1品种法品种法的概念品种法的计算公式品种法的特点品种法的计算过程【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2-2直接人工分配表【计算过程】(2)根据生产费用凭证及汇总表

物流成本计算方法PPT课件.ppt

物流与运输成本上升美制造企业大举迁离亚洲埃森哲安达信安然毕马威安永德勤普华永道安达信本章内容计算要素难以确定物流成本计算内容统计方法的物流成本计算注:统计法计算物流成本时,首先从企业财务会计的全部成本费用科目中抽出所包含的物流成本,然后加以汇总。汇总的方法通常采用矩阵表格的形式。如物流成本按支付形态要素的计算还可分别按如下方式进行计算二、作业成本法的基本概念成本库(CostPool):价值链(ValueChain)(三)成本动因CostDriver2.作业动因(ActivityDriver)(四)作业成本