[教育]招商证券研究发展中心.pptx

羽沫****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

[教育]招商证券研究发展中心.pptx

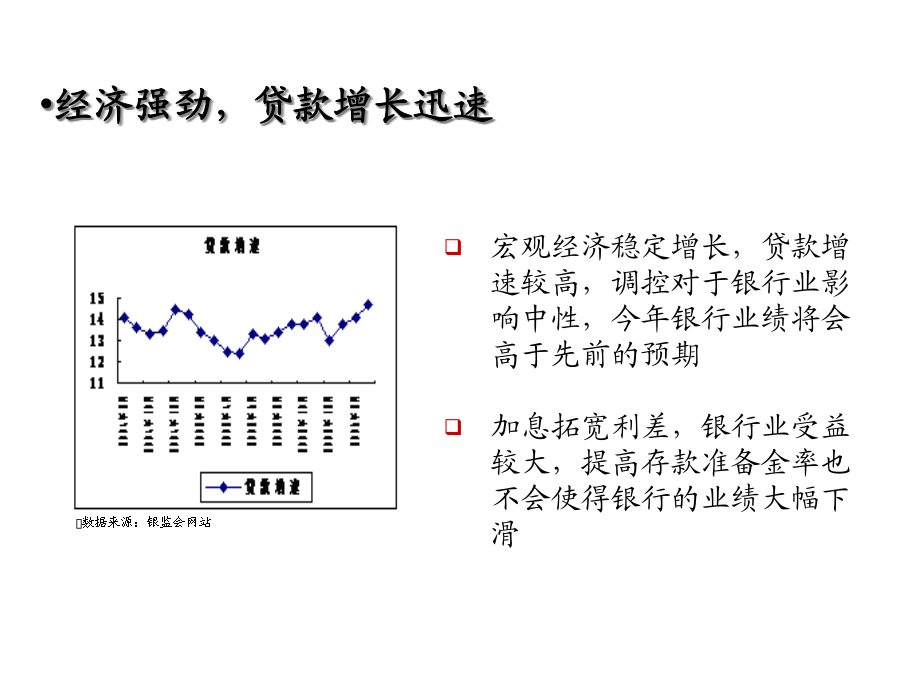

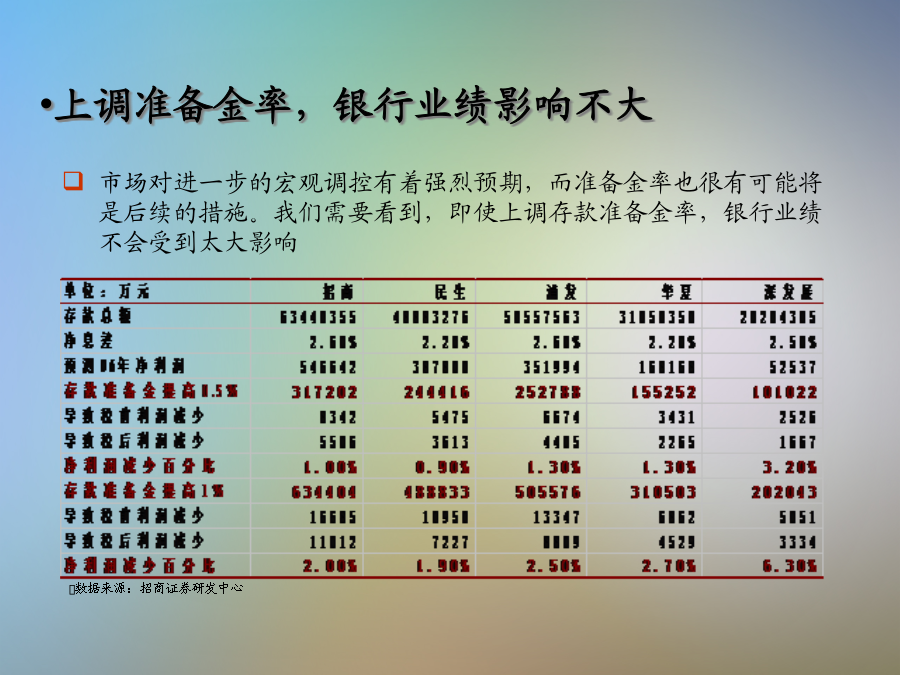

[教育]招商证券研究发展中心银行业继续稳定增长,利差拓宽更加有利盈利,即使上调法定准备金率,对盈利影响也相当有限两税合一有望08年实施,营业税也将逐步降低,税制与国际接轨是大势所趋,银行业盈利空间更加广阔银行业格局稳定,强者恒强,留给弱者的空间相对有限由于银行的上市潮,投资者将会再次聚焦银行业,国内银行股新一轮价值重估行情即将展开强烈推荐招商银行与民生银行宏观经济稳定增长,贷款增速较高,调控对于银行业影响中性,今年银行业绩将会高于先前的预期加息拓宽利差,银行业受益较大,提高存款准备金率也不会使得银行的业绩

招商证券研究发展中心.ppt

招商证券研发中心目录研究人员基本情况提供的研究报告提供9大类以上市公司和行业研究为基础、适应不同投资者需求的研究报告•招商晨会报告•公司研究报告(调研简报/调研/跟踪)•行业研究报告•宏观研究报告•投资策略报告•债券研究报告•基金研究报告•金融工程报告•资产配置及组合研究研究基础工作推介制度上榜行业覆盖面广:上榜行业领域达到16个,包括12个行业和4个重要领域。保持原有优势领域:有色金属、交通运输、汽车、医药、文化传播、投资策略研究;新增优势领域:家电、食品饮料、电力设备、批发和零售贸易、计算机、衍生品研

招商证券研究发展中心.ppt

招商证券研发中心目录研究人员基本情况提供的研究报告提供9大类以上市公司和行业研究为基础、适应不同投资者需求的研究报告•招商晨会报告•公司研究报告(调研简报/调研/跟踪)•行业研究报告•宏观研究报告•投资策略报告•债券研究报告•基金研究报告•金融工程报告•资产配置及组合研究研究基础工作推介制度上榜行业覆盖面广:上榜行业领域达到16个,包括12个行业和4个重要领域。保持原有优势领域:有色金属、交通运输、汽车、医药、文化传播、投资策略研究;新增优势领域:家电、食品饮料、电力设备、批发和零售贸易、计算机、衍生品研

招商证券研发中心.ppt

彩虹总在风雨后,辩证看待当前的产业困境电力行业2008年中期投资策略毋庸置疑,电力行业处于困境之中,困境的来源不是管理水平低,也不是增长速度慢,而是外部环境恶劣。在2008年度投资策略报告中,我们详细阐述了招商证券电力行业的总体研究思路和分析框架,并提出“经济决定增长,政策决定生死”的判断。上半年发电企业的经营困境充分验证了我们研究思路的合理性。从二级市场股价表现来看,也验证了我们将行业细分为水电、火电、电网等子行业,分别制定不同的投资策略是正确的,我们重点推荐的电网和水电行业下跌幅度明显小于火电。电力行

招商证券研发中心.ppt

彩虹总在风雨后,辩证看待当前的产业困境电力行业2008年中期投资策略毋庸置疑,电力行业处于困境之中,困境的来源不是管理水平低,也不是增长速度慢,而是外部环境恶劣。在2008年度投资策略报告中,我们详细阐述了招商证券电力行业的总体研究思路和分析框架,并提出“经济决定增长,政策决定生死”的判断。上半年发电企业的经营困境充分验证了我们研究思路的合理性。从二级市场股价表现来看,也验证了我们将行业细分为水电、火电、电网等子行业,分别制定不同的投资策略是正确的,我们重点推荐的电网和水电行业下跌幅度明显小于火电。电力行