股票证券估价的概念.ppt

书生****aa

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共17页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票证券估价的概念.ppt

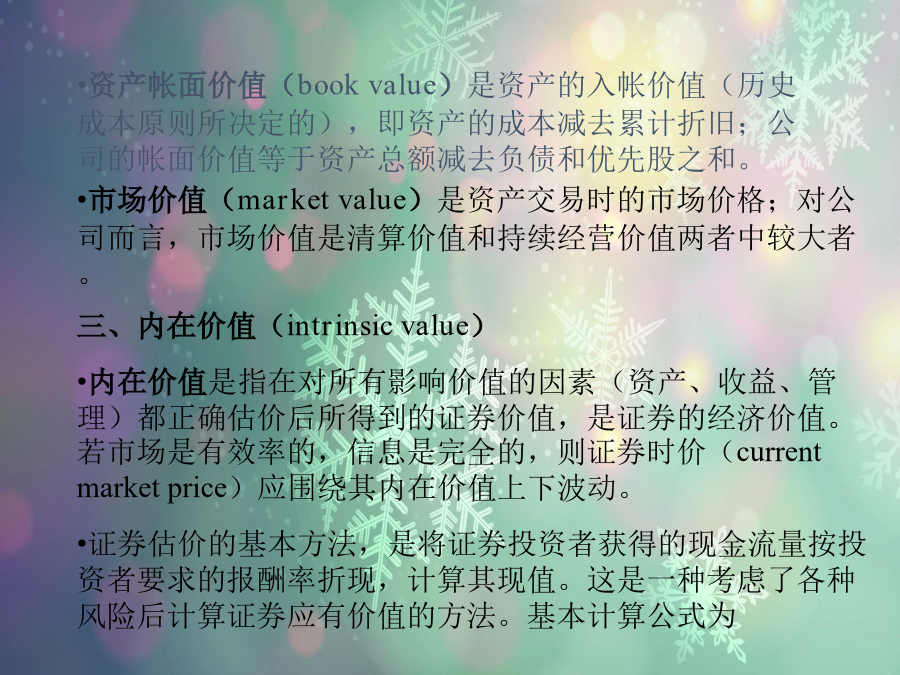

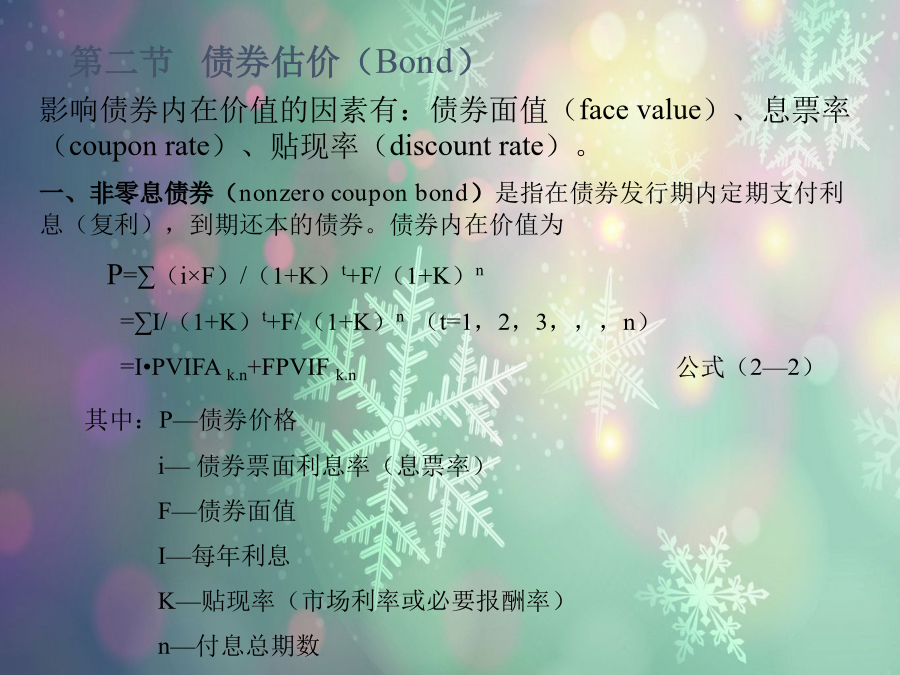

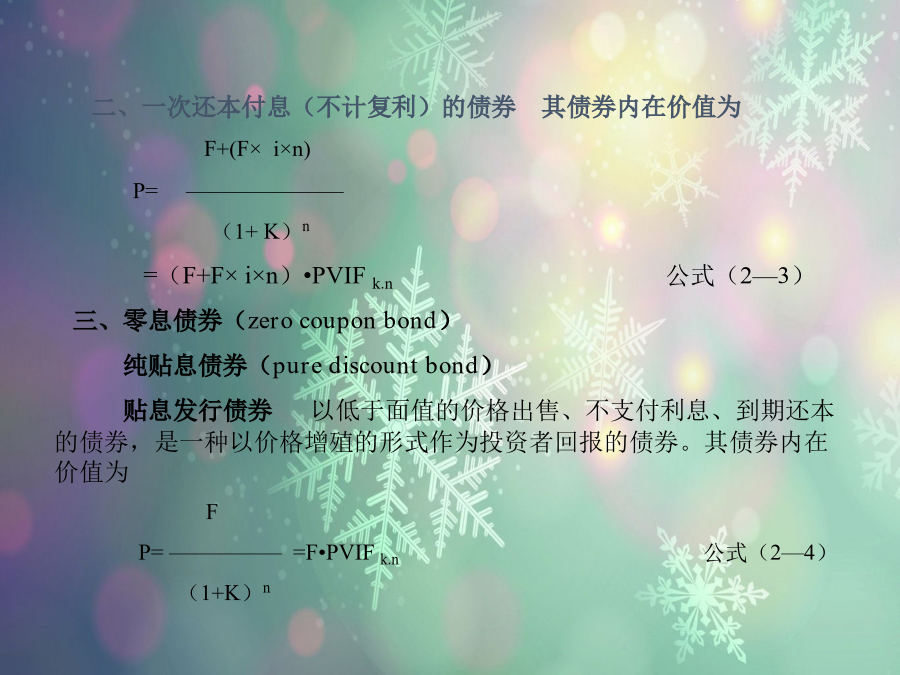

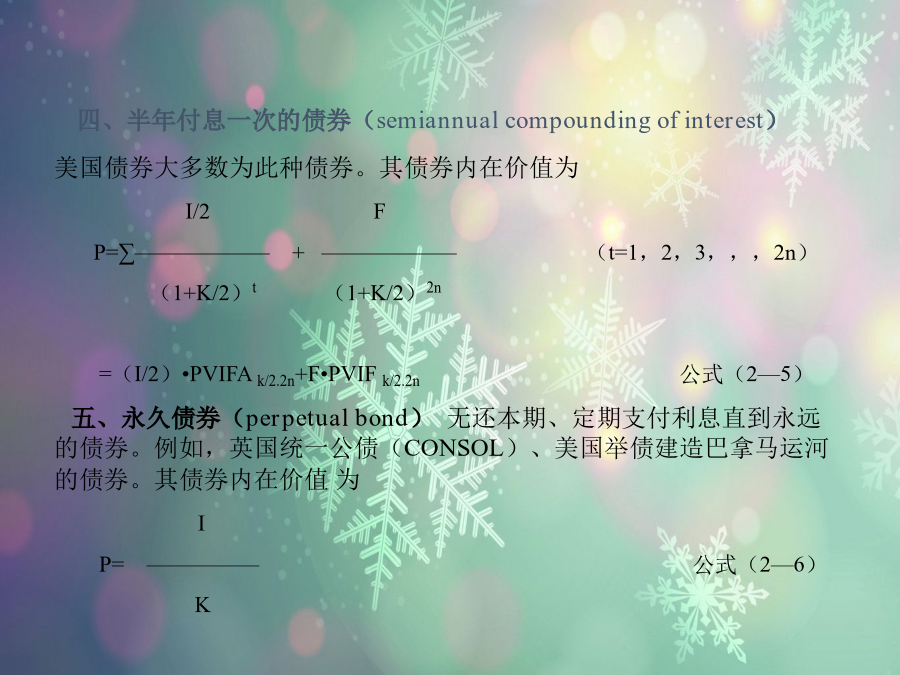

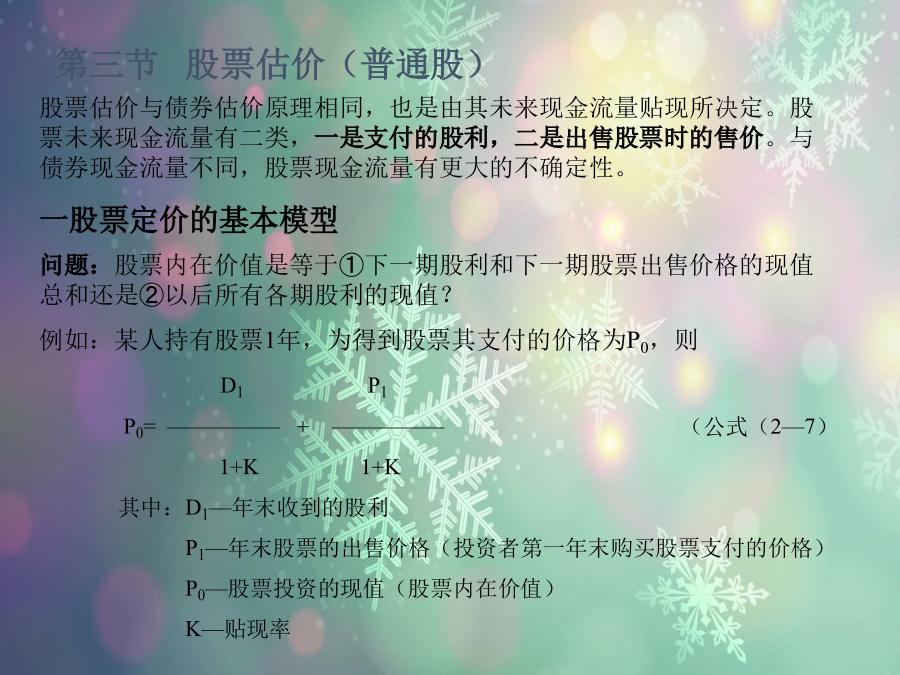

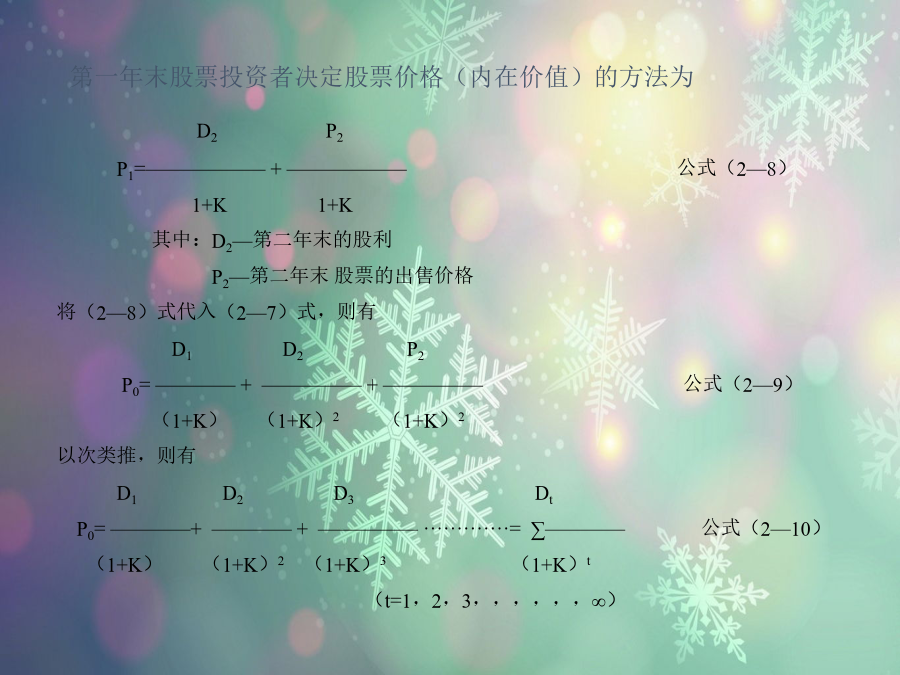

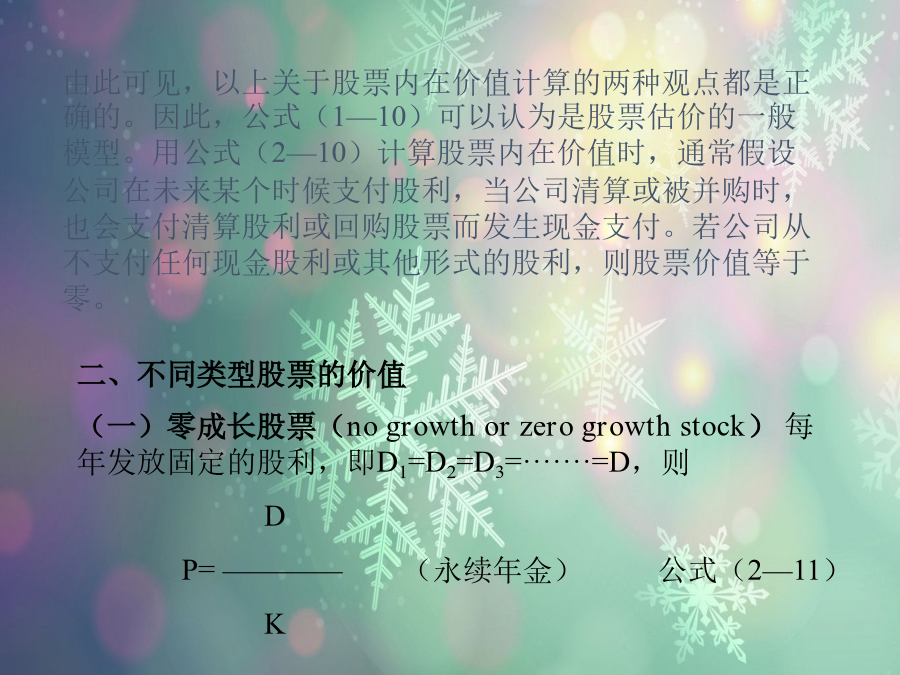

2024/6/30第一节不同的价值概念资产帐面价值(bookvalue)是资产的入帐价值(历史成本原则所决定的),即资产的成本减去累计折旧;公司的帐面价值等于资产总额减去负债和优先股之和。PV=∑Ct/(1+k)t(t=1,2,3,,,n)公式(2—1)第二节债券估价(Bond)二、一次还本付息(不计复利)的债券其债券内在价值为四、半年付息一次的债券(semiannualcompoundingofinterest)第三节股票估价(普通股)第一年末股票投资者决定股票价格(内在价值)的方法为由此可见,以上关于

股票证券估价概念.ppt

2024/6/30第一节不同的价值概念资产帐面价值(bookvalue)是资产的入帐价值(历史成本原则所决定的),即资产的成本减去累计折旧;公司的帐面价值等于资产总额减去负债和优先股之和。PV=∑Ct/(1+k)t(t=1,2,3,,,n)公式(2—1)第二节债券估价(Bond)二、一次还本付息(不计复利)的债券其债券内在价值为四、半年付息一次的债券(semiannualcompoundingofinterest)二、与债券价值有关的几个问题(三)市场收益率的变化与债券价格(1)债券价格与市场收益率成反比

股票证券估价的概念.ppt

2024/9/18第一节不同的价值概念资产帐面价值(bookvalue)是资产的入帐价值(历史成本原则所决定的),即资产的成本减去累计折旧;公司的帐面价值等于资产总额减去负债和优先股之和。PV=∑Ct/(1+k)t(t=1,2,3,,,n)公式(2—1)第二节债券估价(Bond)二、一次还本付息(不计复利)的债券其债券内在价值为四、半年付息一次的债券(semiannualcompoundingofinterest)第三节股票估价(普通股)第一年末股票投资者决定股票价格(内在价值)的方法为由此可见,以上关于

土地估价概念.docx

土地估价概念土地估价概念导语:在所有的房地产投资中,如果是出于投机的目的进行土地投资分析,则选择好的时机更显重要。因为许多土地在持有期间并不产生直接收益,投资者持有土地只是为了等待它升值,而这种升值又是不能确定的。持有土地的时间越长,投资者的平均年收益就越低。土地估价概念(一)考试目的测试应考人员对土地估价的定义、作用及现实意义理解与掌握程度。(二)考试范围1.土地估价的定义2.土地估价的作用及现实意义3.土地估价的使用方向4.我国土地估价的产生背景和发展过程(三)考试基本要求掌握:土地估价的定义、作用;

股票证券基本重要概念小结.doc

证券股票知识A股正式名称是人民币普通股票,是由我国境内的公司发行,供境内机构、组织或个人(不含台、港、澳投资者)以人民币认购和交易的普通股股票。B股正式名称是人民币特种股票,是指以人民币标明面值,以外币认购和买卖,在上海证券交易所或深圳证券交易所上市流通的股票,它是境外投资者和国内投资者以美元或港币向我国的股份有限公司投资而形成的股份。上海的B股用美元交易,深圳的B股用港币交易。不记名股票不记名股票也称无记名股票,是指在股票票面和股份公司股东名册上均不记载股东姓名的股票。它与记名股票的差别主要在于股票记载