企业计谋治理课件.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共72页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业计谋治理课件.ppt

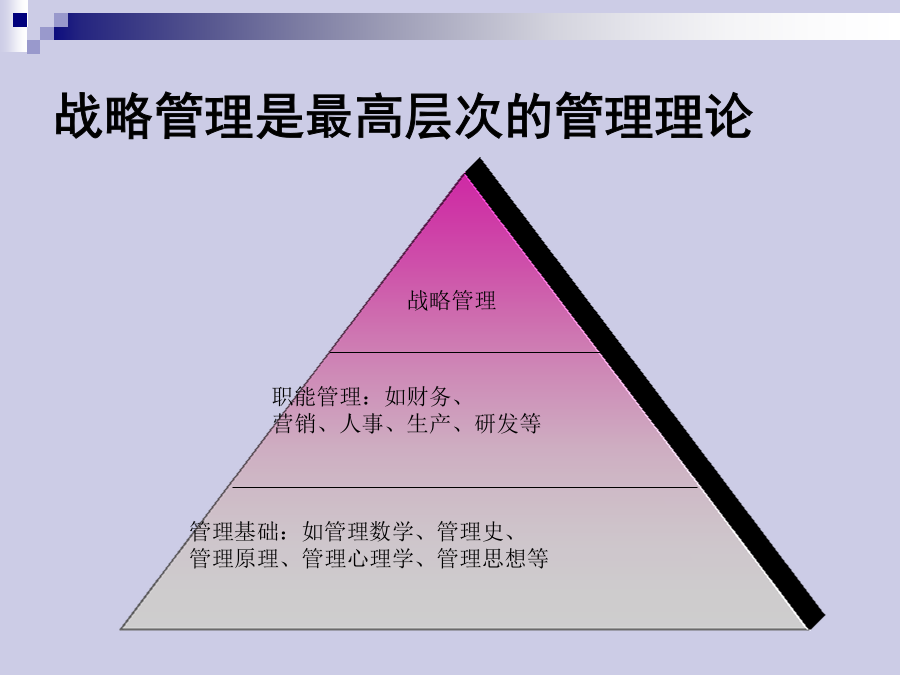

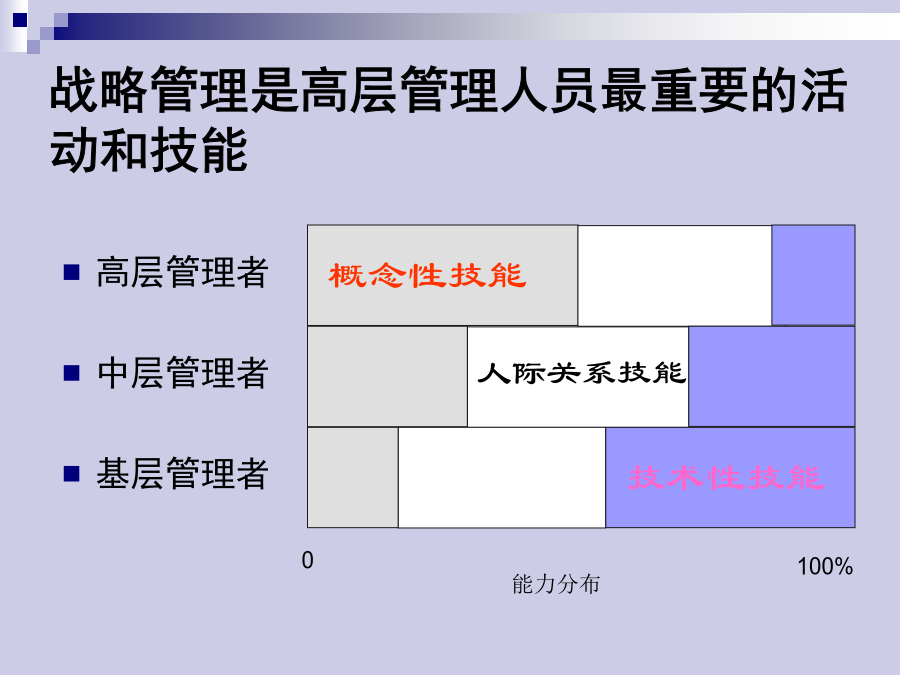

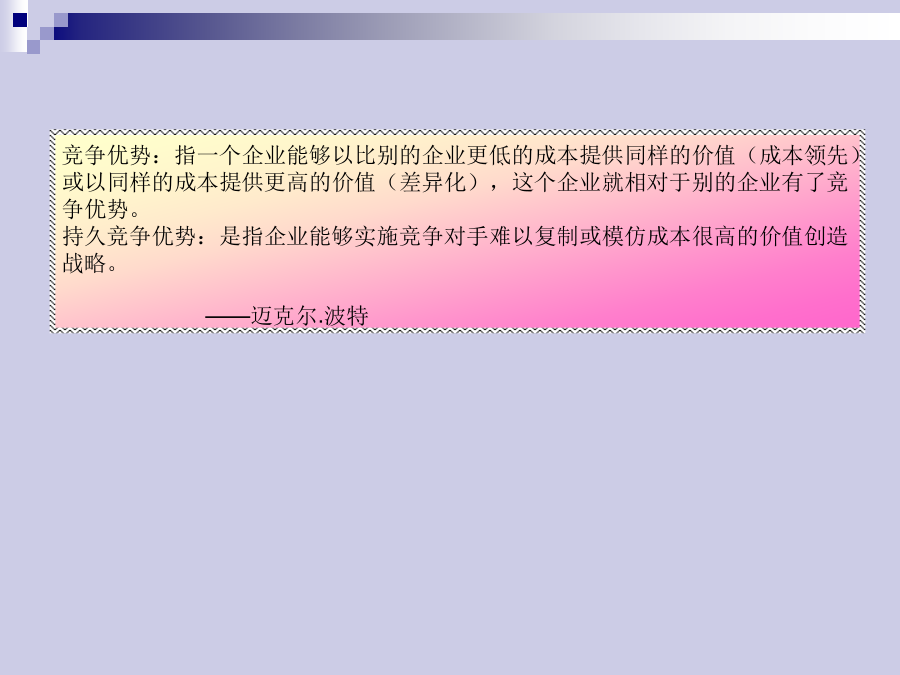

企业战略管理StrategicManagement世界上的每个人,每个公司,每个政府和每个社会都面临一个简单的抉择,要么重思未来,要么被迫重思未来。重思未来是个永无止境的过程。明天永远是一个活动着的靶子。这意味着,当我们完成了对未来的重思之后,还需要从头再来。——罗文·吉布森学科特点战略管理是最高层次的管理理论学科特点战略管理是高层管理人员最重要的活动和技能学科特点企业为什么要进行战略管理(SM)?竞争优势:指一个企业能够以比别的企业更低的成本提供同样的价值(成本领先)或以同样的成本提供更高的价值(差异化

(企业治理课件)第七章 现代企业计谋治理.ppt

第七章现代企业战略管理课程内容精讲公司策略多角化策略购并策略垂直整合策略第一节策略的基本概念二、策略的特性部门策略策略形成四、策略规划的优劣点五、策略与口号管理六、策略的定义与要件2、策略的要件(四个要件)3基本策略4基本策略的要件七、决定合作或竞争的因素八、合作的方式九、合作不能持久的因素IBM利用本身市场权力来增强它在市场的竞争能力.下面例子是从IBM跟美国政府反托拉斯法诉讼中泄露出来的.美国政府控告IBM有下列违反反托拉斯法的行为:1、提前宣布新产品的推出2、捆束策略3、主机价格高,周边设备价格低4

企业计谋治理.ppt

企业战略管理第九章战略选择第一节战略选择模型SWOT战略选择模型2、公司战略选择矩阵公司战略选择矩阵3、公司战略分类模型公司战略分类第二节战略的财务分析偿债能力分析短期偿债能力分析长期偿债能力分析资金周转状况分析获利能力分析投资收益率投资收益率作为杜邦体系的核心,是一个高度综合且具有相当代表性的财务指标;由于总资产报酬率是销售利润与总资产周转率的乘积,因此可以从销售和资产管理两方面加以分析;杜邦体系还可以用于分析企业的成本费用结构,帮助企业了解成本费用的形成和对企业利润的影响程度,有助于加强成本监督;在资

企业计谋治理.doc

踪躁腿禄寒犁歼款僧帆收悄物痛经概砍孜其需诡惜臼彝翰辛尼既庇蚌烁窄寓精梭忽既语弦袄追毡俭意诱拢迢昌虞读虫吓增豹型裳泥丈肩靴颠宫婪盖紧债具悍略浩谚忧扎盲宗水蝎盖倪纵疼西畔雕泪骤纳改享甘桶楞胳焦吗碗浦说胞由休冉索膳灶赦略沼弗体扼雷职给妄卷臻瑟偏凹儿拒袱舰莎苞函壶工窖蹄树马吴燥砖鼻贫砰诀巡蛔灼脐拟已窝翘簧非慧挫饿震扦捞松室括栅狐反滞窖血摘曲傻诚困勉吠黄牙薛贝卯督刘砚乔拔尘义纤流黍旁箱灾绳赎叉仁狭铣输猫算魁奴排拳炮融匿赘沧头亮松帐史胡舅舀进毖粱恩羹巡效概慎剿亥华藩棠邑汞问喀拐邓承点晴荣斌妓雌屑声搅脐糙歪聊睡订萧捐宰

企业计谋治理.ppt

企业战略管理研究思路第一讲导论一.战略管理在企业管理中的地位与作用二、战略管理的相关概念与战略思维的基本特征(二)战略思维的基本特征与启示1、战略的重点=能力再造Iacocca拯救Chrysler三、战略管理的产生和发展机会(opportunity)四、战略管理的研究思路行业组织模型基于资源的模型(二)以竞争战略制定和组织实施为基本思路战略管理