基于精算理论的住房抵押贷款定价研究.pdf

sy****28

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于精算理论的住房抵押贷款定价研究.pdf

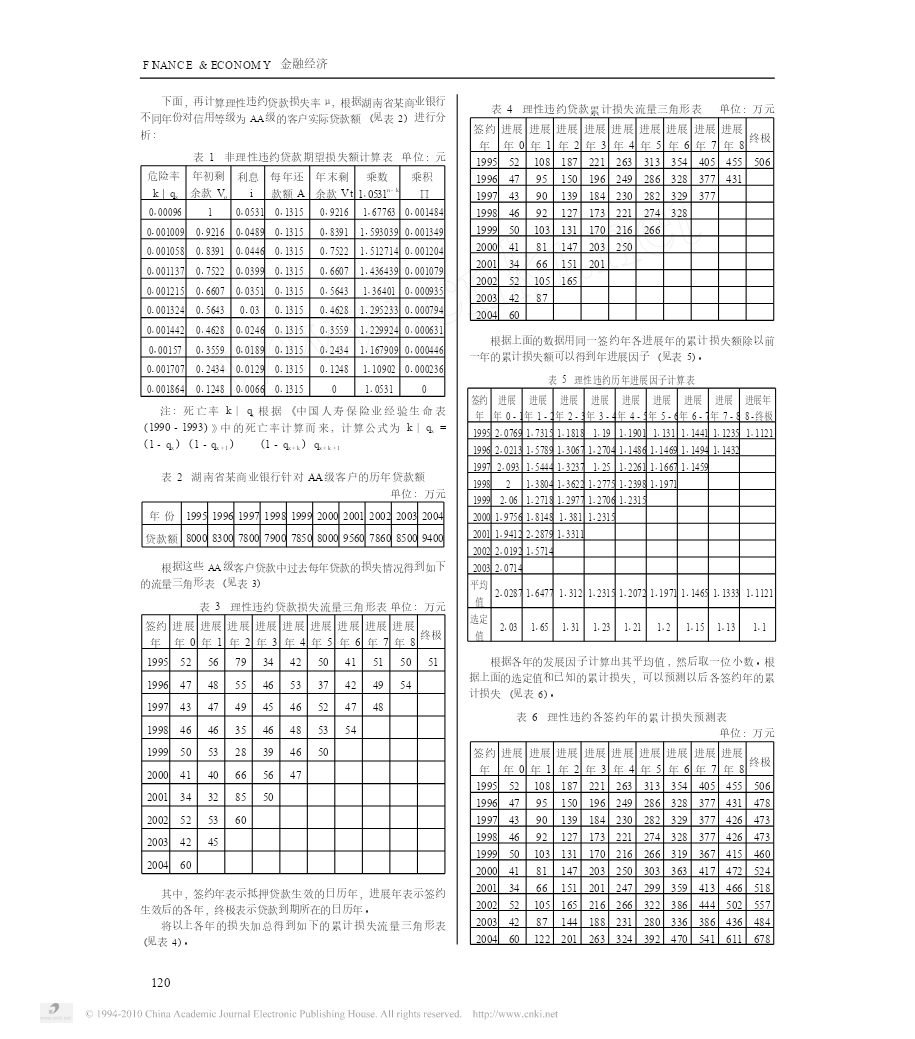

理论探讨基于精算理论的住房抵押贷款定价研究□樊必武龙海明一、引言由于|ΔR|远小于1,并且含ΔR的项随着ΔR阶数增高会对结果对于商业银行来说,借款者违约将会造成不良资产的增加,的影响越来越小,对于总体的影响也会越来越小,因此含ΔR的项可在影响银行资金周转的同时更降低了银行的收益。为防止因违约以不予考虑,故(1)式可以近似写成:n-1行为而造成的损失,商业银行必须对贷款进行科学定价。定价模n-kφ≈ΣVt×k|qx×(1+r)(3)型是商业银行赖以进行有效定价的重要手段和工具,到目前为止,k=0(2)式表明

基于保险精算的住房反向抵押贷款定价研究.pdf

经济与金融基于保险精算的住房反向抵押贷款定价研究路静高鹏董纪昌(中国科学院研究生院管理学院,北京100190)摘要:住房反向抵押贷款是一种新型的住房金融产品,本文在文献综述的基础上对传统住房反向抵押贷款精算模型进行了修正,提出了基于浮动利率及变动房价的一次性支付产品和终生生存年金产品的定价模型,并利用历史数据对模型中的参数进行了估计。最后,本文采用蒙特卡洛模拟方法测算了不同年龄的借款人可以获得的贷款额度,并对利率和房价的敏感性进行了分析。结果显示,住房反向抵押贷款产品能够显著改善老年人的生活水平。关键词:

基于保险精算的住房反向抵押贷款定价研究.docx

基于保险精算的住房反向抵押贷款定价研究标题:基于保险精算的住房反向抵押贷款定价研究摘要:住房反向抵押贷款作为一种特殊的抵押贷款形式,近年来在许多国家受到了广泛的关注和应用。然而,由于其风险特性的复杂性,其定价问题一直是研究的焦点之一。本文基于保险精算方法,对住房反向抵押贷款的定价进行了研究。通过对相关风险因素的分析,建立了定价模型,并基于实际数据进行模型验证,结果表明该模型具有较高的准确性和预测能力。本文的研究对于增强住房反向抵押贷款市场的稳定性和可持续性具有一定的理论和实践意义。关键词:住房反向抵押贷款

基于期权理论的住房反向抵押贷款定价研究.docx

基于期权理论的住房反向抵押贷款定价研究摘要:住房反向抵押贷款是一个以房屋资产为基础的金融产品,它为60岁或以上的老年人提供一项金融服务,使他们能够将自己的房产转换为流动资金。本文将从期权理论的角度出发分析住房反向抵押贷款的定价方法,详细阐述了该产品的定价模型,并探讨了影响其价格的重要因素。关键词:住房反向抵押贷款、期权理论、定价模型、金融产品、老年人Abstract:Thereversemortgageisafinancialproductbasedonhousingassets,whichprovide

基于期权理论的住房反向抵押贷款定价研究.docx

基于期权理论的住房反向抵押贷款定价研究标题:基于期权理论的住房反向抵押贷款定价研究摘要:随着人口老龄化的日益加剧,住房反向抵押贷款作为一种针对老年人提供资金支持的金融产品,在全球范围内得到了广泛应用。本研究旨在基于期权理论对住房反向抵押贷款进行定价研究,以及探讨影响定价的关键因素。关键词:住房反向抵押贷款;期权理论;定价研究;关键因素Abstract:Withtheincreasingtrendofpopulationaging,aresidentialreversemortgagehasbecomeac