财务风险的识别ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务风险的识别ppt课件.ppt

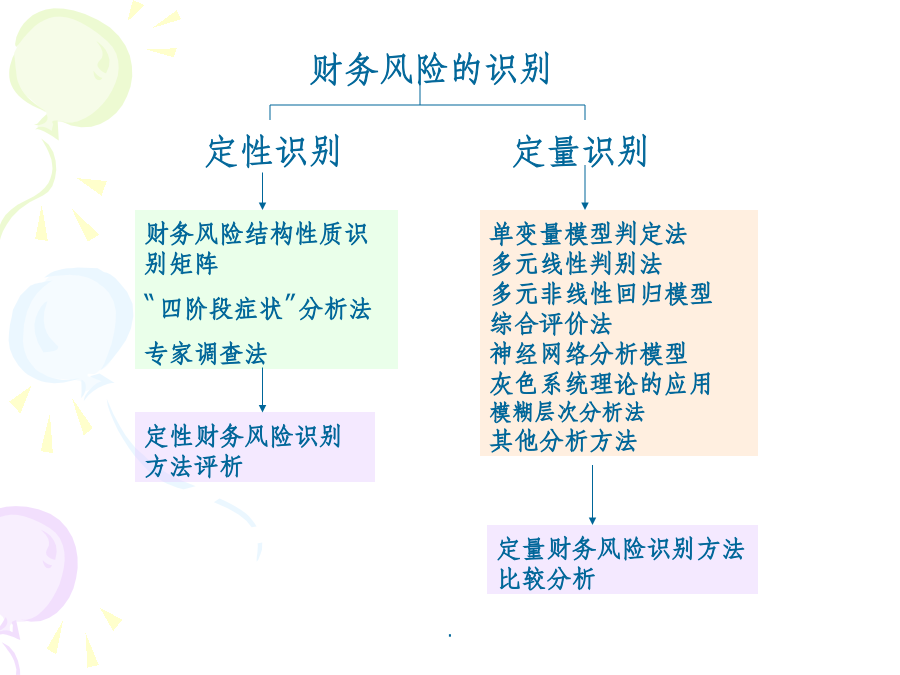

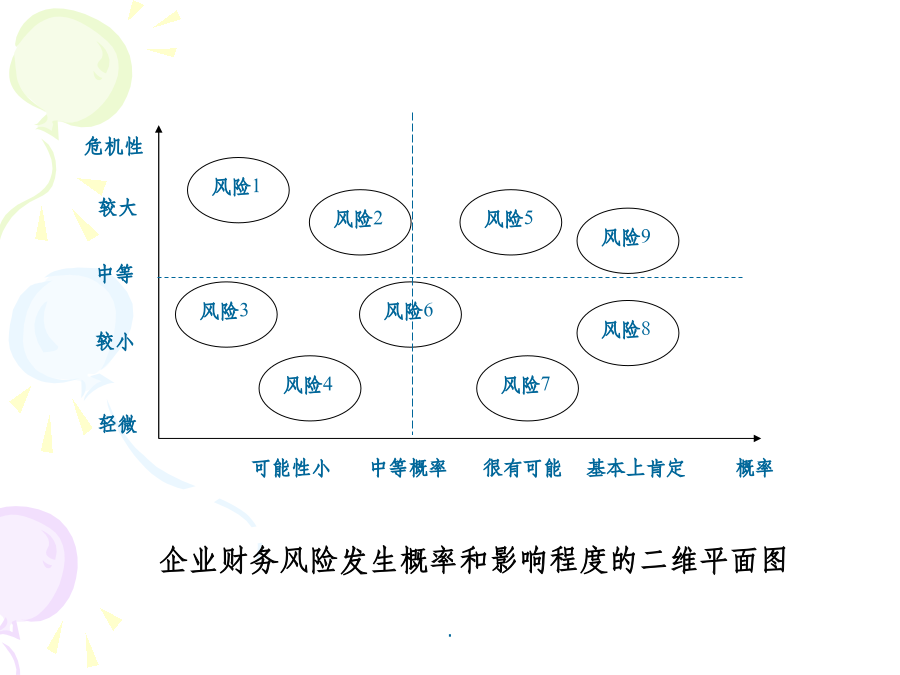

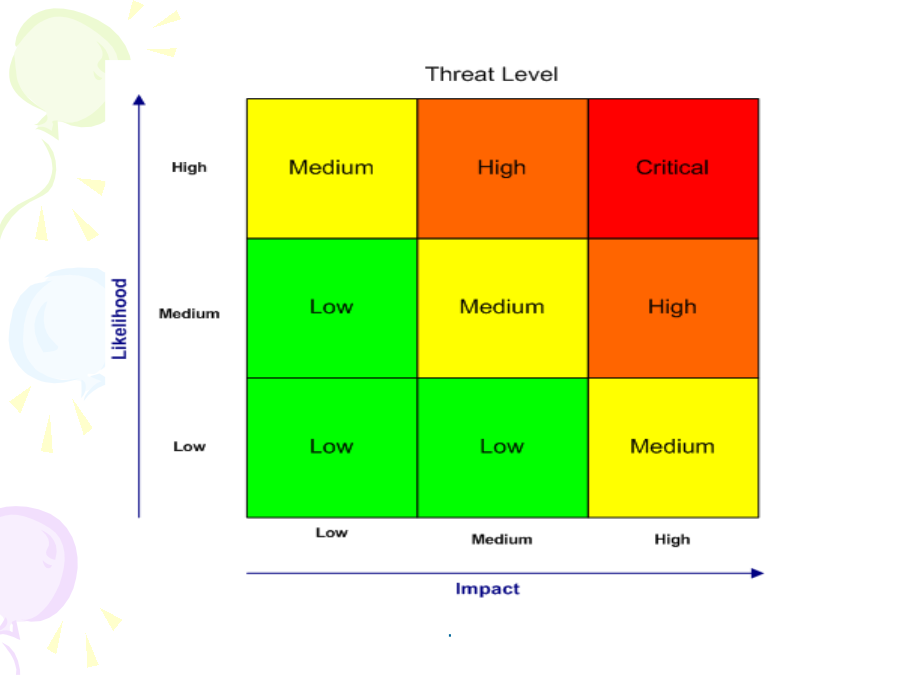

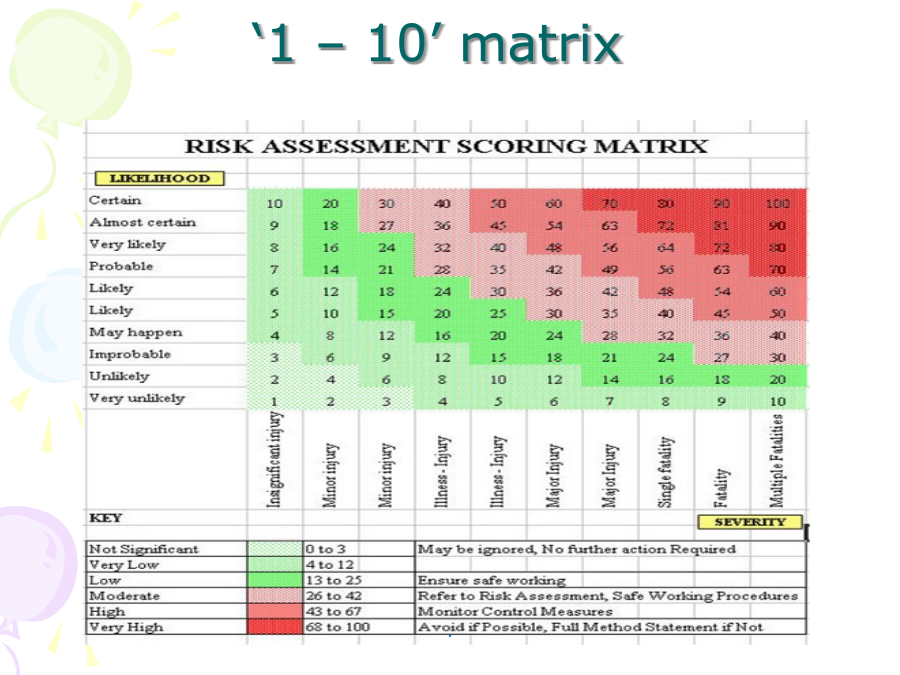

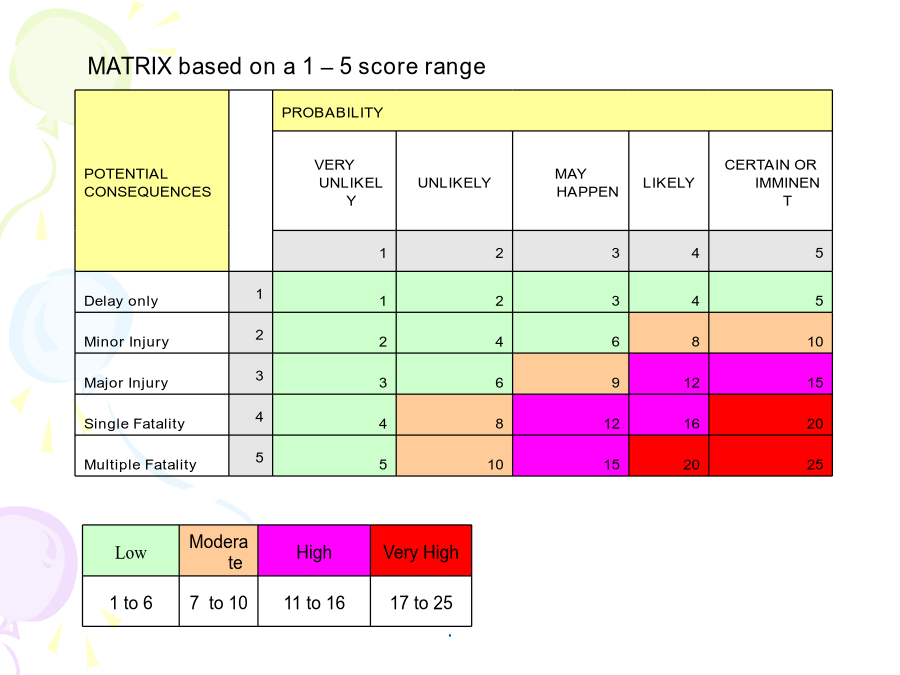

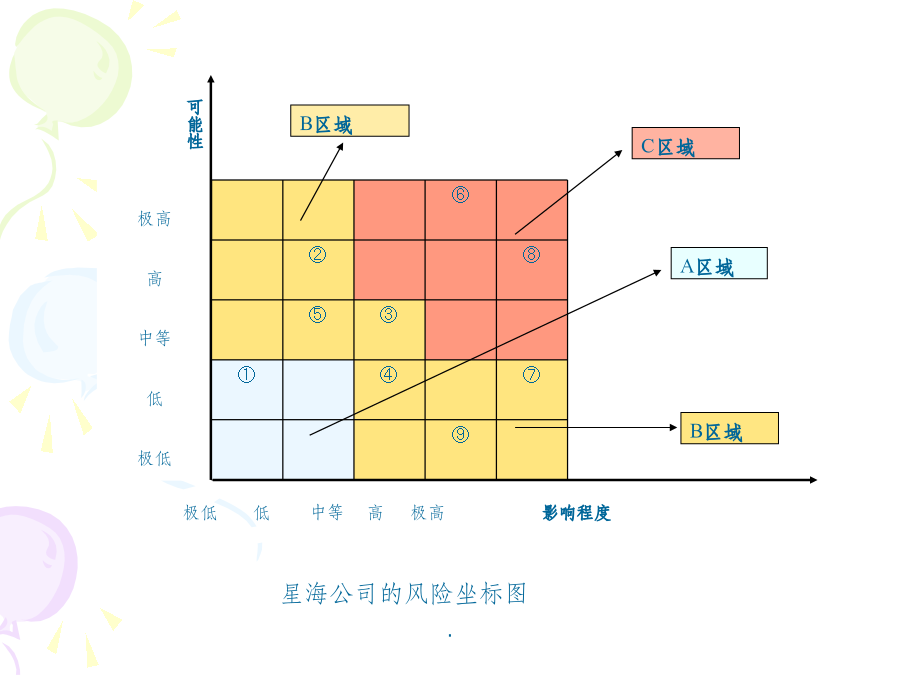

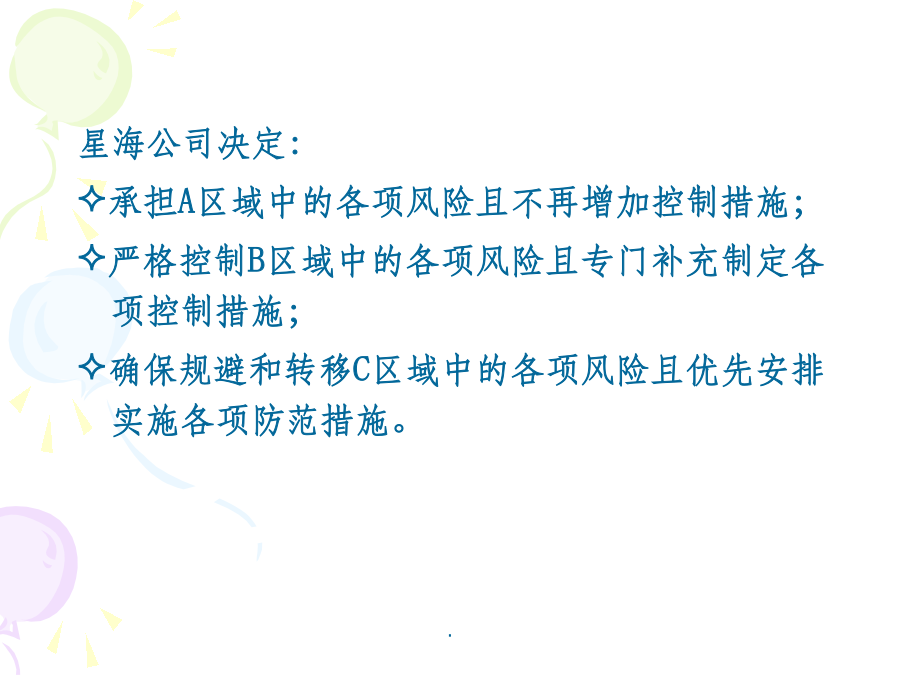

第四章风险识别财务风险的识别一、财务风险结构性质识别矩阵轻微..‘1–10’matrixMATRIXbasedona1–5scorerange可能性星海公司决定:承担A区域中的各项风险且不再增加控制措施;严格控制B区域中的各项风险且专门补充制定各项控制措施;确保规避和转移C区域中的各项风险且优先安排实施各项防范措施。二、“四阶段症状”分析法三、专家调查法##定性财务风险识别方法评析定性财务风险识别方法评析(续)(四)单变量模型1966年,美国的Beaver运用统计方法建立了单变量模型,Beaver认

财务风险的识别PPT课件.ppt

第四章风险识别财务风险的识别一、财务风险结构性质识别矩阵轻微‘1–10’matrixMATRIXbasedona1–5scorerange可能性星海公司决定:承担A区域中的各项风险且不再增加控制措施;严格控制B区域中的各项风险且专门补充制定各项控制措施;确保规避和转移C区域中的各项风险且优先安排实施各项防范措施。二、“四阶段症状”分析法三、专家调查法##定性财务风险识别方法评析定性财务风险识别方法评析(续)(四)单变量模型1966年,美国的Beaver运用统计方法建立了单变量模型,Beaver认为比

风险识别与评价ppt课件.ppt

环境因素、危险源辩识及风险因素评价课程内容一.环境因素的识别和评价评价活动的内容确定重大环境因素常见问题二.危险源辨识、风险评价组织所采用的危害辨识和危险评价的方法应该:—依据其范围、性质和时间安排进行确定,以保证其方法是预防性的而不是反应性;—确定风险级别;—与运行经验和所采取的风险控制措施的能力相适应;一为确定设备要求、明确培训需求和进行运行控制提供依据:—提供必要的监测活动,保证实施的有效性和及时性。危害识别、风险评价和风险控制策划OHSMS核心基础建立并保持程序确定危险危害因素评价危险危害因素特别

风险识别与防范ppt课件.pptx

风险识别与防范通过此次教学了解危险源辨识、风险评价基础知识;掌握基本的风险评价方法定义危险源:可能导致人身伤害和(或)健康损害的根源、状态或行为,或其组合。危险源辨识:识别危险源的存在并确定其特性的过程。风险:发生危险事件或有害暴露的可能性,与随之引发的人身伤害或健康损害的严重性的组合。风险评价:对危险源导致的风险进行评估、对现有控制措施的充分性加以考虑以及对风险是否可接受予以确定的过程。定义事故是指造成人员死亡、伤害、职业病、财产损失或其他损失的意外事件。对于没有造成职业病、死亡、伤害、财产损失或其他损

创业学风险识别ppt课件.ppt

风险基本含义是损失的不确定性。当创业机会面临某种损失的可能性时,这种可能性及引起损失的状态便被称为机会风险。1.风险因素:创业风险因素从形态上可以分为人的因素和物的因素两个方面。技术的不确定性,经济条件恶化;道德风险和心里风险因素等。风险因素1.按风险来源的主客观性划分:机会风险可分为主观风险和客观风险。按照在创业过程中出现的环节,机会风险可分为机会的识别与评估风险、团队组建风险、确定并获取创业资源风险、准备与撰写创业计划风险和创业企业管理风险。按照创业风险内容的表现形式,可将机会风险分为机会选择风险、环