股指期货投资策略.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股指期货投资策略.ppt

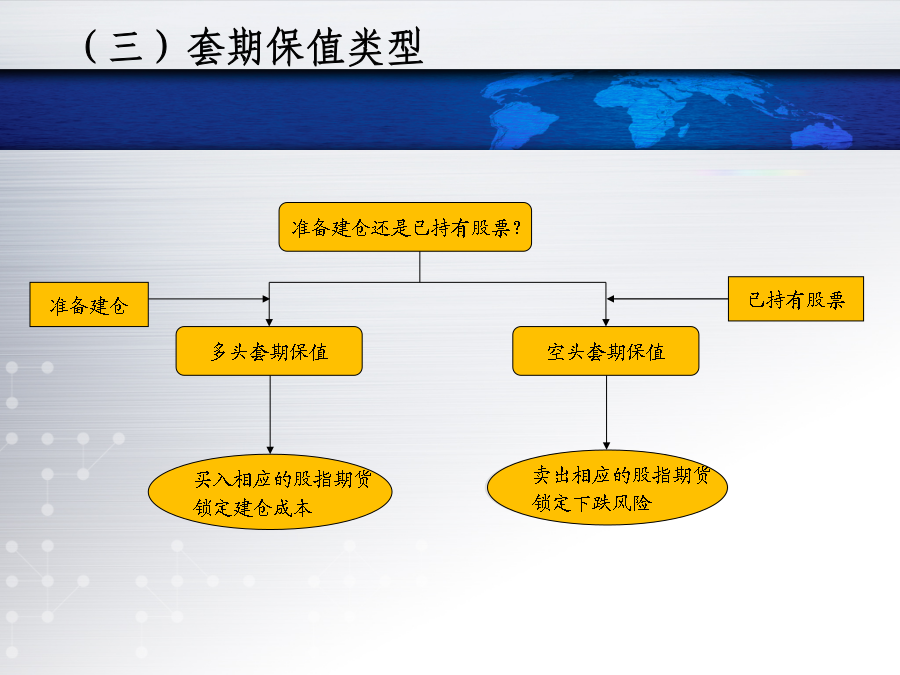

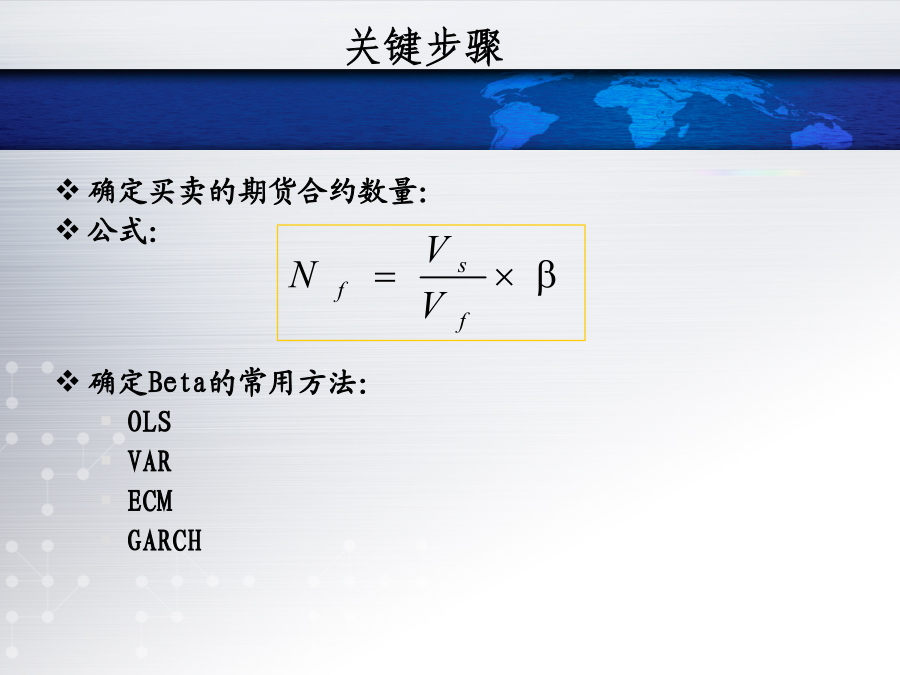

股指期货投机操作——“双向”与“T+0”卖出开仓(3645)6股票市场指数和股指期货合约价格一般呈同方向变动;通过在两个市场同时建立相反的头寸,当价格变动时,则必然在一个市场获利,而在另一个市场受损,其盈亏可基本相抵,从而达到锁定股票市值(保值)的目的。(三)套期保值类型(四)操作流程关键步骤OLS卖出套期保值卖出套期保值引子股指期货套利类型(一)期现套利1、期现套利原理分析2、期现套利交易流程做多现货的同时做空溢价状态的期货合约,等价差回复后平仓或期货合约到期时卖出现货且交割清算期货合约。折价套利——做

股指期货投资策略.pptx

股指期货投资策略股指期货的基本特征传统投资者面临的困境多样化的可选策略避险(套期保值)套期保值操作操作流程关键步骤OLS套期保值案例投资绩效套期保值适用情景套期保值适用品种考虑要素保值风险套利期现套利—无风险套利实务:考虑成本的无套利区间边界成本与利润适合产品跨期套利—风险套利套利流程影响套利的关键因素

股指期货投资策略.ppt

股指期货投资策略主要内容一、股指期货交易的特点股指期现走势图二、股指期货套期保值交易1、套期保值的定义就是对现货有什么担心,就通过期货做什么(简称“担心什么做什么”)。担心现货价格下跌,就通过期货市场卖出期货合约;担心现货价格上涨,就通过期货市场买进期货合约,这样就可以使现货的风险得以回避。股指期货规避的是系统风险2、套保的类型试用范围3、投资者为什么要参与套期保值4、如何操作如何确定套保量如何结束套保5、套保案例套期保值方案执行套保交易8月17日股指期货开盘后,以2897点的价格做空股指期货IF1109

股指期货投资策略.docx

股指期货投资策略股指期货投资策略股指期货的投资策略有哪些呢?作为期货交易的一种类型,股指期货交易与普通商品期货交易具有基本相同的特征和流程。股指期货是期货的一种,期货可以大致分为两大类,商品期货与金融期货。下面小编为大家整理了股指期货投资的策略,欢迎阅读!股指期货投资的三种策略一、单边交易策略单边交易策略是最简单直接的投机策略,它直接通过股指期货价格的变动进行获利,主要是利用股指期货的杠杆作用,获取风险收益。这种策略虽然简单,但因其具有流动性高、成本低、多空转换方便等优势,对中小资金而言,这种策略远比融资

股指期货投资策略.ppt

12345沪深300指数是什么?789101112股指期货投资趋势股指期货交易优势投资还是投机1617投机方式——做多还是做空?股指期货合约盘中走势平均领先沪深300指数3-5分钟。特别是在盘中出现大幅波动时,期指往往能领先出现拐点,期指价格发现功能体现十分明显。买入(卖出)与证券组合市值相当、但交易方向相反的期货合约,以一个市场的盈(亏)弥补另一个市场的亏(盈),达到规避证券市场系统性风险的目的。卖出套期保值套利是一种利用市场的定价偏差来获得低风险,甚至无风险利润的一种交易方式。时间卖出IF1012,买