自回归条件异方差模型 ppt.pptx

王子****青蛙

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共73页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

自回归条件异方差模型 ppt.pptx

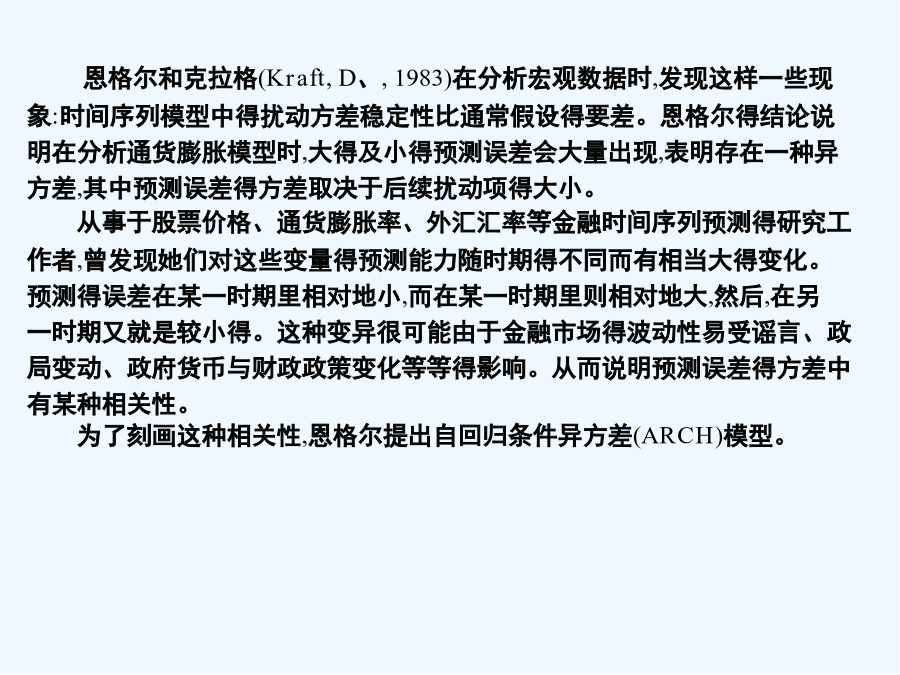

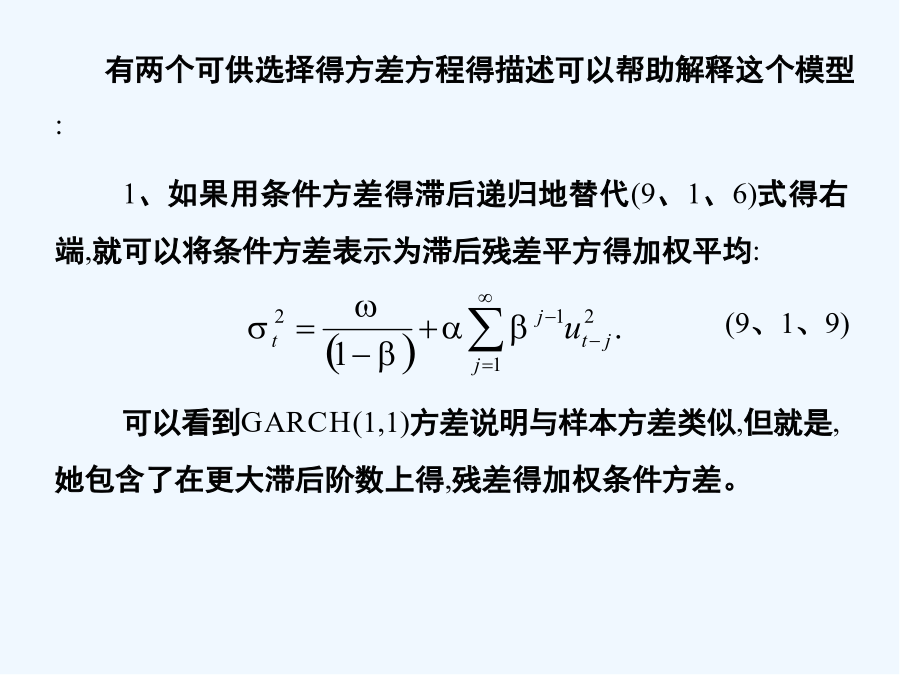

自回归条件异方差模型恩格尔和克拉格(Kraft,D、,1983)在分析宏观数据时,发现这样一些现象:时间序列模型中得扰动方差稳定性比通常假设得要差。恩格尔得结论说明在分析通货膨胀模型时,大得及小得预测误差会大量出现,表明存在一种异方差,其中预测误差得方差取决于后续扰动项得大小。从事于股票价格、通货膨胀率、外汇汇率等金融时间序列预测得研究工作者,曾发现她们对这些变量得预测能力随时期得不同而有相当大得变化。预测得误差在某一时期里相对地小,而在某一时期里则相对地大,然后,在另一时期又就是较小得。这种变异很可能由

第8章自回归条件异方差模型.ppt

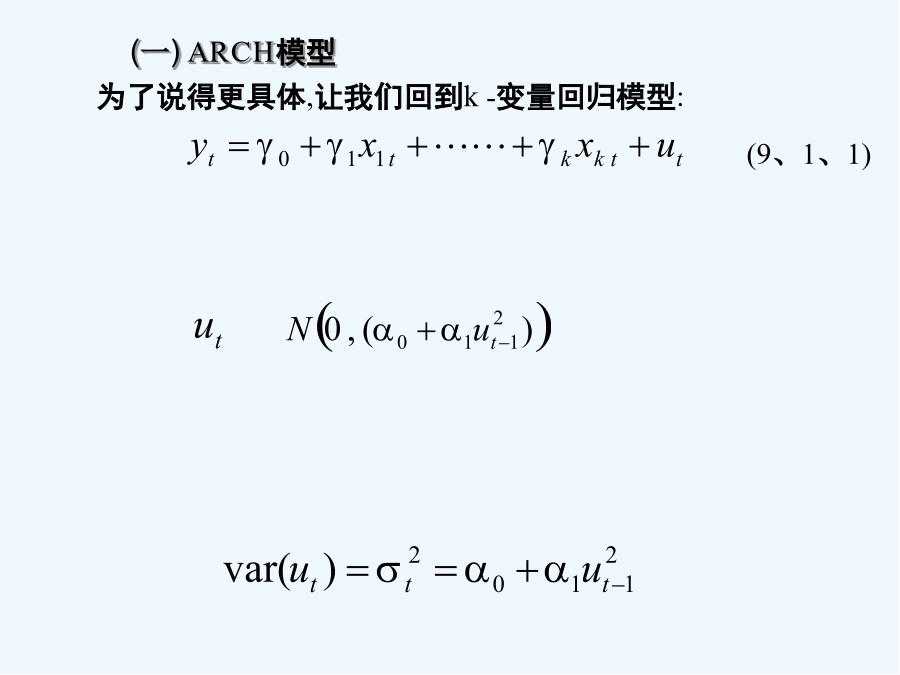

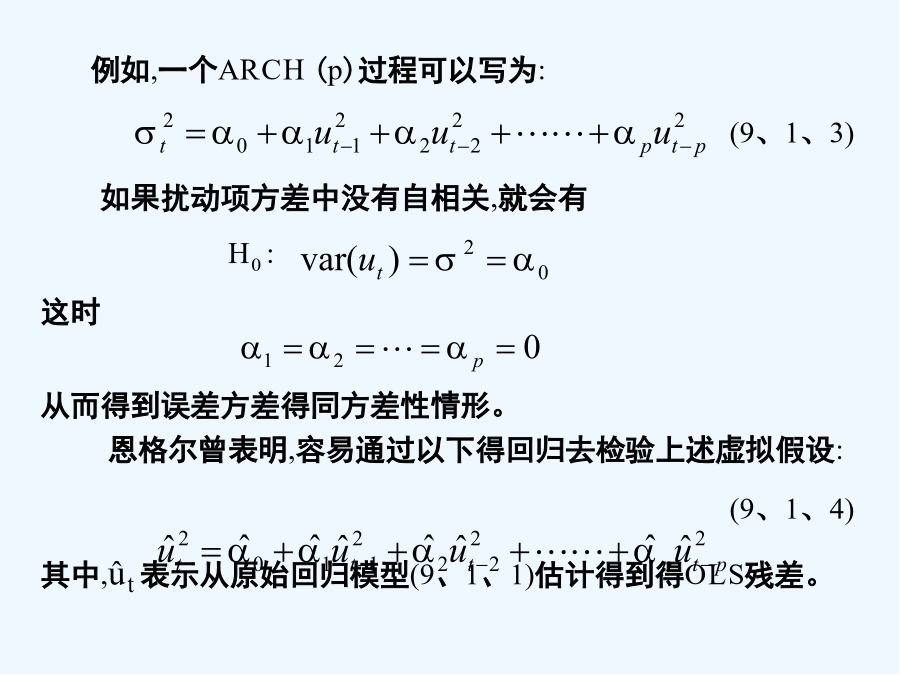

第八章条件异方差模型一、自回归条件异方差模型自回归条件异方差(AutoregressiveConditionalHeteroscedasticityModel,ARCH)模型是特别用来建立条件方差模型并对其进行预测的。ARCH模型是1982年由恩格尔(Engle,R.)提出,并由博勒斯莱文(Bollerslev,T.,1986)发展成为GARCH(GeneralizedARCH)——广义自回归条件异方差。这些模型被广泛的应用于经济学的各个领域。尤其在金融时间序列分析中。按照通常的想法,自相关的问题是时间序

计量学-向量自回归和自回归条件异方差模型.ppt

向量自回归和自回归条件异方差模型第一节向量自回归模型第二节自回归条件异方差模型

【生产管理】计量学-向量自回归和自回归条件异方差模型.ppt

向量自回归和自回归条件异方差模型第一节向量自回归模型第二节自回归条件异方差模型

自回归条件异方差模型在医学数据分析中的应用.pdf

数理医药学杂志年第卷第期文章