时间序列预测模型.doc

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

时间序列预测模型.ppt

时间序列预测模型时间序列是指把某一变量在不同时间上的数值按时间先后顺序排列起来所形成的序列,它的时间单位可以是分、时、日、周、旬、月、季、年等。时间序列模型就是利用时间序列建立的数学模型,它主要被用来对未来进行短期预测,属于趋势预测法。一、简单一次移动平均预测法例1.某企业1月~11月的销售收入时间序列如下表所示.取n=4,试用简单一次移动平均法预测第12月的销售收入,并计算预测的标准误差.月份t二、加权一次移动平均预测法三、指数平滑预测法解:二次指数平滑预测法二次指数平滑预测法是对一次指数平滑值再作一次

时间序列预测模型.doc

时间序列预测模型时间序列是指把某一变量在不同时间上的数值按时间先后顺序排列起来所形成的序列,它的时间单位可以是分、时、日、周、旬、月、季、年等。时间序列模型就是利用时间序列建立的数学模型,它主要被用来对未来进行短期预测,属于趋势预测法。一、简单一次移动平均预测法设时间序列为?yt?,取移动平均的项数为:?yt?yt?1???yt?n?1nn,则第t?1期预测值的计算公式为?yt?1?M?1?1?tn?nyt?n?jj?1上式中:yt表示第t期实际值;M?1?t表示第t期一次移动平均数;?yt?1表示第t?

时间序列预测模型-.docx

时间序列预测模型1、时间序列预报模型时间序列是指把某一变量在不同时间上的数值按时间先后顺序排列起来所形成的序列,它的时间单位可以是分、时、日、周、旬、月、季、年等。时间序列模型就是利用时间序列建立的数学模型,它主要被用来对将来进行短期预报,属于趋势预报法。一、简洁一次移动平均预报法例1.某企业1月~11月的销售收入时间序列如下表所示.取n4,试用简洁一次移动平均法预报第12月的销售收入,并计算预报的标准误差.二、加权一次移动平均预报法简洁一次移动平均预报法,是把参加平均的数据在预报中所起的作用同等对

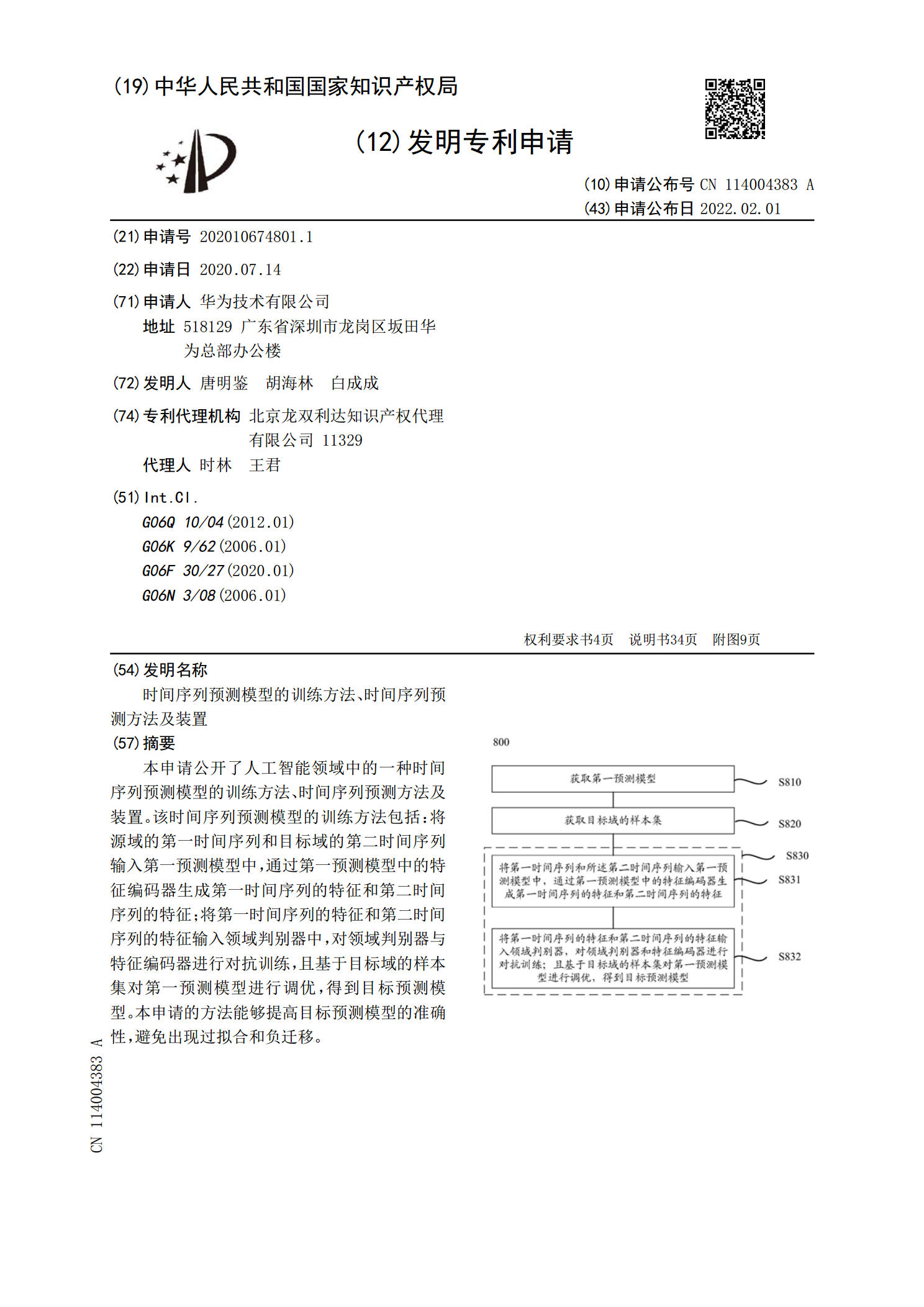

时间序列预测模型的训练方法、时间序列预测方法及装置.pdf

本申请公开了人工智能领域中的一种时间序列预测模型的训练方法、时间序列预测方法及装置。该时间序列预测模型的训练方法包括:将源域的第一时间序列和目标域的第二时间序列输入第一预测模型中,通过第一预测模型中的特征编码器生成第一时间序列的特征和第二时间序列的特征;将第一时间序列的特征和第二时间序列的特征输入领域判别器中,对领域判别器与特征编码器进行对抗训练,且基于目标域的样本集对第一预测模型进行调优,得到目标预测模型。本申请的方法能够提高目标预测模型的准确性,避免出现过拟合和负迁移。

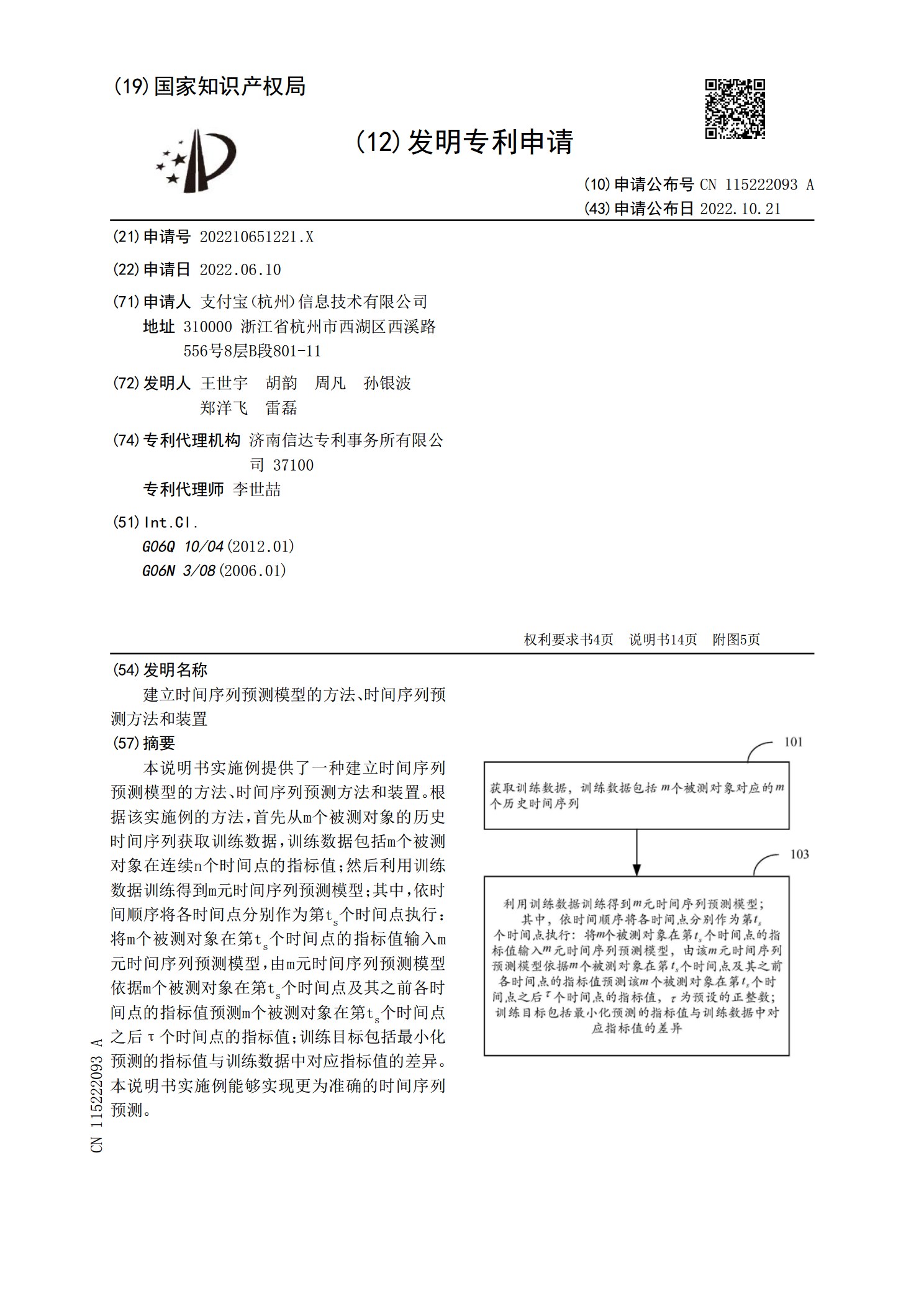

建立时间序列预测模型的方法、时间序列预测方法和装置.pdf

本说明书实施例提供了一种建立时间序列预测模型的方法、时间序列预测方法和装置。根据该实施例的方法,首先从m个被测对象的历史时间序列获取训练数据,训练数据包括m个被测对象在连续n个时间点的指标值;然后利用训练数据训练得到m元时间序列预测模型;其中,依时间顺序将各时间点分别作为第t