欧尚超市内训.ppt

茂学****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共71页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

欧尚超市内训.ppt

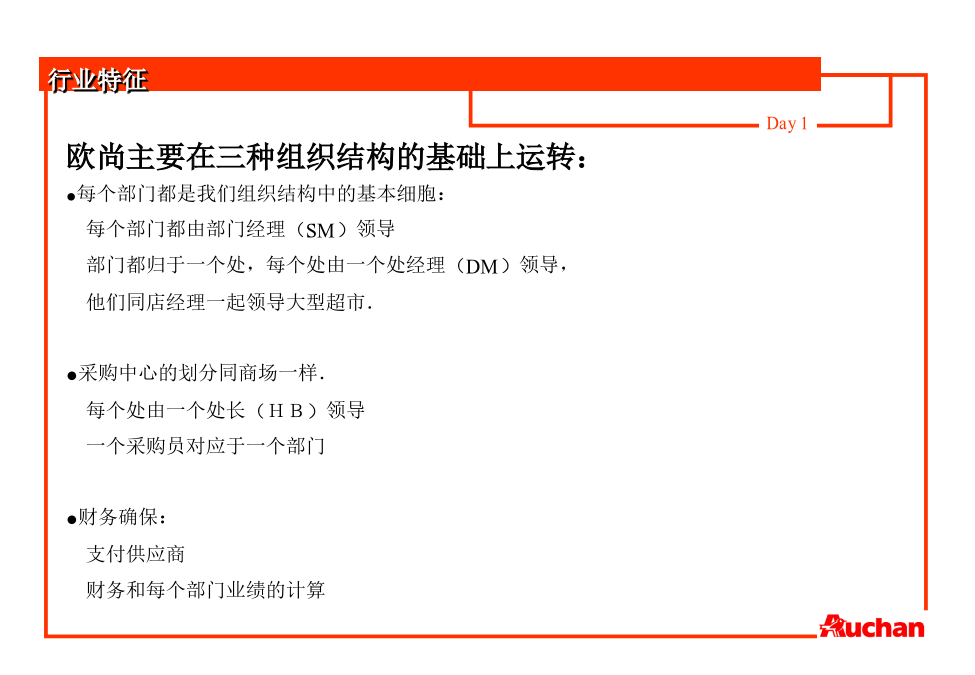

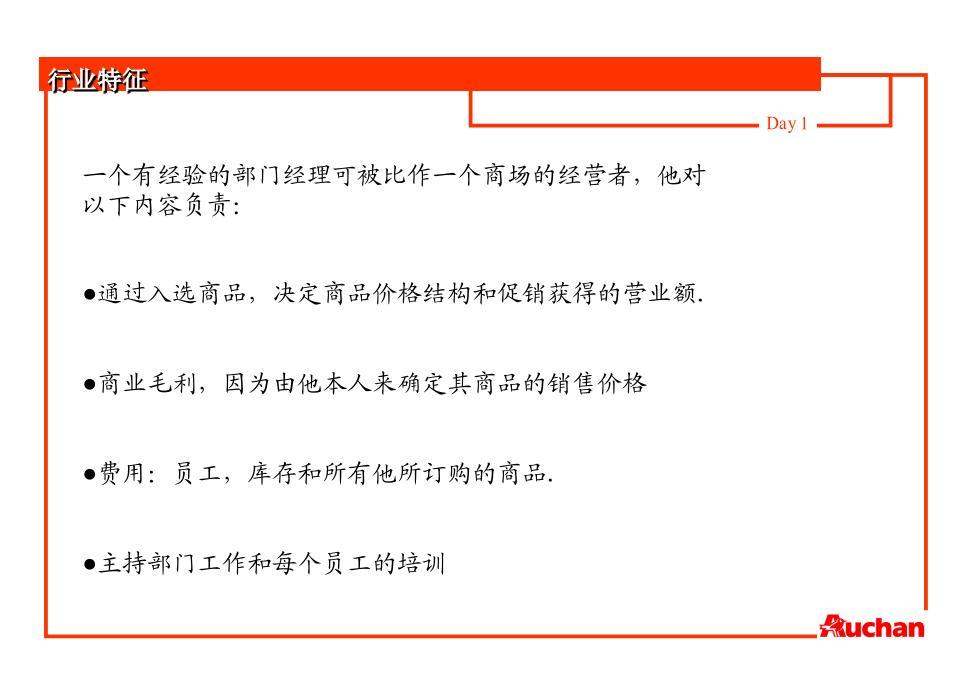

第一天第一天行业特征欧尚主要在三种组织结构的基础上运转:●每个部门都是我们组织结构中的基本细胞:每个部门都由部门经理(SM)领导部门都归于一个处每个处由一个处经理(DM)领导他们同店经理一起领导大型超市.●采购中心的划分同商场一样.每个处由一个处长(HB)领导一个采购员对应于一个部门●财务确保:支付供应商财务和每个部门业绩的计算部门是我们的组织结构的基本细胞一个有经验的部门经理可被比作一个商场的经营者他对以下内容负责:●通过入选商品决定商品价格结构和促销获得的营业额.●商业毛利

欧尚超市内训.ppt

第一天第一天行业特征欧尚主要在三种组织结构的基础上运转:●每个部门都是我们组织结构中的基本细胞:每个部门都由部门经理(SM)领导部门都归于一个处,每个处由一个处经理(DM)领导,他们同店经理一起领导大型超市.●采购中心的划分同商场一样.每个处由一个处长(HB)领导一个采购员对应于一个部门●财务确保:支付供应商财务和每个部门业绩的计算部门是我们的组织结构的基本细胞一个有经验的部门经理可被比作一个商场的经营者,他对以下内容负责:●通过入选商品,决定商品价格结构和促销获得的营业额.●商业毛利,因为由他本人来确定

欧尚超市内训.ppt

第一天第一天行业特征欧尚主要在三种组织结构的基础上运转:●每个部门都是我们组织结构中的基本细胞:每个部门都由部门经理(SM)领导部门都归于一个处,每个处由一个处经理(DM)领导,他们同店经理一起领导大型超市.●采购中心的划分同商场一样.每个处由一个处长(HB)领导一个采购员对应于一个部门●财务确保:支付供应商财务和每个部门业绩的计算部门是我们的组织结构的基本细胞一个有经验的部门经理可被比作一个商场的经营者,他对以下内容负责:●通过入选商品,决定商品价格结构和促销获得的营业额.●商业毛利,因为由他本人来确定

欧尚超市内训.ppt

第一天第一天行业特征欧尚主要在三种组织结构的基础上运转:●每个部门都是我们组织结构中的基本细胞:每个部门都由部门经理(SM)领导部门都归于一个处每个处由一个处经理(DM)领导他们同店经理一起领导大型超市.●采购中心的划分同商场一样.每个处由一个处长(HB)领导一个采购员对应于一个部门●财务确保:支付供应商财务和每个部门业绩的计算部门是我们的组织结构的基本细胞一个有经验的部门经理可被比作一个商场的经营者他对以下内容负责:●通过入选商品决定商品价格结构和促销获得的营业额.●商业毛利

欧尚顾客接待(som)欧尚顾客接待.ppt

接待意识和顾客冲突培训(用于SOM)培训日程安排培训目标接待意识接待意识:经验分享接待意识:三条原则仪容仪表制服动作身体距离精神状态热爱你的工作保持好心情有活力要100%保证对顾客的服务要注意力集中要注意倾听顾客的问题用语简单明了信息的准确性灵活性关心运用积极的词汇接待意识:了解你的顾客2、作出诊断-与商场无关:例如:私人问题或者家庭问题工作中的烦恼...-与商场有关:他想了解一些