【优选】第章企业并购战略PPT文档.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共51页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

【优选】第章企业并购战略PPT文档.ppt

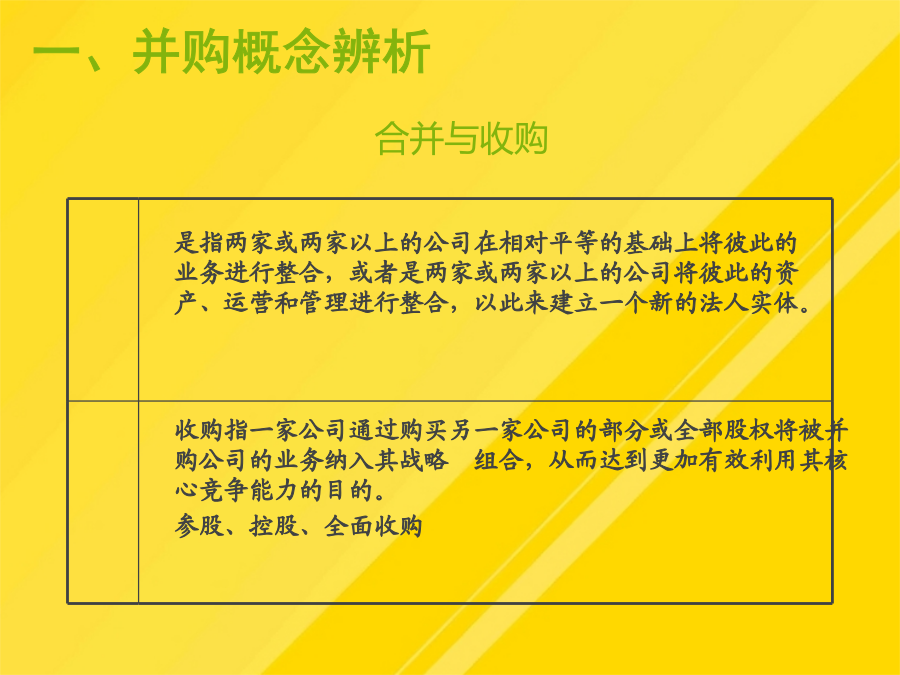

学习要点及目标核心概念企业并购战略竞争优势一是企业通过并购扩大生产规模,单位产品所负担的固定费用下降,导致收益率提高;为了越过市场进入壁垒②外部成本的降低财务协同效应可通过以下方式实现:并购公司提高了收入的稳定性及债务共同担保使合并公司债务市场价值增加,同时可扩大债务额,减少纳税(Choi,Philippatos,1983)。(5)影响企业成功并购的因素虽多种多样,但整合问题和协同问题是最常见,也是最重要的两个要素。①利用税法中亏损递延条款实现避税比如:原来市场中的领先者可以通过大批量的生产活动获得显著的

【优选】第章企业成长战略PPT文档.ppt

目录第一节成长战略概述二、一体化战略的动机迈克尔•波特的价值链价值链的构成价值链的构成价值链的特点价值链分析的意义三、多样化战略的动机产业利润率简表,1985-97《幸福》500家:多样化企业的比例是否实施多样化:迈克波特的3大检验第二节一体化战略一、一体化战略的模式二、纵向一体化的利益与成本分析21世纪初期:饮用水成为大中城市居民普遍的选择当外界环境稳定,技术相对例行,而不同职能部门间的协调相对不复杂时,这种结构是最有效的。社会营销是企业的枷锁?它表现为,在总公司领导下设立多个事业部,各事业部有各自独立

【优选】第章企业战略分析PPT文档.ppt

主要内容第一节行业分析建立严格的成本控制系统竞争战略是指采取进攻性或防守型行动,在产业中建立起进退有据的地位,成功地对付五种竞争力量,从而为企业赢得超常的收益。什么是差异化战略?其有哪些优势?供应商对企业的重要程度是否存在使企业优势战略难以被模仿的障碍?多管齐下,直接、间接地减少营销费用,扩大销售规模。行业生命周期是指从行业出现直到行业完全退出社会经济活动所经历的时间竞争战略是指采取进攻性或防守型行动,在产业中建立起进退有据的地位,成功地对付五种竞争力量,从而为企业赢得超常的收益。以顾客可接受的价格提供差

【优选】第章企业战略管理PPT文档.ppt

第10章企业战略管理一、企业战略与战略管理二、企业战略分析三、战略制定与选择四、战略实施与控制一、企业战略与战略管理㈠企业战略㈡企业战略管理㈢企业的使命和目标㈠企业战略⒈含义:为谋求生存和发展而做出的长远性、全局性的谋划。⒉特征■指导性界定企业的经营方向、远景目标、经营方针和行动指南以及实现目标的措施、对策■全局性站在系统管理高度,对企业的远景发展进行全面的规划■长远性着眼于长远发展的思考,确立远景目标及其措施与对策■竞争性明确自身资源优势,形成特色经营,增强企业的对抗性和战斗力■系统性目标体系与决策层战

【优选】第章企业战略管理PPT文档.pptx

本章主要内容一、企业战略的由来及概念1.企业战略的由来在中国,“战略”起源于兵法,指将帅的智谋。西方的战略概念起源于古代的战术,原指将帅本身,后来指军事指挥中的活动。在西方,战略一词来源于希腊文“Strategos”,其含意是“将军”。当时战略的意义是指挥军队的艺术和科学。引入企业管理:产生企业战略和企业战略管理。20世纪前30年,处于大批量生产时代。当时企业管理者认为只要能提供低价的、标准的产品和服务,就能获得盈利和发展,所以企业注重提高内部生产效率,实行控制性管理。20世纪上半叶后20年,到了大批量销