营改增后企业涉税难点.ppt

山柳****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共132页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

营改增后企业涉税难点.ppt

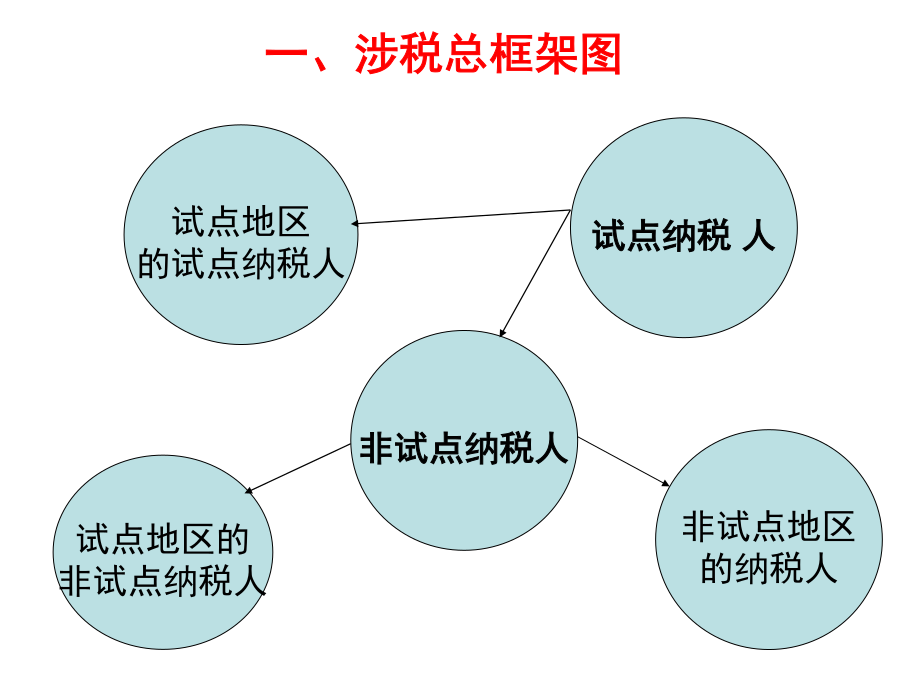

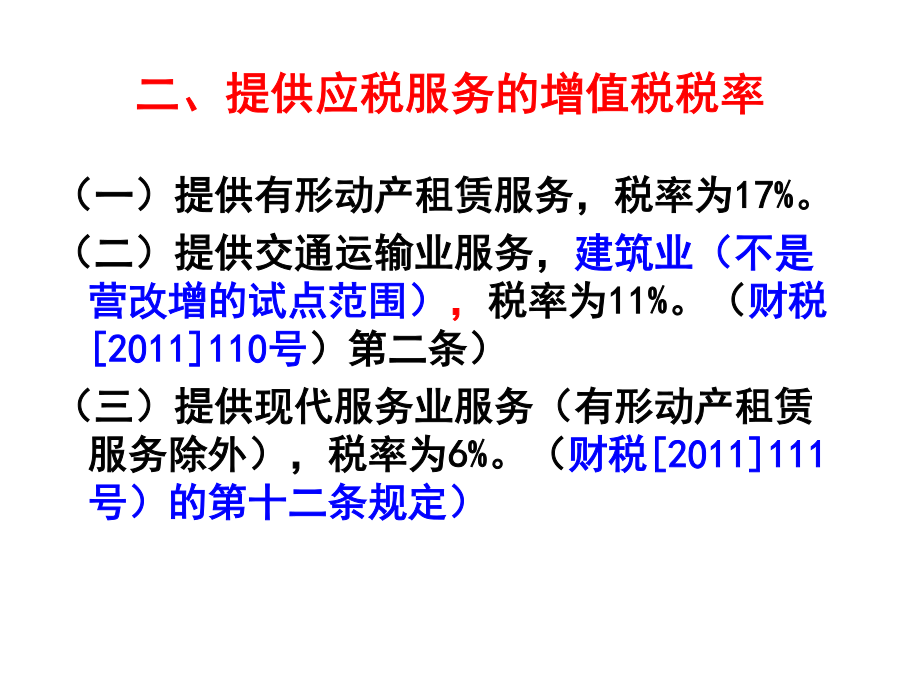

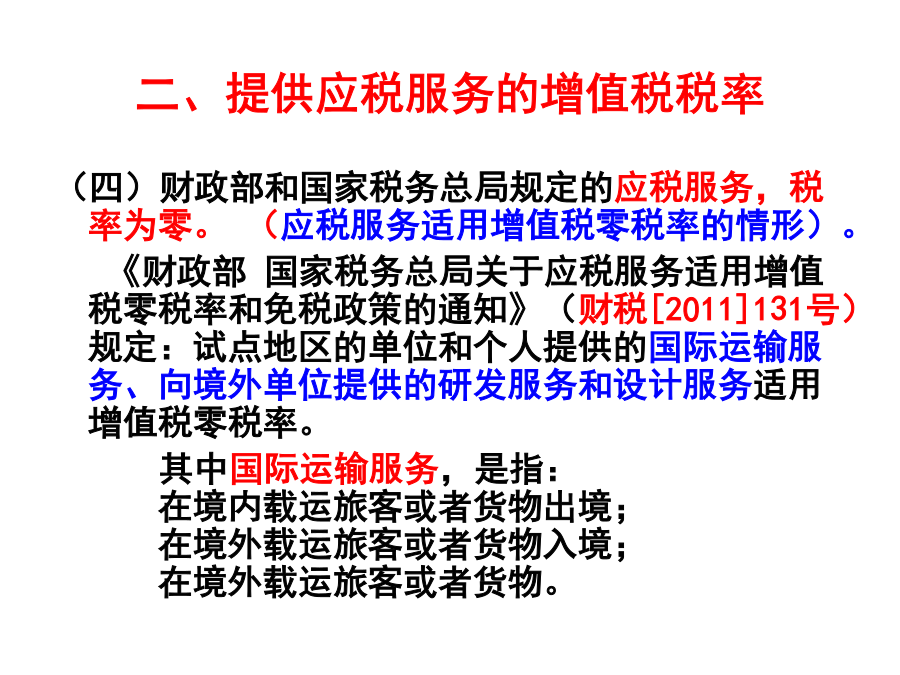

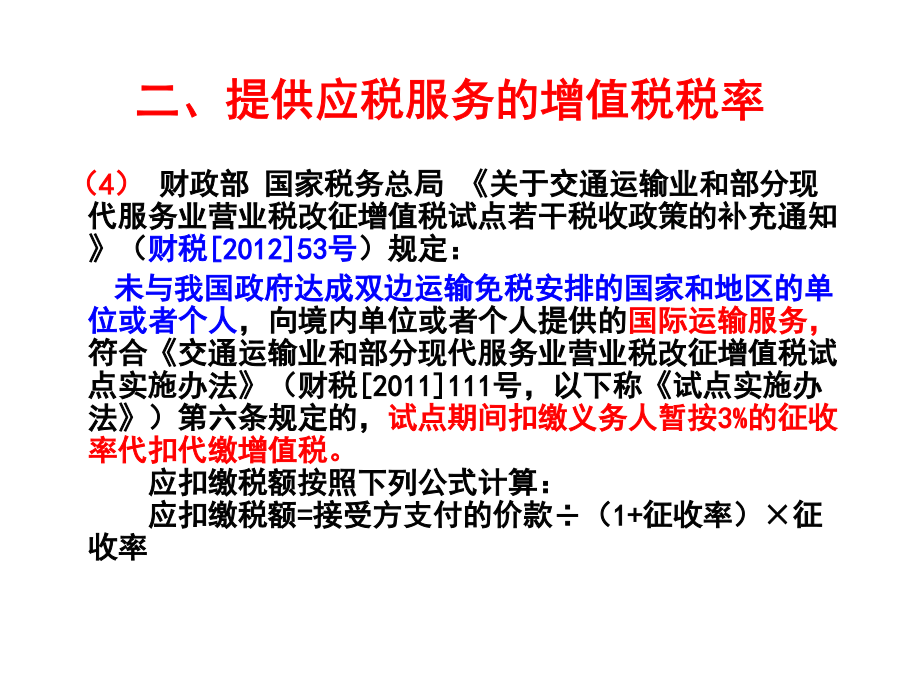

营改增后企业涉税难点解析及纳税申报表填写案例分析第一讲营改增后企业涉税难点解析一、涉税总框架图二、提供应税服务的增值税税率二、提供应税服务的增值税税率二、提供应税服务的增值税税率二、提供应税服务的增值税税率二、提供应税服务的增值税税率二、提供应税服务的增值税税率二、提供应税服务的增值税税率三、营业税改增值税适用的行业三、营业税改增值税适用的行业三、营业税改增值税适用的行业三、营业税改增值税适用的行业三、营业税改增值税适用的行业三、营业税改增值税适用的行业三、营业税改增值税适用的行业三、营业税改增值税适用的

“营改增”后企业合同管控的涉税问题与对策.docx

“营改增”后企业合同管控的涉税问题与对策近年来,我国税制改革不断深化,其中最为引人注目的便是“营改增”政策的不断推进。在这个大背景下,企业合同管控的涉税问题引起了越来越多的关注。本文将从“营改增”税制变革的背景、合同管控中的涉税问题以及对策三个方面探讨这个话题。一、“营改增”税制变革的背景“营改增”政策是我国税制改革中的一项重要举措,2016年5月1日在全国范围内全面实施。这项政策的主要目的是将原来的营业税和增值税合并为一种税,即增值税。这样做的主要原因是营业税和增值税在征税方式、目标对象等方面存在较大差

营改增后“拿地环节涉税分析”.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!营改增后“拿地环节涉税分析”土地成本作为房地产开发最大的成本之一,房开企业在投资决策前,应根据房地产项目规模、类型等因素,进行详细财务测算,评估增值税体制下的项目定价、现金流、利润和整体税负,以便为经营决策的制定提供数据支持。笔者结合诸多财税实务工作经验,现对不同拿地方式涉税分析,希望对广大读者有所启示。一、资产转让方式根据我国法规规定土地是不能直接转让的,房地产企业通常采取在建工程转让的方式(资产转让方式)。在这种模式下,卖方需要缴纳土地增值

营改增后“拿地环节涉税分析”.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!营改增后“拿地环节涉税分析”土地成本作为房地产开发最大的成本之一,房开企业在投资决策前,应根据房地产项目规模、类型等因素,进行详细财务测算,评估增值税体制下的项目定价、现金流、利润和整体税负,以便为经营决策的制定提供数据支持。笔者结合诸多财税实务工作经验,现对不同拿地方式涉税分析,希望对广大读者有所启示。一、资产转让方式根据我国法规规定土地是不能直接转让的,房地产企业通常采取在建工程转让的方式(资产转让方式)。在这种模式下,卖方需要缴纳土地增值

营改增后“拿地环节涉税分析”.pdf

营改增后“拿地环节涉税分析”土地成本作为房地产开发最大的成本之一,房开企业在投资决策前,应根据房地产项目规模、类型等因素,进行详细财务测算,评估增值税体制下的项目定价、现金流、利润和整体税负,以便为经营决策的制定提供数据支持。笔者结合诸多财税实务工作经验,现对不同拿地方式涉税分析,希望对广大读者有所启示。一、资产转让方式根据我国法规规定土地是不能直接转让的,房地产企业通常采取在建工程转让的方式(资产转让方式)。在这种模式下,卖方需要缴纳土地增值税、所得税、印花税、增值税。买方需要缴纳契税、印花税。其成本能