文:完善我国个人所得税制度的思考.pdf

羽沫****魔王

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

文:完善我国个人所得税制度的思考.pdf

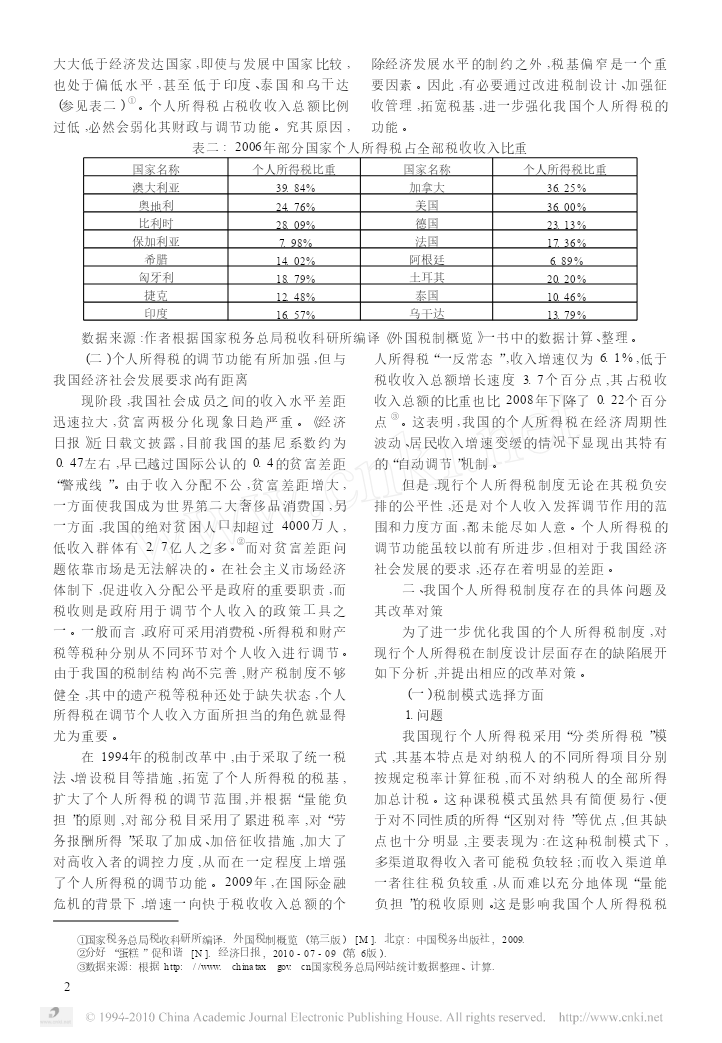

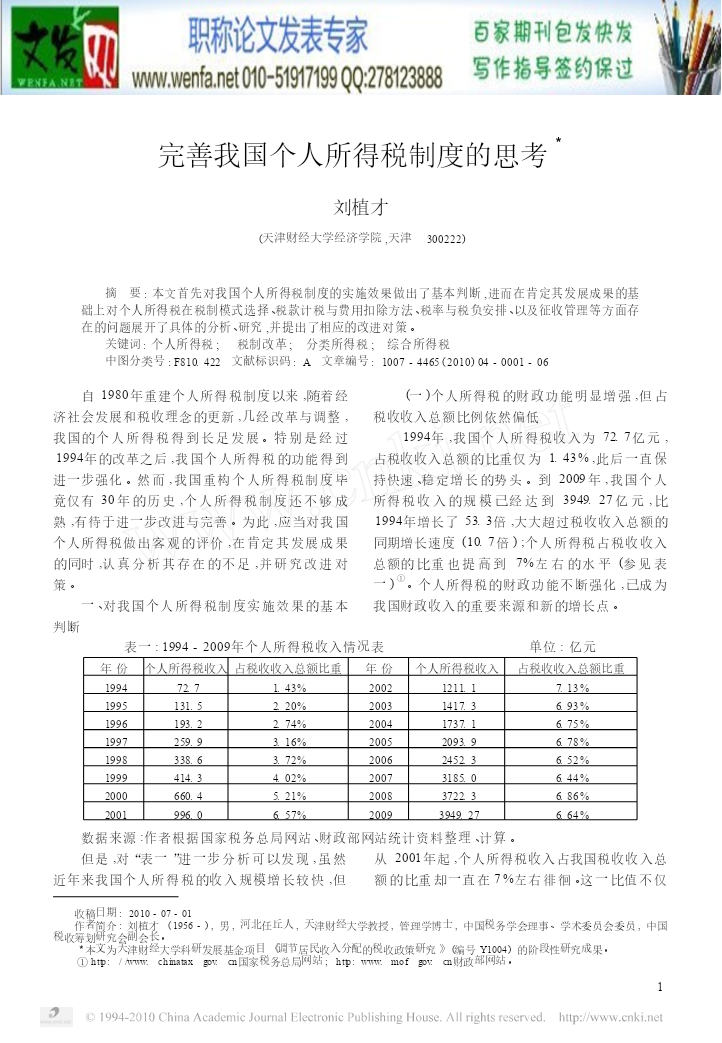

2010年8月扬州大学税务学院学报Aug.2010第15卷第4期JournalofTaxCollegeofYangZhouUniversityVol.15,No.4完善我国个人所得税制度的思考3刘植才(天津财经大学经济学院,天津300222)摘要:本文首先对我国个人所得税制度的实施效果做出了基本判断,进而在肯定其发展成果的基础上对个人所得税在税制模式选择、税款计税与费用扣除方法、税率与税负安排、以及征收管理等方面存在的问题展开了具体的分析、研究,并提出了相应的改进对策。关键词:个人所得税;税制改革;分类所

文:完善我国个人所得税制度的思考.pdf

2010年8月扬州大学税务学院学报Aug.2010第15卷第4期JournalofTaxCollegeofYangZhouUniversityVol.15,No.4完善我国个人所得税制度的思考3刘植才(天津财经大学经济学院,天津300222)摘要:本文首先对我国个人所得税制度的实施效果做出了基本判断,进而在肯定其发展成果的基础上对个人所得税在税制模式选择、税款计税与费用扣除方法、税率与税负安排、以及征收管理等方面存在的问题展开了具体的分析、研究,并提出了相应的改进对策。关键词:个人所得税;税制改革;分类所

完善我国个人所得税制度的思考.pdf

2004年第3期四川大学学报(哲学社会科学版)总第132期No132004JournalofSichuanUniversity(SocialScienceEdition)SumNo1132§经济学研究§完善我国个人所得税制度的思考郭红蓉1,黄海珍2(11四川大学财务处,四川成都610065;21四川大学工商管理学院,四川成都610064)[摘要]费用扣除不合理,税率结构不科学,税收征管不力等是我国个人所得税制度存在的主要问题。应明确个税的税种归属,实行综合所得税制,调整税率结构,建立起有利于援助弱势群体的

关于完善我国个人所得税制度的思考.docx

关于完善我国个人所得税制度的思考随着我国经济的不断发展,个人所得水平也在不断提高。然而,我国的个人所得税制度仍然存在不少问题,亟待完善。本文将从以下几个方面探讨如何完善我国的个人所得税制度。一、增加个人所得税的起征点目前我国的个人所得税起征点较低,导致许多中低收入者也需要缴纳一定的个人所得税。因此,应适当提高个人所得税的起征点,减轻中低收入者的税负。这有助于促进消费和增加中低收入者的可支配收入,从而有利于推动我国经济的发展。二、调整税率结构当前个人所得税税率结构不够合理,一部分高收入者缴纳的税额太低,导致

完善我国个人所得税制度的若干思考.docx

完善我国个人所得税制度的若干思考随着我国经济的快速发展,个人所得逐年增加,加之近年来个税改革不断推进,为完善我国个人所得税制度提供了有力的保障。然而,在这个过程中,还需进一步深入探讨,从宏观到微观,综合考虑目前存在的问题,从而构建更加公平合理、具有可持续性的个人所得税制度。一、建立科学合理的阶梯式税率建立科学合理的阶梯式税率是发展个人所得税制度的关键。现行的税率结构中,与发达国家相比,我国阶梯式税率体系的层次较少,适用范围较窄,未能很好地体现公平性和适应性。建议采取更为宽泛和富有变化的排列方式,实现对个人