成本计算方法.ppt

一吃****仪凡

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共67页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

物流成本计算方法-物流成本计算方法.ppt

本章内容产品成本计算的方法一、产品概述二物流成本计算的方法品种法的概念品种法的计算公式按产品品种设置成本明细账,并按各成本项目设置费用专栏;【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2直接人工分配表(2)根据生产费用凭证及汇总表和制造费用分配表登记小货车和集装

物流成本计算方法-物流成本计算方法.pptx

本章内容产品成本计算的方法一、产品概述二物流成本计算的方法品种法的概念品种法的计算公式按产品品种设置成本明细账,并按各成本项目设置费用专栏;【例题1】某物流企业有10辆小货车和5辆集装箱运输车,物流企业以运输车辆划分产品品种,请依据企业10月份发生的实际成本计算小货车和集装箱运输车运送产品的成本。表1某物流企业10月份制造费用明细表【计算过程】(1)制造费用按生产工人工资为标准分配入小货车和集装箱车中,制造费用的分配情况如下:表2直接人工分配表(2)根据生产费用凭证及汇总表和制造费用分配表登记小货车和集装

成本管理计算方法.doc

精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

成本计算方法.ppt

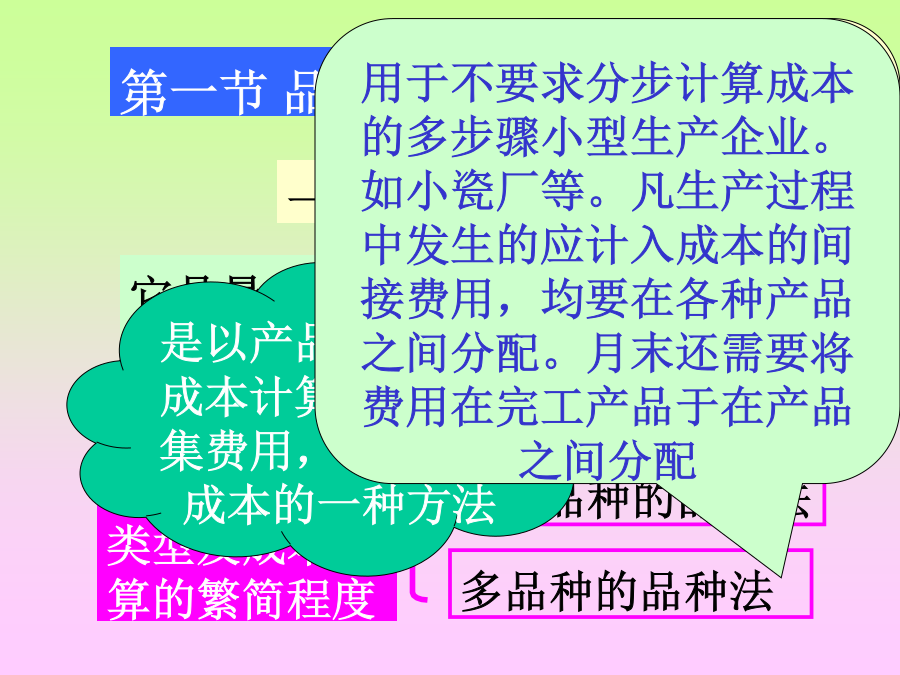

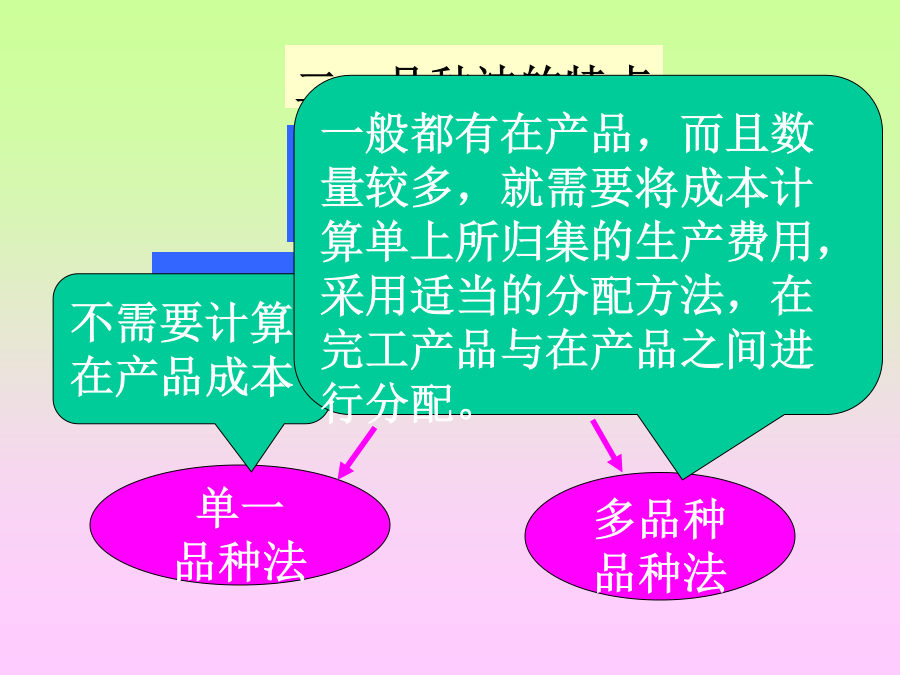

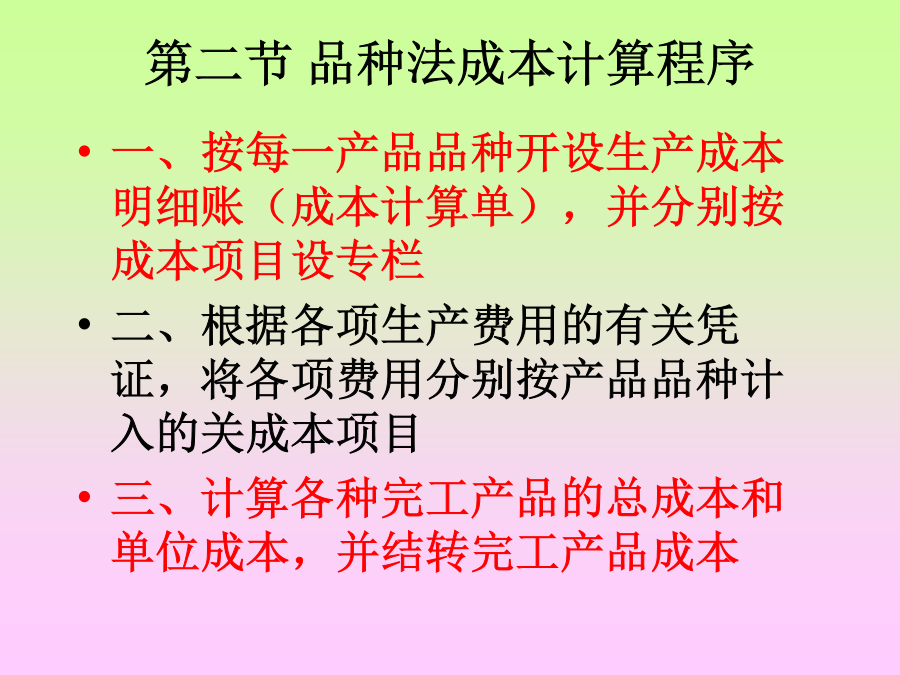

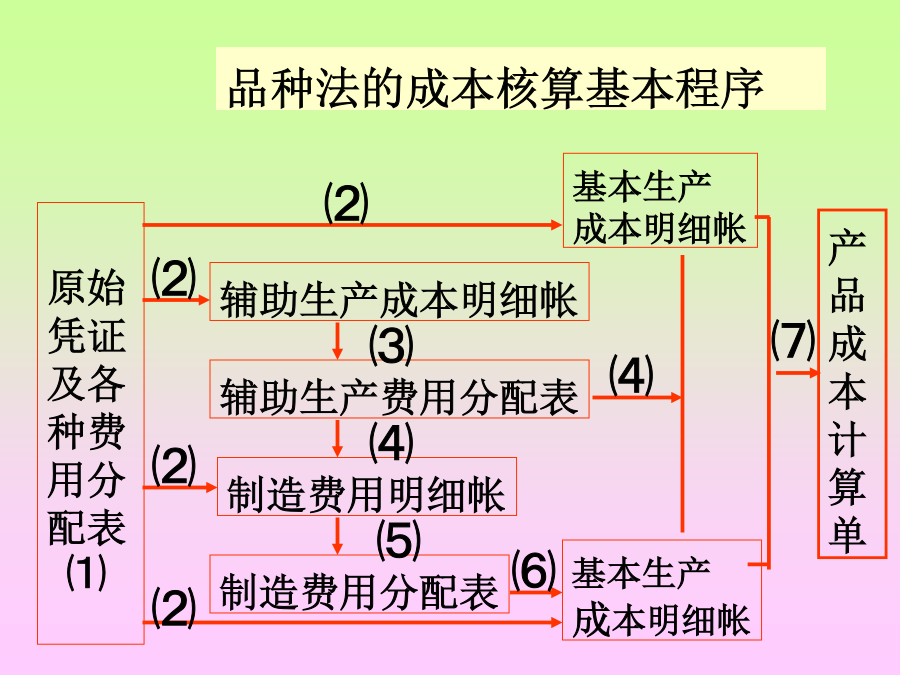

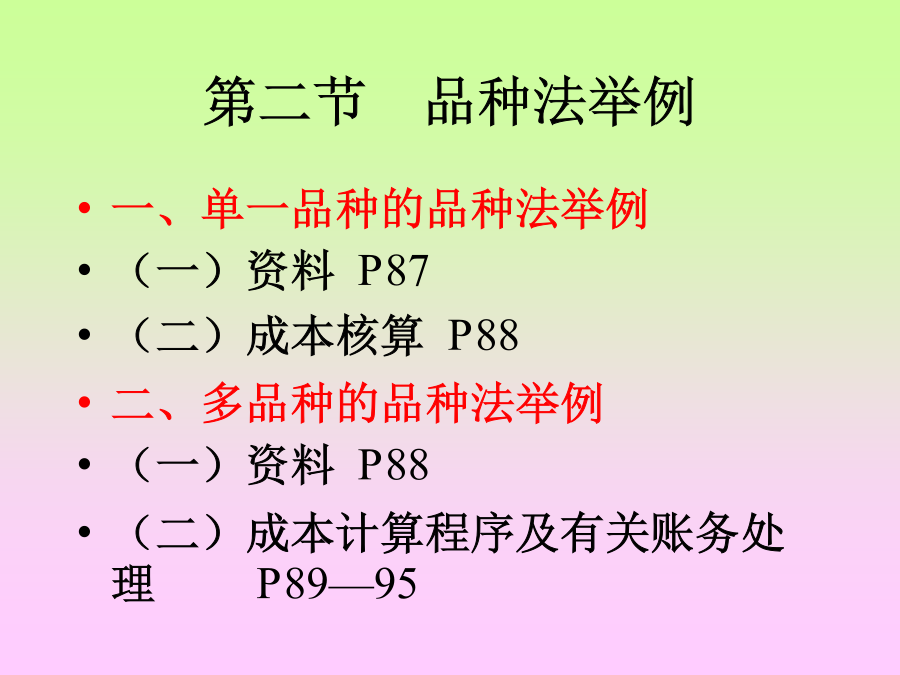

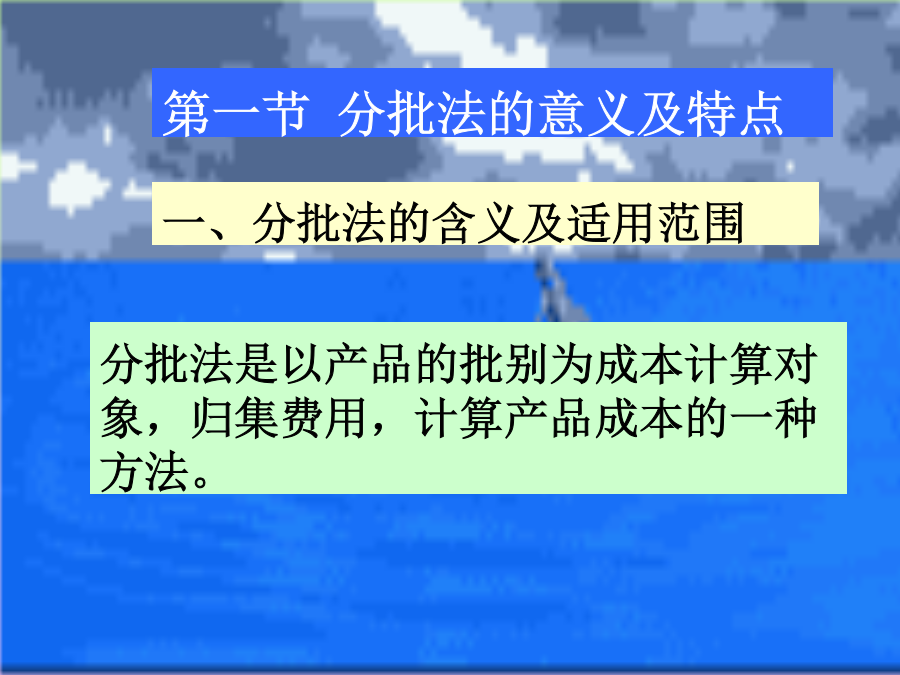

成本会计第7章产品成本计算基本方法它是最基本的成本计算方法,适用于大量大批单步骤生产类型的企业。例如发电、采掘等企业。(三)月末在产品成本计算第二节品种法成本计算程序品种法的成本核算基本程序第二节品种法举例成本会计第8章成本会计第8章第一节分批法的意义及特点分批法也称订单法二、分批法的特点第二节分批法成本计算程序则应选择“累计分配法”简化分批法的特点:简化分批法核算的基本程序成本会计第9章它主要适用于大量大批复杂生产的企业,如纺织、冶金、造纸等大量大批多步骤生产类型的企业。1、成本计算对象为各种产品的生产

成本计算方法.pdf

。1、成本的计算2、售价的计算3、毛利率成本的计算:成本就是菜品的各种原料的价格加上燃料的价格的合。这里面包含:菜品的主料、配料以及调料等。在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。净料率:是指一些蔬菜、海鲜、鱼类等的出品率。如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。那么这些出品率是如何计算的那?这些都是要在我们的日常工作中计算出来