1、定价模型原理介绍.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

1、定价模型原理介绍.ppt

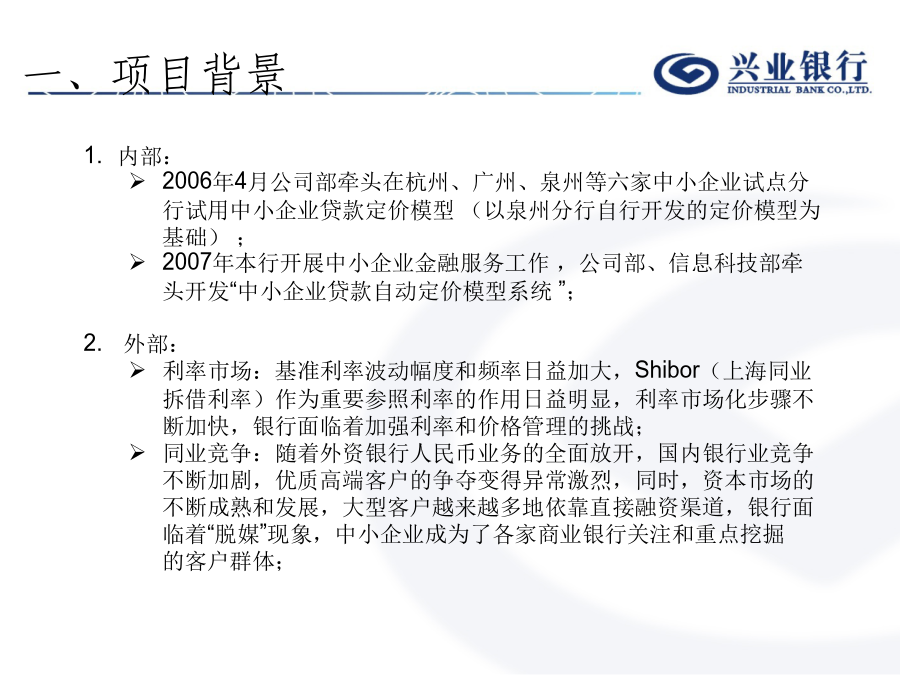

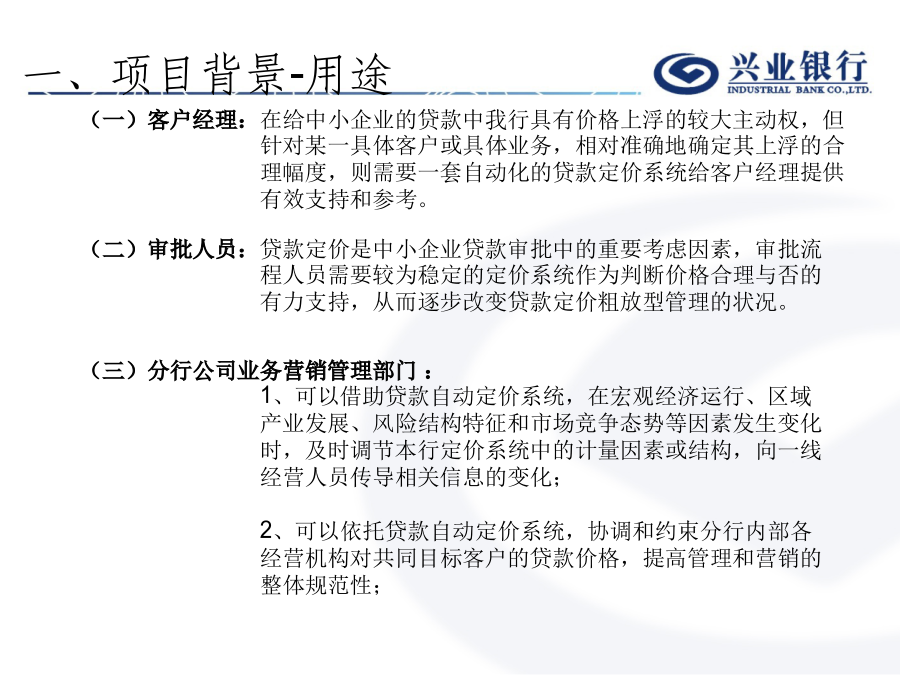

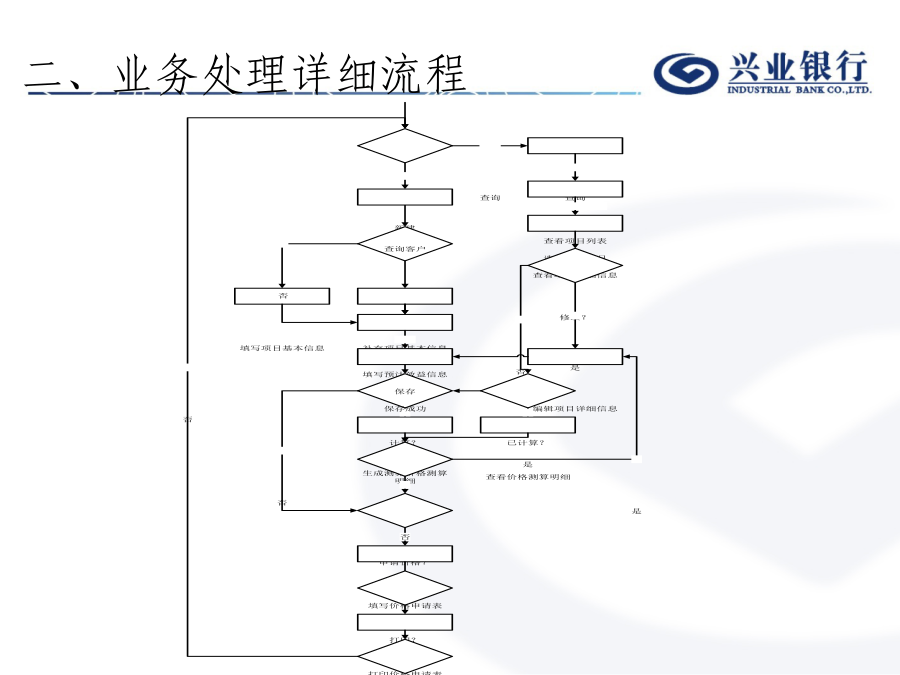

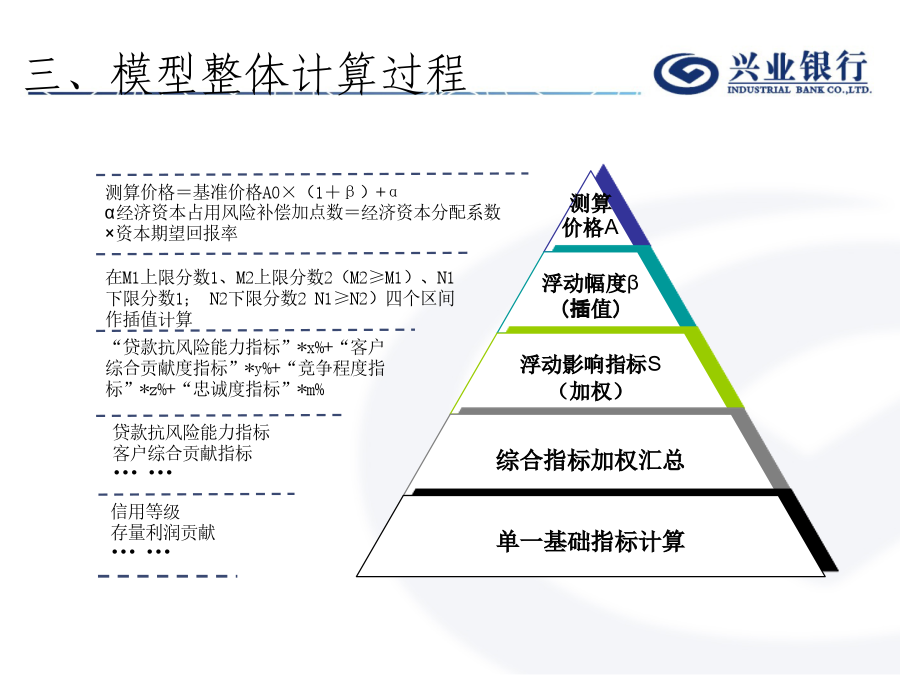

兴业银行“中小企业贷款定价模型”介绍2010年8月贷款定价系统项目组一、项目背景概述一、项目背景一、项目背景-模型特点一、项目背景-用途一、项目背景概述二、业务处理整体流程二、业务处理详细流程二、业务系统处理整体流程“贷款抗风险能力指标”*x%+“客户综合贡献度指标”*y%+“竞争程度指标”*z%+“忠诚度指标”*m%三、模型整体计算过程三、模型整体计算过程II)担保方式选择非信用X1=质押物公允价值/贷款金额X2=抵押物公允价值/贷款金额X3:若保证人栏非空(有录入内容),则X3=1,反之若保证人栏为空

国债期货介绍及定价原理1.ppt

国债期货介绍及定价原理目录:一:国债期货的历史一:国债期货的历史二:国债期货的基本功能三:国债期货合约介绍三:国债期货合约介绍四:两个重要的概念四:两个重要的概念四:两个重要的概念五:国债期货的定价例:11附息国债21:票面利率为3.65%,2011年10月发行的7年期国债,到期日2018年10月13日。其距离2012年3月14日交割日约六年半,符合可交割国债条件。我们假设当前日期为2011年11月16日,11附息国债21的报价为100.5975,TF1203国债期货报价为96.68。由于该债券年付一次利

数理金融(资产定价的原理与模型).ppt

——资产定价的原理与模型郭多祚主编数理金融学(MathematicalFinance)是二十世纪后期发展起来的新学科。数理金融学的特点是数学作为工具对金融学的核心问题进行分析和研究。金融学的三个基本研究内容之一,资产定价问题与数学密切相关。数学工具的运用使金融学成为一门真正的科学。现代金融学产生是由于“两次华尔街革命”,第一次华尔街革命是指1952年马科维茨(H.M.Marcowitz)投资组合选择理论的问世。此后,马科维茨的学生夏普(W.F.Sharpe)在马科维茨理论的基础上,提出了资本资产定价模型(

民生视角下的住宅定价原理与模型分析.docx

民生视角下的住宅定价原理与模型分析随着城市化进程的加快以及人口的不断增长,住宅作为人类最基本的生活需求之一成为了城市发展不可或缺的一部分。在住宅市场中,定价成为了一个非常重要的问题。住宅定价的合理性不仅关系到市场的稳定,而且关系到人民的根本利益。因此,本文将从民生的角度出发,探讨住宅定价的原理与模型分析。一、住宅定价的基本原理1.市场供需关系市场供需关系是决定住宅定价的最基本因素。在需求大于供给时,住宅价格将会上涨。反之,当供给大于需求时,住宅价格将会下跌。2.区域差异不同地区的住房价格存在着巨大的差异,

风险资产的定价-资本资产定价模型(1).ppt

风险资产的定价-资本资产定价模型本章主要问题本章重点内容第一节无风险借贷及其对投资组合有效集的影响第二节标准的资本资产定价模型--资本市场均衡及均衡时证券风险与收益的关系第三节特征线模型--证券收益率与均衡时市场收益率的关系、阿尔发系数第四节资本资产定价模型的检验与扩展第一节无风险借贷对有马科维兹有效集的影响一、无风险资产的定义根据定义无风险资产具有确定的回报率,因此:首先,无风险资产必定是某种具有固定收益,并且没有任何违约的可能的证券。其次,无风险资产应当没有市场风险。二、允许无风险贷款下的投资组合考虑