货币资本资产定价模型及基于中国股市的检验.pdf

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

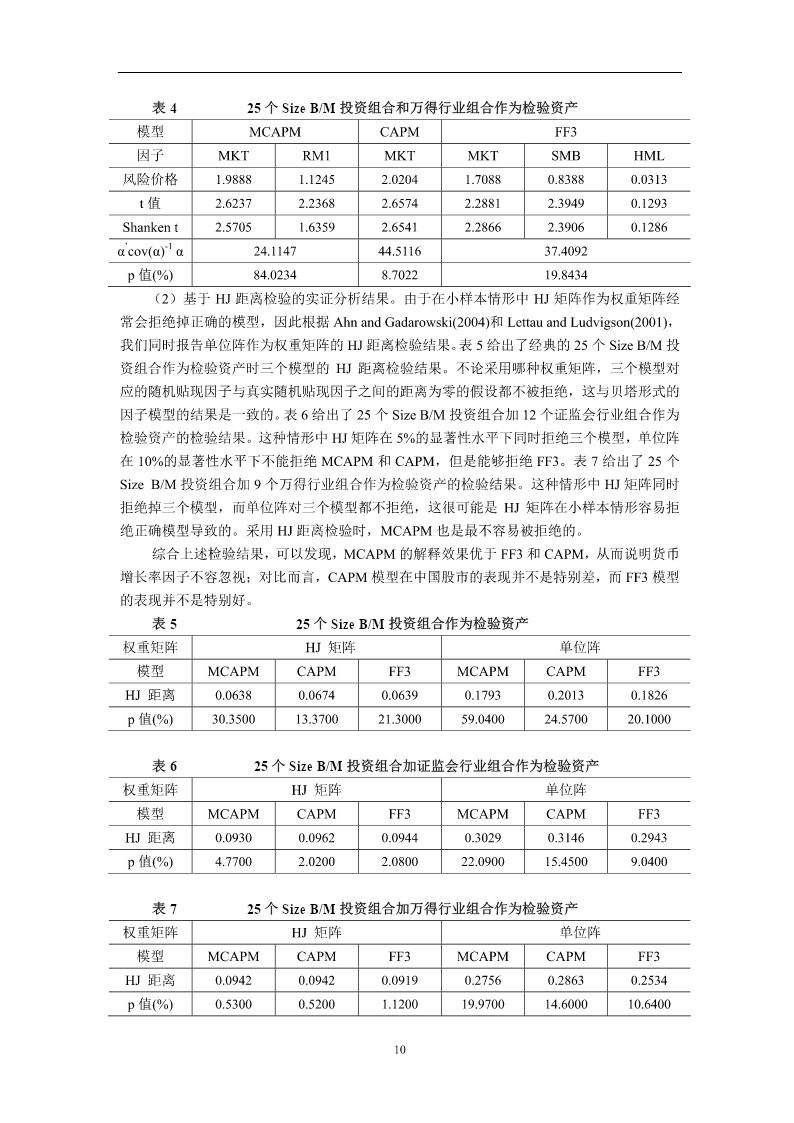

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

货币资本资产定价模型及基于中国股市的检验.pdf

货币资本资产定价模型及基于中国股市的检验*马长峰1陈志娟1陈国进2(1.浙江工商大学金融学院;2.厦门大学王亚南经济研究院)作者简介:马长峰,男,博士,浙江工商大学金融学院讲师,主要研究方向:资产定价、能源经济学。联系电话:15869002784,电子邮件:changfengma@gmail.com。联系地址:浙江工商大学金融学院,邮编:310018【摘要】本文首先基于随机贴现因子理论框架,通过线性化随机贴现因子,建立了贝塔形式的货币资本资产定价模型(MCAPM);其次利用沪深两市A股数据和相关宏观经济数

基于资本资产定价模型的中国股市实证研究.docx

基于资本资产定价模型的中国股市实证研究标题:基于资本资产定价模型的中国股市实证研究摘要:资本资产定价模型(CapitalAssetPricingModel,CAPM)是现代金融学中的重要工具,用于衡量在特定市场条件下股票的预期收益。本研究旨在基于CAPM模型,通过实证研究中国股市,探讨中国股市是否符合CAPM的假设,并分析其对于投资组合选择的影响。研究结果显示,尽管中国股市存在一定程度的偏离,但依然有大部分股票满足CAPM模型的基本假设,并且合理利用CAPM模型有助于有效构建投资组合,为投资者提供了有利的

基于噪音交易者的行为资产定价模型在中国股市的实证分析.docx

基于噪音交易者的行为资产定价模型在中国股市的实证分析基于噪音交易者的行为资产定价模型在中国股市的实证分析引言:近年来,噪音交易者的行为被广泛研究和讨论。据研究表明,噪音交易者对资产价格的形成和波动有着较大的影响。本文旨在通过实证分析,探讨基于噪音交易者的行为资产定价模型在中国股市的适用性。一、噪音交易者的定义和特点噪音交易者是指那些非基本面影响下进行交易的投资者。他们的交易行为往往由非理性行为所驱动,不受理性的基本面因素的影响。噪音交易者的特点主要有以下几点:1)出于各种心理偏差而产生非理性交易行为。2)

资本资产定价模型在中国股市中的实证研究.docx

资本资产定价模型在中国股市中的实证研究摘要:本文旨在探讨资本资产定价模型在中国股市中的实证研究,并通过实证研究的数据分析来验证该模型是否具有实践意义和可操作性。本文首先介绍了资本资产定价模型以及其在股市中应用的理论和意义,然后使用基于中国股市数据的实证研究来验证该模型的使用效果,最后总结研究结论。关键词:资本资产定价模型,中国股市,实证研究一、绪论资本资产定价模型(CapitalAssetPricingModel,CAPM)是投资学中一种广泛应用的理论模型,用于解释资本市场上投资组合的收益率。该模型最初由

中国股市资本资产定价模型有效性分析.docx

中国股市资本资产定价模型的有效性研究孟照朋(河南大学数学与信息科学学院开封475004)摘要资本资产定价模型CAPM自从提出到现在经历了诸多国内外学者的实证研究和检验旨在证明这一模型是否有效。本文通过对沪深两市选取的50只股票进行时间序列静态检验检验了CAPM在中国股市的有效性检验结果表明β对中国股市的平均收益不具有解释能力从而否定了其在中国股市的有效性假设。关键词CAPM实证检验;β值;中国股市;有效性1引言1.1资产定价理论的产生资产定价理论源于马柯威茨(HarryM