matlab的回归分析.pdf

qw****27

1/10

2/10

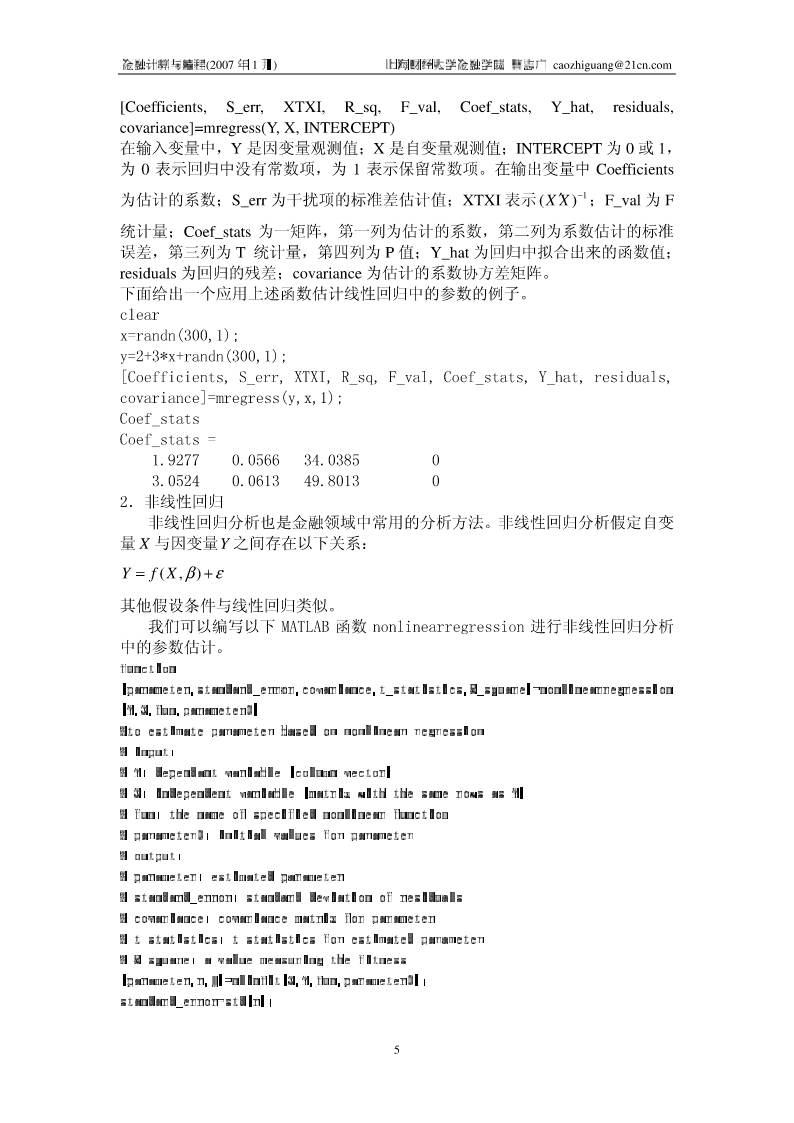

3/10

4/10

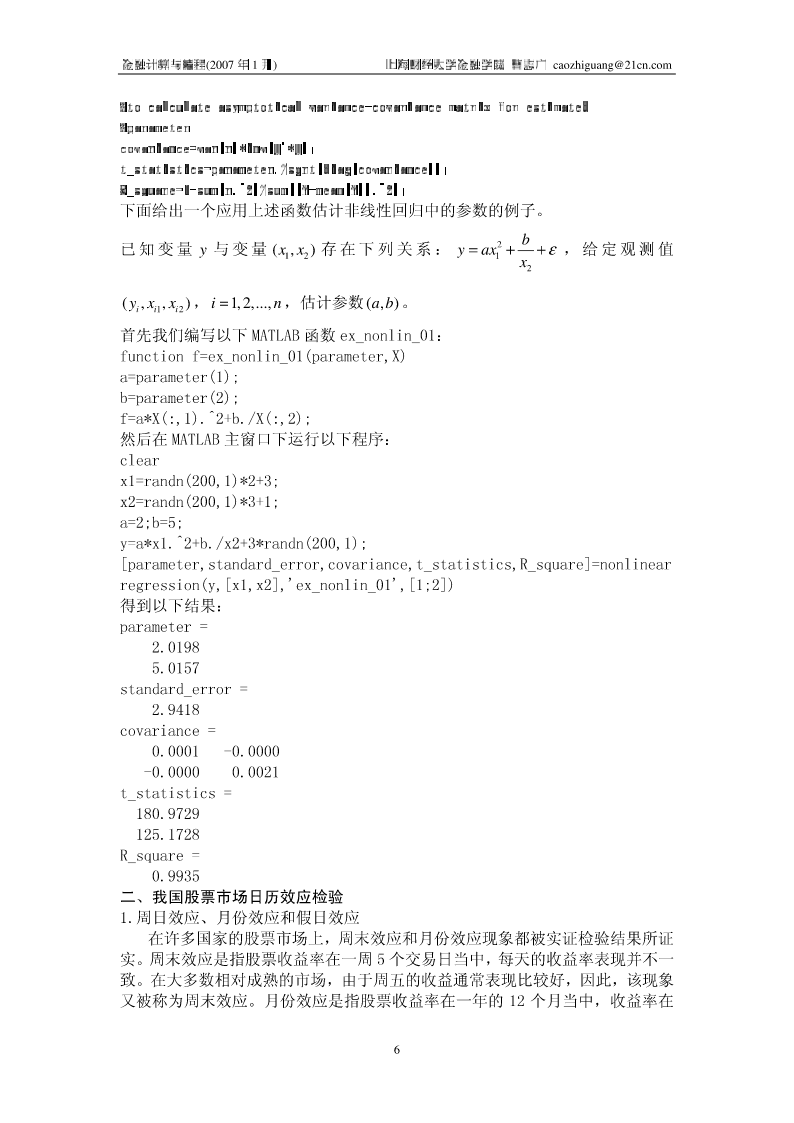

5/10

6/10

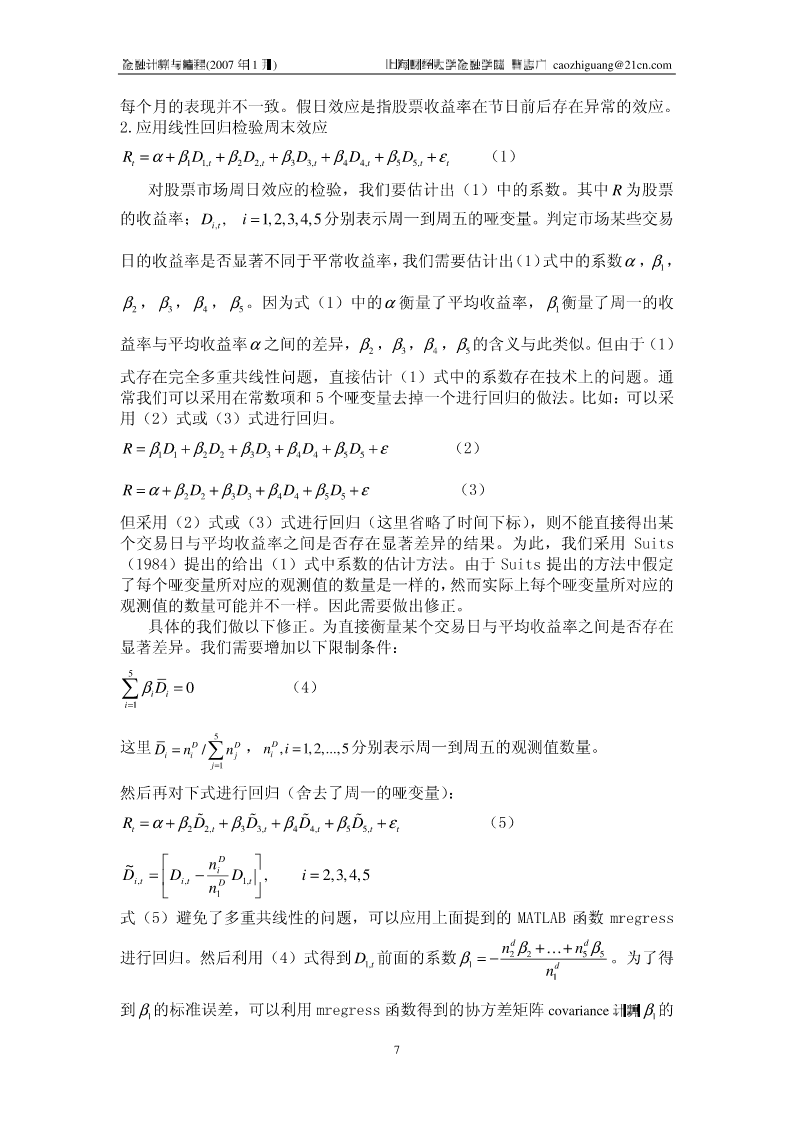

7/10

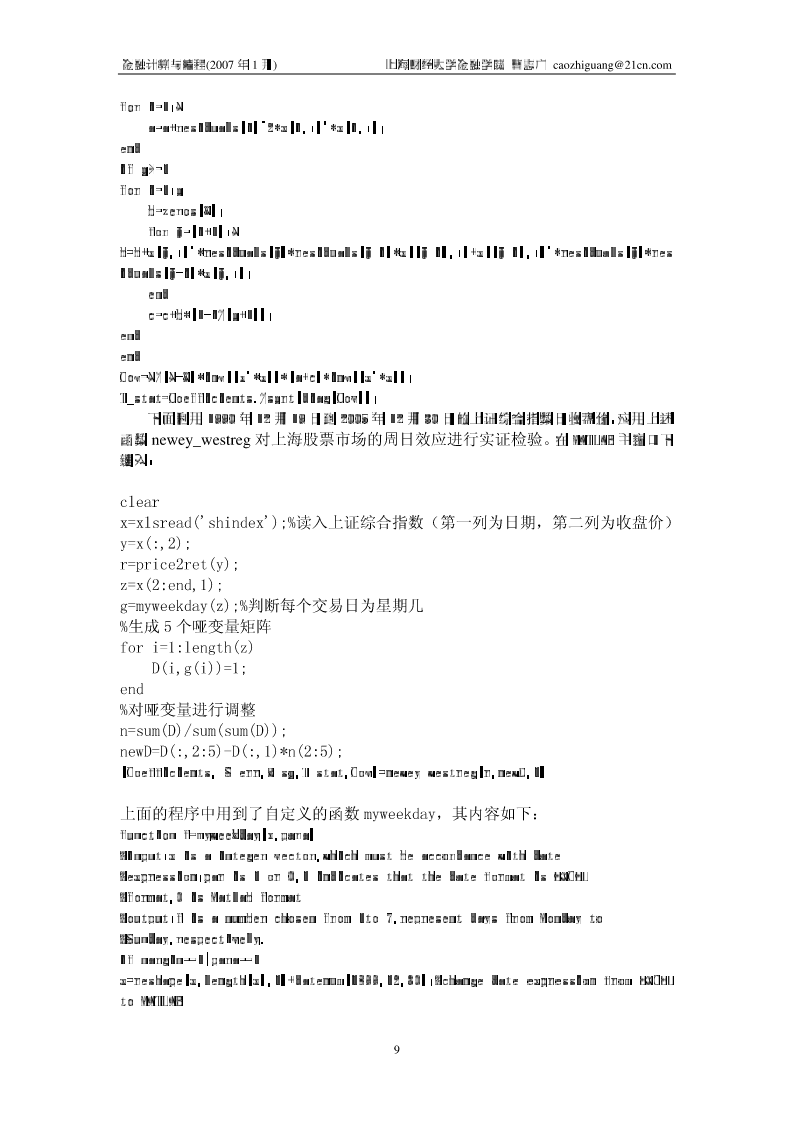

8/10

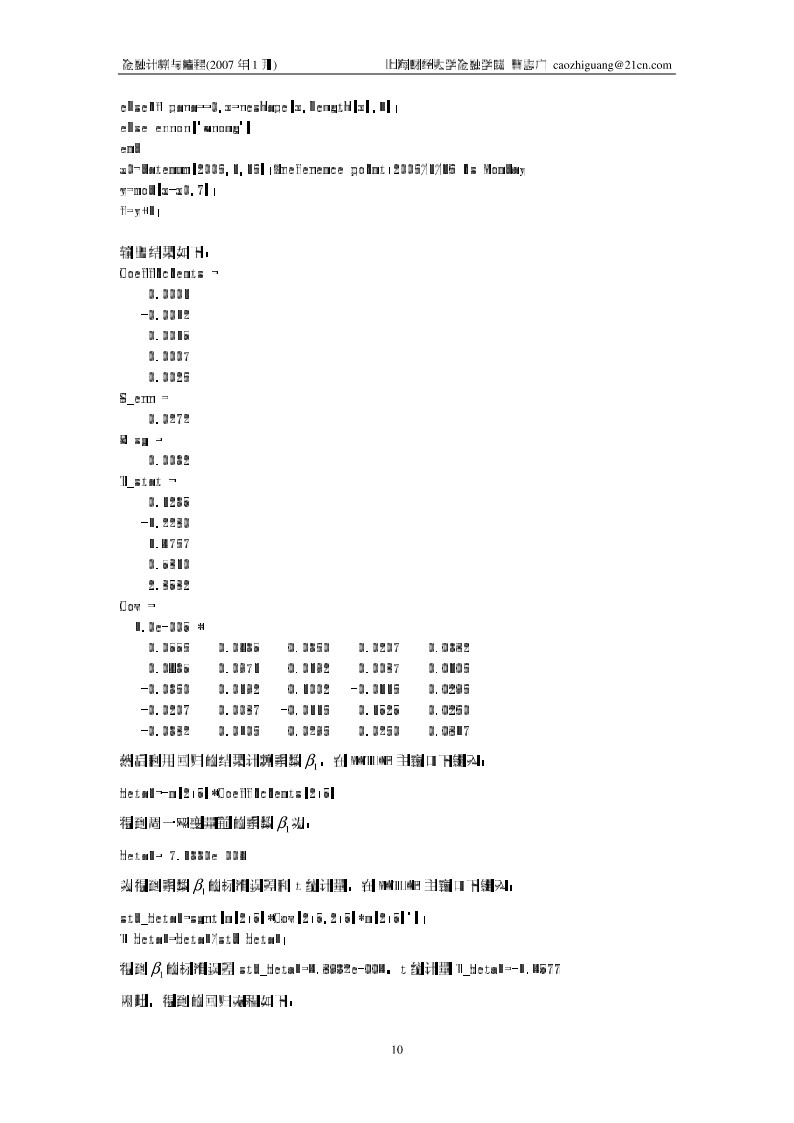

9/10

10/10

亲,该文档总共15页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

matlab的回归分析.pdf

金融计算与编程(2007年1月)上海财经大学金融学院曹志广caozhiguang@21cn.com第五讲回归分析回归分析在金融领域的应用十分广泛,许多软件,比如:SPSS、EVIEWS等,为回归分析提供了便捷的菜单式操作。这些标准的菜单式操作给理论应用者带来方便的同时,同时也散失了对数据进行分析的灵活性。比如:当我们要处理根据1000只股票的价格时间序列和相应的股票指数价格序列,利用单因素模型或资本资产定价模型(cAPM)求各股票的贝塔系数。处理如此大量的数据,应用菜单式操作效率将非常低。这时候如果利用M

MATLAB 回归分析.ppt

数学建模与matlab软件一、基本统计量二、分布函数的近似求法3、t分布t(n)概率密度:tpdf(x,n);概率函数:tcdf(x,n)4、F分布F(n1,n2)概率密度:fpdf(x,n1,n2);概率函数:fcdf(x,n1,n2)5、随机数生成:rnd例生成标准正态分布数据:normrnd(m)生成(0,1)上均匀分布数据:unitrnd(m)四、参数估计五、假设检验教学目的一元线性回归本讲命令2、预测和预测误差估计:非线性回归一、数学模型一元线性回归分析的主要任务是:二、模型参数估计2024/9

matlab的回归分析.pdf

matlab回归分析.ppt

数学建模与数学实验实验目的一元线性回归一、数学模型一元线性回归分析的主要任务是:二、模型参数估计返回三、检验、预测与控制(Ⅰ)F检验法(Ⅲ)r检验法2、回归系数的置信区间3、预测与控制(2)控制四、可线性化的一元非线性回归(曲线回归)散点图通常选择的六类曲线如下:一、数学模型及定义二、模型参数估计返回三、多元线性回归中的检验与预测2、预测四、逐步回归分析这个过程反复进行,直至既无不显著的变量从回归方程中剔除,又无显著变量可引入回归方程时为止。统计工具箱中的回归分析命令多元线性回归3、画出残差及其置信区间:

matlab与统计回归分析.docx

一Matlab作方差分析方差分析是分析试验(或观测)数据的一种统计方法。在工农业生产和科学研究中,经常要分析各种因素及因素之间的交互作用对研究对象某些指标值的影响。在方差分析中,把试验数据的总波动(总变差或总方差)分解为由所考虑因素引起的波动(各因素的变差)和随机因素引起的波动(误差的变差),然后通过分析比较这些变差来推断哪些因素对所考察指标的影响是显著的,哪些是不显著的。【例1】(单因素方差分析)一位教师想要检查3种不同的教学方法的效果,为此随机地选取水平相当的15位学生。把他们分为3组,每组5人,每一