090709房地产企业税收政策讲解.ppt

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共89页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

090709房地产企业税收政策讲解.ppt

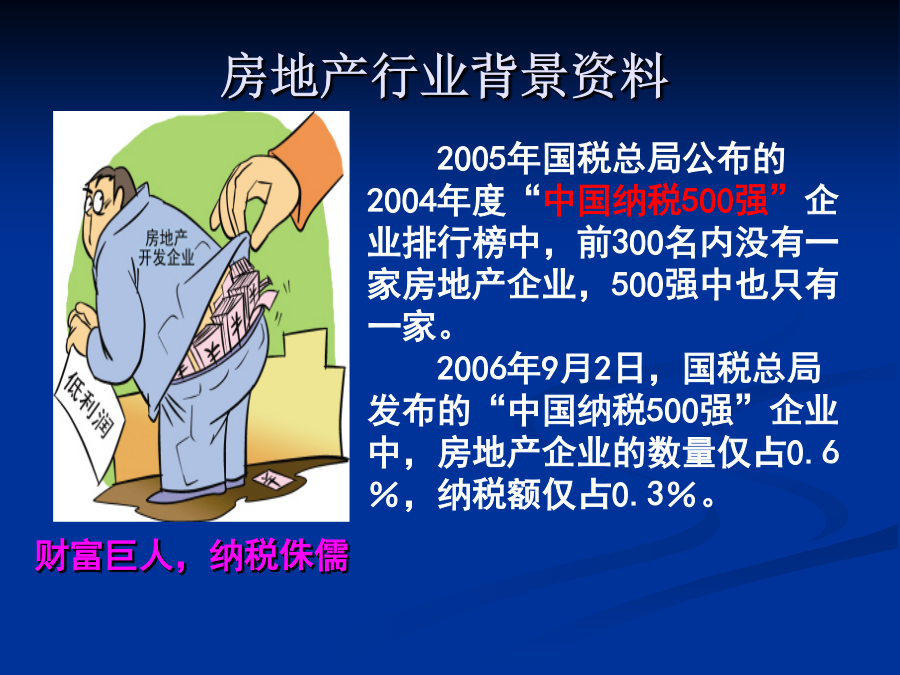

房地产企业所得税政策与纳税申报目录目录目录房地产行业背景资料房地产业是国民经济的重要支柱产业温家宝用“重要支柱、举足轻重、至关重要”来形容房地产行业对国民经济的意义。与房地产业直接相关的行业有38个,在所有行业中房地产业对金融业的完全消耗系数是最高的,达到0.0957,即一单位房地产业产值的增长会带动金融业产值增长0.0957单位。与房地产开发相关的建筑业影响力系数为2.03,即一单位建筑业需求的增长可增加国民经济总需求2.03个单位,可以增加金属冶炼及压延加工业需求0.279单位,增加非金属矿物制品业需

软件企业税收政策讲解.pptx

软件及服务外包涉税讲解大连建元税务师事务所会议内容关于企业所得税若干优惠政策的通知(财税[2008]1号)关于免二减三的历年政策汇总国家税务总局关于软件企业和高新技术企业所得税优惠政策有关规定执行口径等问题的通知国税发[2003]82号————一、《通知》第一条第二款“新办软件生产企业”,是指《通知》生效之日,即2000年7月1日以后新办的软件生产企业。2000年7月1日以前成立的软件生产企业,不享受新办软件生产企业的免征或减征企业所得税优惠政策。如经过认定属于国家规划布局内的重点软件生产企业,可以按照《

软件企业税收政策讲解.ppt

软件及服务外包涉税讲解大连建元税务师事务所会议内容关于企业所得税若干优惠政策的通知(财税[2008]1号)关于免二减三的历年政策汇总国家税务总局关于软件企业和高新技术企业所得税优惠政策有关规定执行口径等问题的通知国税发[2003]82号————一、《通知》第一条第二款“新办软件生产企业”,是指《通知》生效之日,即2000年7月1日以后新办的软件生产企业。2000年7月1日以前成立的软件生产企业,不享受新办软件生产企业的免征或减征企业所得税优惠政策。如经过认定属于国家规划布局内的重点软件生产企业,可以按照《

房地产税收政策讲解.ppt

16十一月2024各位税务同仁提纲提纲国税发31号文出台背景国税发31号文的出台背景一、未完工开发产品的税务处理一、未完工开发产品的税务处理一、未完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理二、完工开发产品的税务处理三、开发产品预租收入的确认四、合作建造开发产品的税务处理四、合作建造开发产品的税务处理四、合作建造开发产品的

非居民企业税收政策讲解.ppt

非居民企业税收政策讲解内容提纲一、非居民企业税收政策一、非居民企业税收政策(续)一、非居民企业税收政策(续)一、非居民企业税收政策(续)一、非居民企业税收政策(续)一、非居民企业税收政策(续)二、非居民企业提供劳务税收管理二、非居民企业提供劳务税收管理(续)二、非居民企业提供劳务税收管理(续)二、非居民企业提供劳务税收管理(续)二、非居民企业提供劳务税收管理(续)二、非居民企业提供劳务税收管理(续)三、源泉扣缴管理三、源泉扣缴管理(续)三、源泉扣缴管理(续)三、源泉扣缴管理(续)三、源泉扣缴管理(续)四、