人民币汇率波动对中国出口贸易的影_省略_的实证研究_20.pdf

qw****27

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

人民币汇率波动对中国出口贸易的影_省略_的实证研究_20.pdf

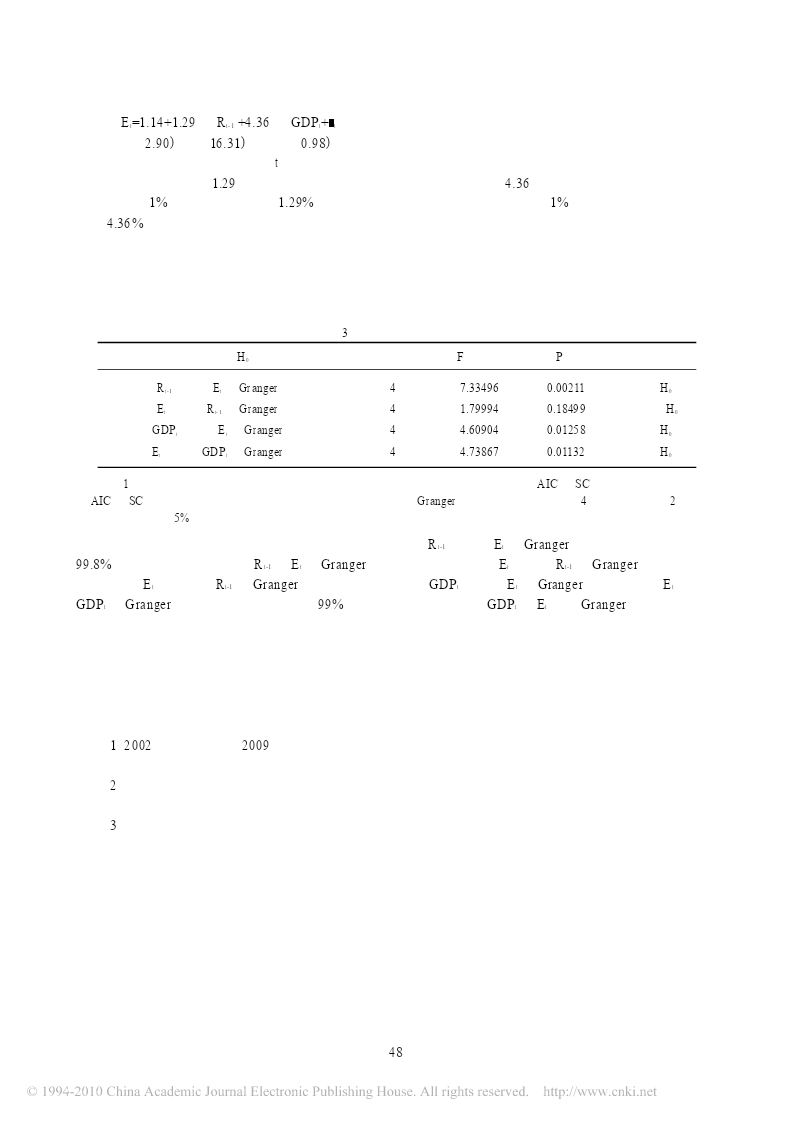

第25卷第4期吉林工商学院学报Vol.25,No.42009年7月JOURNALOFJILINBUSINESSANDTECHNOLOGYCOLLEGEJul.2009人民币汇率波动对中国出口贸易的影响——基于中美时间序列数据的实证研究(2002~2009)金瑞庭(西南大学经济管理学院,重庆400715)[摘要]本文采用2002-2009年季度时间序列数据,运用协整分析和格兰杰因果关系检验,动态研究了人民币汇率①波动对中国向主要贸易伙伴——美国出口的影响。实证结果表明:在本文所研究的时间段内,汇率波动对中国

人民币汇率波动对中国进出口贸易的影响_基于_省略_anse.pdf

2008年6月第3期��������人民币汇率波动对中国进出口贸易的影响31人民币汇率波动对中国进出口贸易的影响���基于Johansen协整检验和误差修正模型的实证研究*周才云�曹泰松(江西财经大学经济学院,江西南昌�330013;南昌大学共青学院,江西共青�332020)摘��要!�本文利用我国1980-2005年的年度数据,运用Johansen协整检验、误差修正模型、脉冲响应函数和方差分解分析等计量经济方法对进出口贸易与汇率波动的深层关系进行了实证研究,文中得出的结论是:进出口与汇率存在长期协整关系

人民币NDF汇率波动特性的实证研究.doc

人民币NDF汇率波动特性的实证研究摘要:文章介绍了金融衍生工具人民币NDF(无本金交割远期外汇),从产生背景、发展和特点等方面分析了人民币NDF市场,分析了其经济效应及在汇率风险防范中的作用,并结合中国的汇率制度进行了人民币NDF市场发展的预测。关键词:NDF;人民币;汇率风险一、引言NDF是指无本金交割远期外汇(Non-DeliverableForward),它是远期外汇交易模式的一种,属于NDPs(Non-deliverableProduct,无本金交割产品)类的金融衍生工具,是一种典型的OTC(ov

基于GARCH模型对人民币汇率波动的实证研究.pdf

技术经济与管理研究2010年第2期基于GARCH模型对人民币汇率波动的实证研究翟爱梅(中山大学国际商学院,广东广州510275)摘要:本文建立了人民币汇率波动的GARCH族模型,实证检验了汇率制度改革以来人民币汇率波动的特征。结果显示,2005年7月21日至今,人民币的汇率收益具有显著的左厚尾特征;汇率的波动并不服从正态分布,具有集聚性;并且人民币的波动具有记忆性,随时间变化不会衰减;通过TGARCH模型的实证结果显示,人民币的汇率波动存在一定的杠杆效应,人民币汇率还不具备浮动汇率的特征。根据分析,本文认

人民币汇率波动性实证研究的中期报告.docx

人民币汇率波动性实证研究的中期报告人民币汇率波动性实证研究的中期报告分析了过去几年来人民币汇率的波动情况及其影响因素。以下是报告的主要内容和结论:1.人民币汇率的波动性人民币汇率的波动性在过去的几年中逐渐增加。报告使用了波动率指标来衡量人民币汇率的波动性,发现自2015年下半年以来,人民币汇率的波动率明显增加,尤其是在2018年的贸易摩擦和美联储加息预期的双重影响下,人民币汇率的波动率达到了历史高位。2.影响人民币汇率波动的因素报告分析了影响人民币汇率波动的因素,包括国际环境、国内经济状况、政策变化等。其