汇改前后实际汇率对中国向欧元区出口影响的比较.pdf

as****16

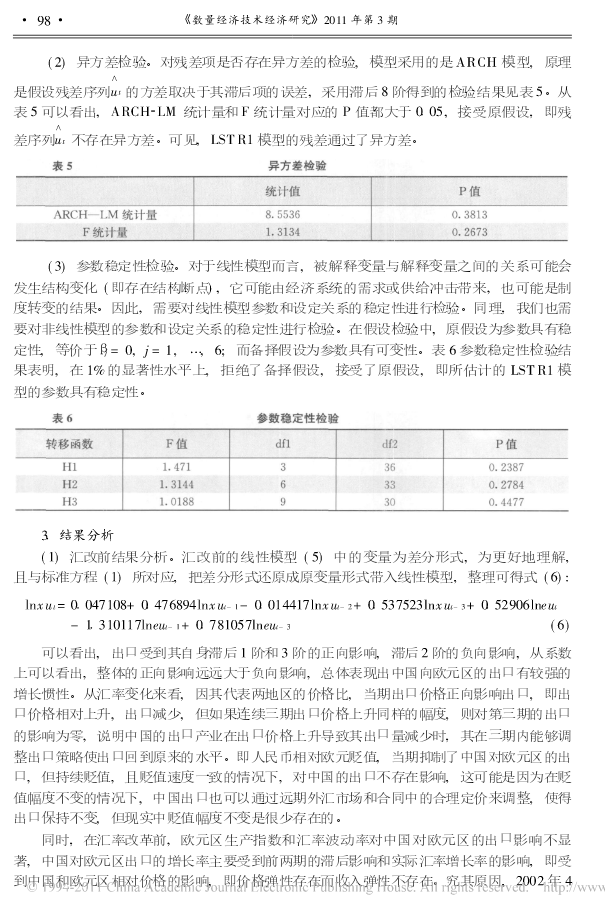

1/10

2/10

3/10

4/10

5/10

6/10

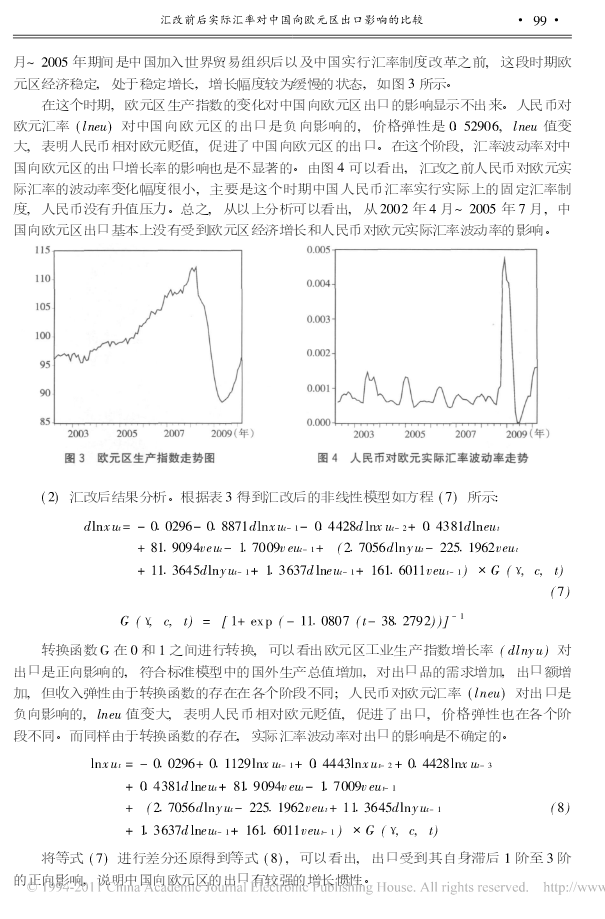

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

汇改前后实际汇率对中国向欧元区出口影响的比较.pdf

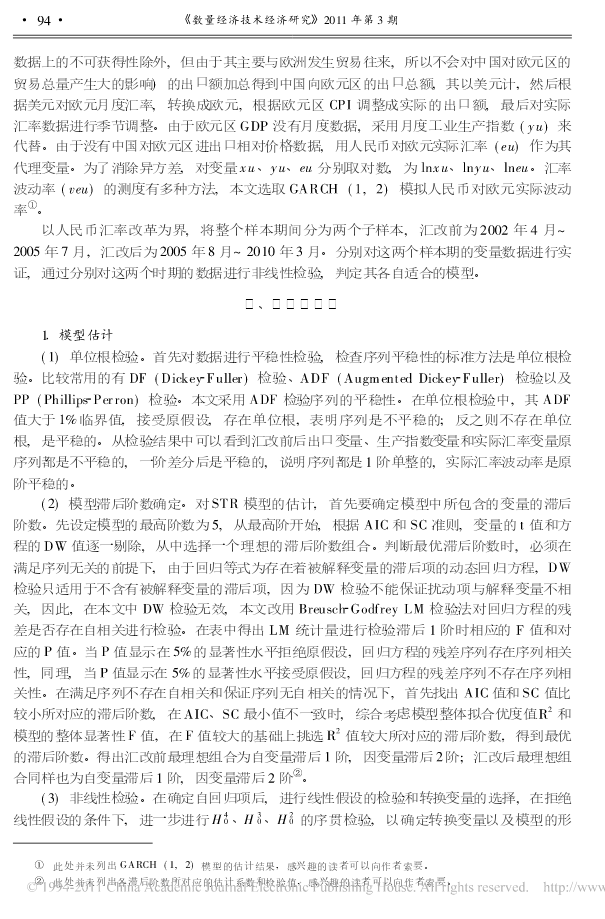

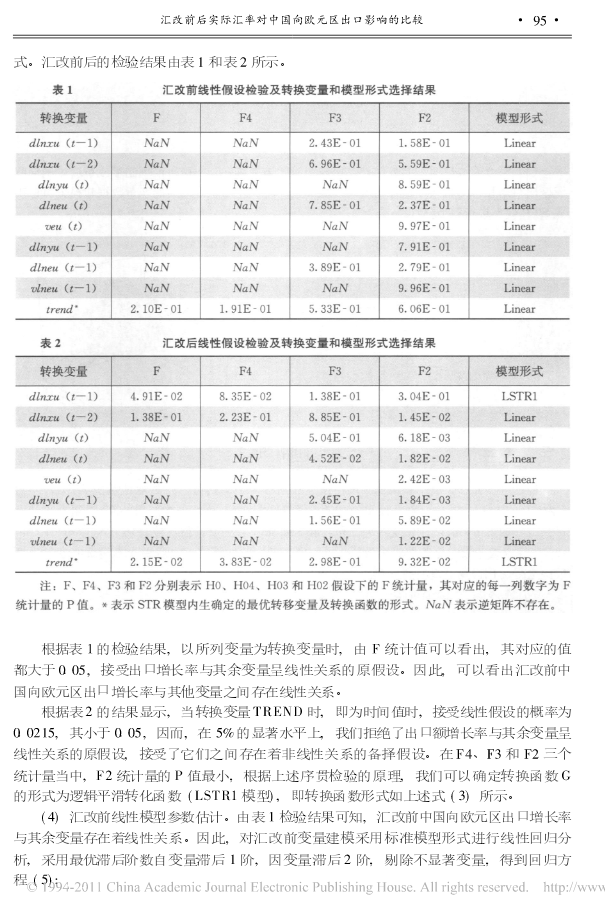

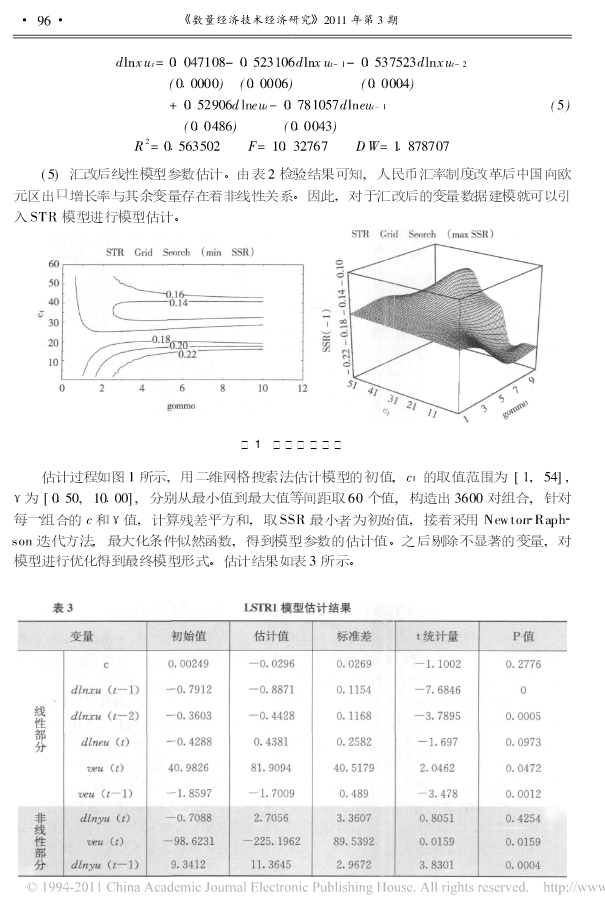

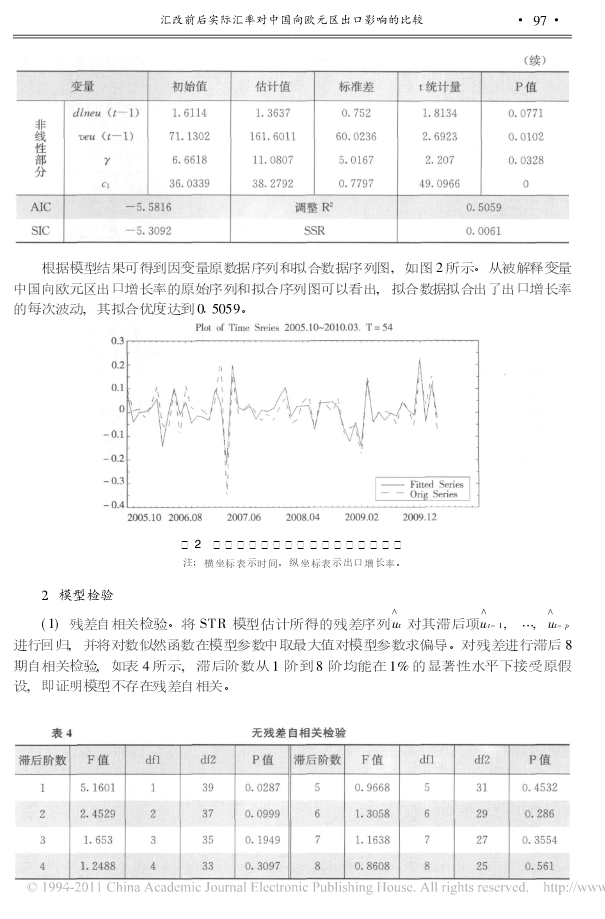

�90��数量经济技术经济研究�2011年第3期汇改前后实际汇率对中国向欧元区出口影响的比较�黄飞雪�王�云(大连理工大学管理与经济学部)�摘要�本文采用2002~2010年月度实际汇率数据并以汇改为分界,分别建立线性模型和非线性平滑转换(STR)模型,发现非线性转换以时间为转换变量,发生于次贷危机。对比得出:中国向欧元区出口一直存在价格效应,但收入效应随着次贷危机的发生凸显出来,其影响程度大幅增加;实际汇率波动率对出口的影响在汇改后显现出来,但其影响方向不确定;非线性机制是汇改为内因、次贷危机为外因的双

欧元流通对我国向欧元区出口规模的影响分析.docx

欧元流通对我国向欧元区出口规模的影响分析Introduction随着全球化的加速和经济的持续发展,国际贸易的规模不断扩大,欧元作为重要的国际货币之一,在全球经济中发挥着越来越重要的作用。作为欧元区以外的国家,中国与欧元区间的贸易关系日益密切。因此,本文旨在分析欧元流通对我国向欧元区出口规模的影响,以便更好地了解欧元对我国出口业的影响。Background欧元是欧洲货币联盟(EMU)成员国间的共同货币,自2002年1月1日起,欧元逐渐取代了欧盟成员国内部的货币,成为欧元区唯一的货币。欧元作为世界上第二大储备

汇改前后人民币实际汇率对外汇储备增长的非线性影响的实证研究.docx

汇改前后人民币实际汇率对外汇储备增长的非线性影响的实证研究摘要本文利用2002年至2019年的中央银行数据实证研究了汇改前后人民币实际汇率对外汇储备增长的非线性影响。我们使用了结构方程模型,发现非线性影响是显著的。具体地说,我们发现人民币实际汇率对外汇储备增长的影响程度在不同的汇率水平下是不同的。此外,我们还发现贸易收支是一个重要的中介变量,加强了实际汇率与外汇储备之间的关系。这些结果对于了解中国汇改后外汇市场运行机制和货币政策的影响具有重要的参考价值。关键词:汇改前后、人民币实际汇率、外汇储备、结构方程

0汇率与中国对欧元区国家出口的关系.pdf

万方数据人民币名义汇率与中国对欧元区国家出13的关系※2005年7月21日中国人民银行宣布,人民币汇率不再钉住单一美元,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。之后,人民币名义汇率出现了连续小幅波动。欧元区国家作为中国的重要贸易伙伴,人(一)国外关于名义汇率变动与进出I:l关系的研究现阶段国外学者研究汇率变动对进出口影响的文献主要是以面板数据(paneldata)为基础,通过协整检验及误差修正模型对多个国家进行同步研究,以此来义汇率角度通过对新加坡对外贸易影响因素的实证研究,认

“811汇改”前后心理预期对汇率的影响研究.docx

“811汇改”前后心理预期对汇率的影响研究题目:811汇改前后心理预期对汇率的影响研究摘要:本论文旨在研究811汇改前后心理预期对汇率的影响。通过对相关文献的综述和分析,本论文发现心理预期在汇率形成和波动中起着重要的作用。811汇改是中国汇率改革的重要里程碑,其对汇率心理预期有着重要影响。通过对文献中的理论分析和数据实证,本论文发现811汇改前后心理预期对汇率有不同程度的影响。具体而言,811汇改前心理预期对汇率的影响主要体现在市场参与者对汇率的短期波动预期和长期趋势的预期上;811汇改后心理预期对汇率的