沪深300股指期货定价实证研究.pdf

qw****27

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

沪深300股指期货定价实证研究.pdf

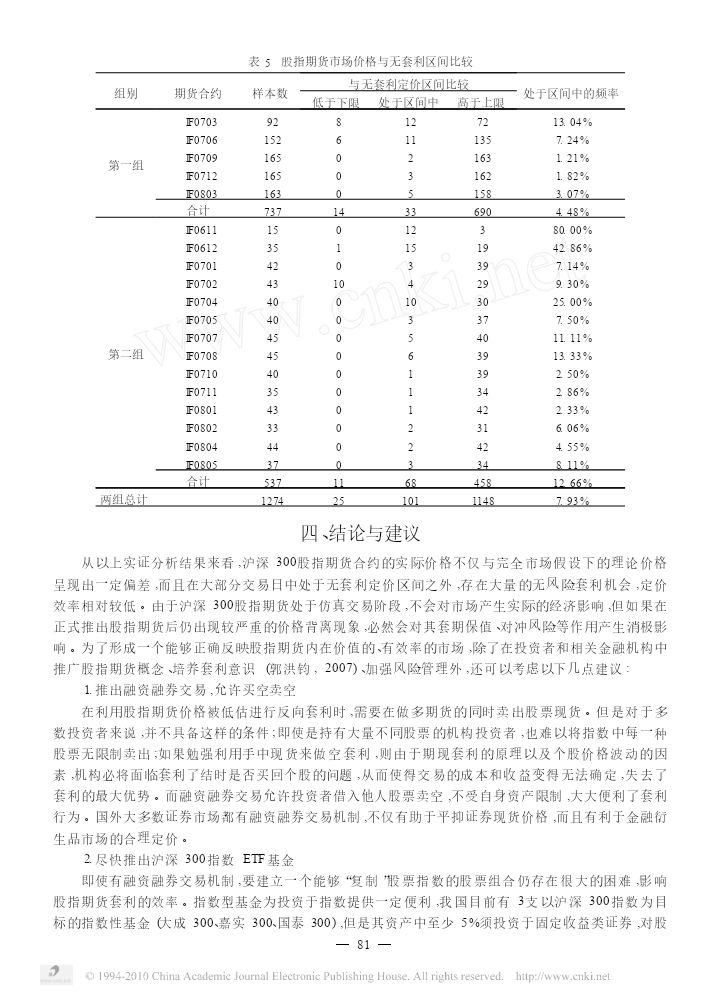

财贸研究2008.6沪深300股指期货定价实证研究张锦马晔华(上海交通大学安泰经济与管理学院,上海200052)摘要:股指期货是一种发展迅速的金融衍生产品,而合约定价问题是其重要研究方向之一。股指期货定价的基本方法是利用无套利定价原理得出的持有成本模型;而如果综合交易费用、融资成本、存贷款利差、保证金等市场因素,则可以得到股指期货的无套利定价区间。使用这两种模型对中国金融期货交易所的沪深300股指期货仿真交易合约进行实证分析,结果发现,实际交易价格和理论价格有较大偏差,市场中存在大量套利机会,定价效率有待

沪深300股指期货定价实证研究.docx

沪深300股指期货定价实证研究一、研究背景股指期货是指以股票指数为标的物,以合约的形式进行交易和结算的金融衍生品。其中,沪深300指数作为我国股票市场中一个代表性的指数,其期货合约也越来越受到投资者的关注。股指期货的定价是影响期货市场、决定交易策略的重要因素。因此,进行期货定价研究具有重要的意义。本文将以沪深300股指期货为例,对其定价进行实证研究。二、研究方法本文将采用基于协整模型的误差修正模型(ECM)进行实证研究。具体步骤如下:1.数据处理:采用沪深300指数和相应期货合约的收盘价数据,并将其进行对

基于沪深300的股指期货定价与实证分析研究.docx

基于沪深300的股指期货定价与实证分析研究摘要股指期货是一种以股票指数为基础,进行交易的金融衍生品。本文选取沪深300股指期货作为样本,通过数据分析和实证研究,探讨了股指期货的定价方法和实证效果。主要内容包括:股指期货的交易特点、基本概念和定价方法介绍、对沪深300股指期货进行定价实证分析。研究结果表明,股指期货的定价方法具有一定的合理性,投资者可以在股指期货市场中进行交易和套利操作。关键词:股指期货;定价方法;实证分析;沪深300正文一、引言股指期货是一种以股票指数为基础,进行交易的金融衍生品。它具有杠

基于沪深300的股指期货定价与实证分析研究.pptx

,目录PartOnePartTwo沪深300股指期货市场概述研究背景与意义阐述研究目的与问题PartThree股指期货定价基本原理沪深300股指期货定价模型定价模型比较分析PartFour实证分析方法介绍数据来源与处理样本数据描述性统计PartFive定价模型拟合效果分析模型预测准确性检验风险溢价因素分析PartSix研究结论总结对沪深300股指期货市场的建议对未来研究的展望PartSevenTHANKS

股指期货定价——基于仿真沪深300股指期货合约的实证研究.docx

股指期货定价——基于仿真沪深300股指期货合约的实证研究股指期货是一种金融衍生品,其主要功能是通过变更买卖方向对冲资金贬值风险和获取利润。股指期货的价格由多种因素决定,包括现货价格、利率、需求和供应等因素。在本文中,我们将讨论股指期货定价的理论基础及其实证研究。一、股指期货的理论基础股指期货的定价理论基础是基于期货市场无套利原则。期货市场的无套利原则是指,在两个市场之间不存在无风险利润的机会。换句话说,如果存在一种套利机会,投资者会利用这种机会赚取无风险利润,从而导致市场上的价格变动。在股指期货市场中,假