中钢期货日评 期螺企稳整理 4310 处支撑明显.pdf

qw****27

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中钢期货日评 期螺企稳整理 4310 处支撑明显.pdf

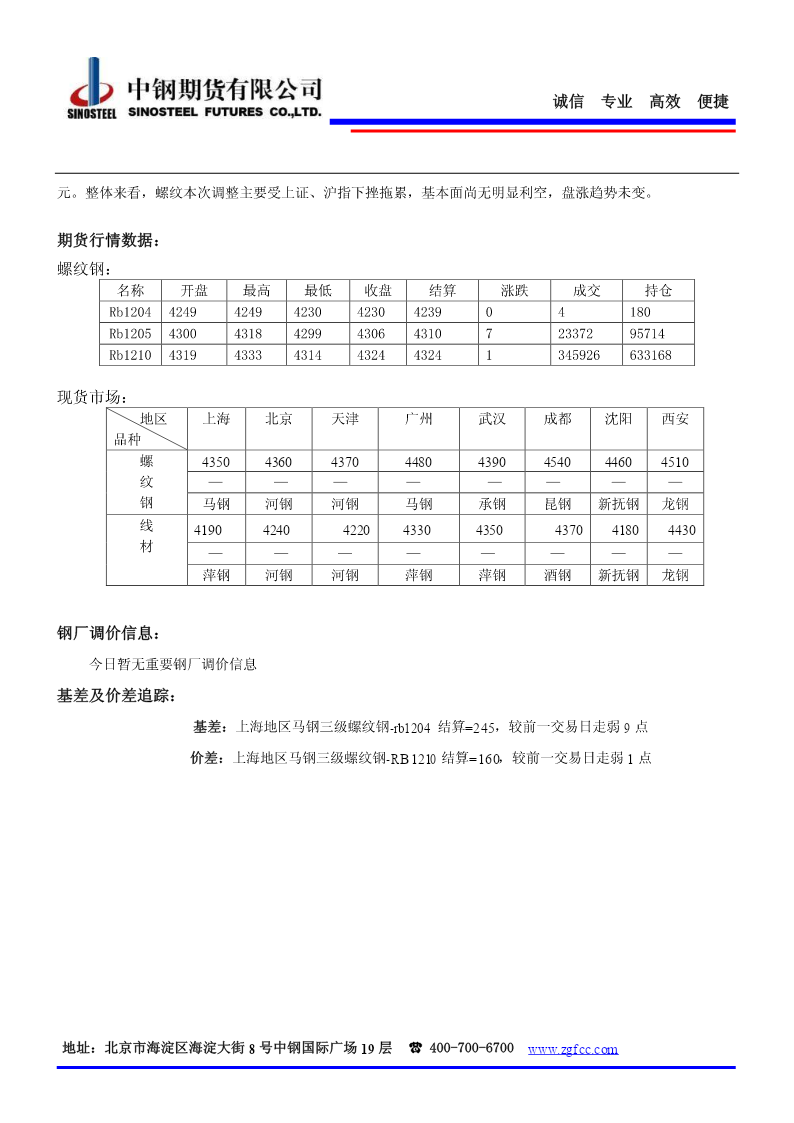

诚信专业高效便捷中钢期货日评:期螺企稳整理4310处支撑明显走势分析:螺纹主力1210合约日内走势螺纹主力今日结束前两日的下跌行情,于4310处企稳整理,尾盘迅速拉升,最终报收于4324,较前一交易日上涨0.02%,受节前因素影响,量能明显减弱,持仓量减少近4万手至63万手,成交量减少20万手至34万手。从技术分析角度看,螺纹主力今日企稳收于小阳线,连续第二日在4310处获得支撑,显示该处支撑力度较强,MACD快慢线形成死叉,5日均线下穿10日均线,短期螺纹有继续调整可能,下方第一支撑位4310,第二支撑

支撑日企的细微技术.docx

支撑日企的细微技术日本企业一直以细微技术遥遥领先于其他竞争者。这些技术不仅在日本国内产业中发挥了重要作用,而且也在国际市场上获得了广泛的认可,成为日本经济崛起的秘诀。细微技术是指日本企业在产品设计、生产、管理和服务等各个方面所采用的高度精细化的技术和方法。这些技术和方法可以大大提高企业的生产效率、产品品质和服务水平,从而使企业在市场竞争中占据优势。首先,日本企业在生产线和制造工艺方面的细微技术是得到广泛认可的。日本的制造业以产品制造和组装流程的优化为重点,将细节和精致度视为最高品质的标准。企业通过自动化和

【热门】价格明显偏低税企法规.doc

价格明显偏低税企法规企业:1.2009法释5号【关于适用合同法若干问题的解释(二)】第十九条对于合同法第七十四条规定的“明显不合理的低价”,人民法院应当以交易当地一般经营者的判断,并参考交易当时交易地的物价部门指导价或者市场交易价,结合其他相关因素综合考虑予以确认。转让价格达不到交易时交易地的指导价或者市场交易价百分之七十的,一般可以视为明显不合理的低价;对转让价格高于当地指导价或者市场交易价百分之三十的,一般可以视为明显不合理的高价。2.国税函〔2009〕380号【白酒消费税最低计税价格核定管理办法】第

稳企助企建议措施方案.docx

稳企助企建议措施方案稳企助企是当前经济发展的重要任务之一,为了帮助企业渡过难关并促进其持续发展,我提出以下建议措施方案:一、加大财政经济支持力度:1.提供贷款贴息政策,降低企业的融资成本,鼓励企业投资扩大生产;2.加大对中小微企业的财政扶持力度,通过减免税费、提供补贴等方式,缓解其资金压力;3.鼓励各级政府采购优先选择本地企业的产品和服务,帮助企业拓宽销售渠道。二、加强市场监管和维权保护:1.建立健全信用评价机制,对企业的信用进行评估,及时发布曝光信用不良企业名单;2.加强市场监管,严厉打击假冒伪劣产品和

会计实务:价格明显偏低税企法规.doc

价格明显偏低税企法规企业:1.2009法释5号【关于适用合同法若干问题的解释(二)】第十九条对于合同法第七十四条规定的“明显不合理的低价”,人民法院应当以交易当地一般经营者的判断,并参考交易当时交易地的物价部门指导价或者市场交易价,结合其他相关因素综合考虑予以确认。转让价格达不到交易时交易地的指导价或者市场交易价百分之七十的,一般可以视为明显不合理的低价;对转让价格高于当地指导价或者市场交易价百分之三十的,一般可以视为明显不合理的高价。2.国税函〔2009〕380号【白酒消费税最低计税价格核定管理办法】第