商品期货市场的跨期套利交易.pdf

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共36页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

商品期货市场的跨期套利交易.pdf

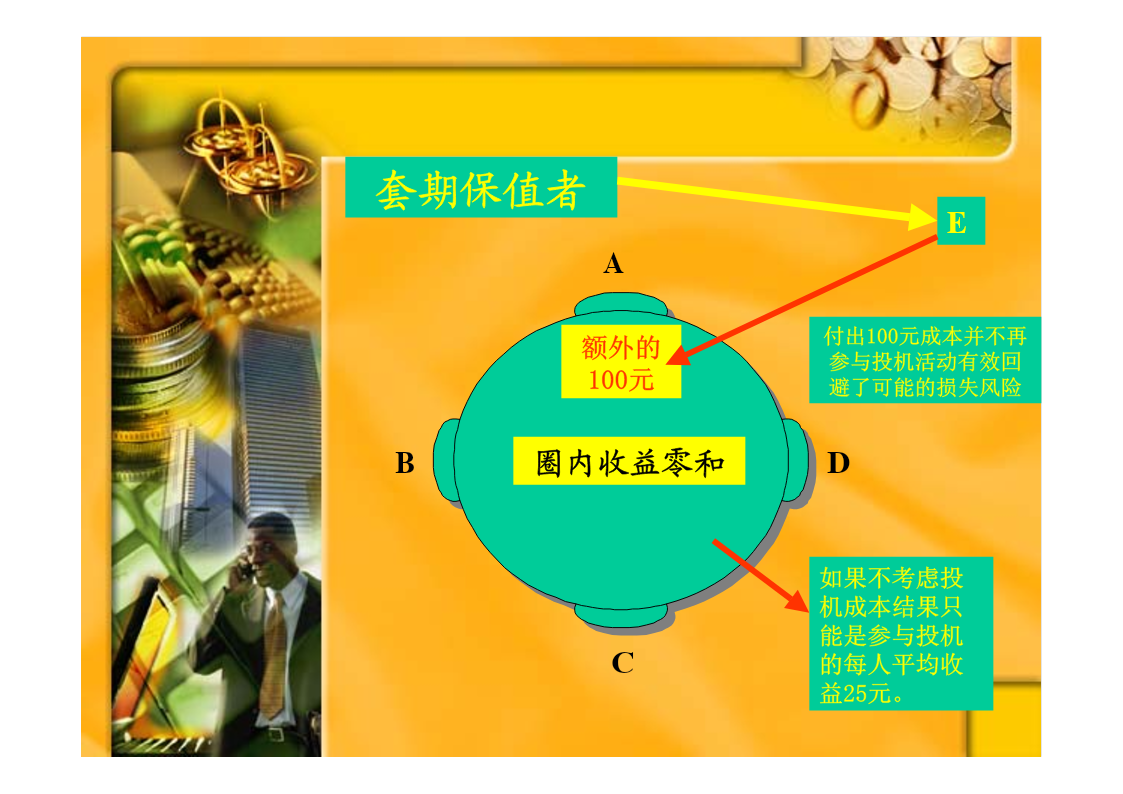

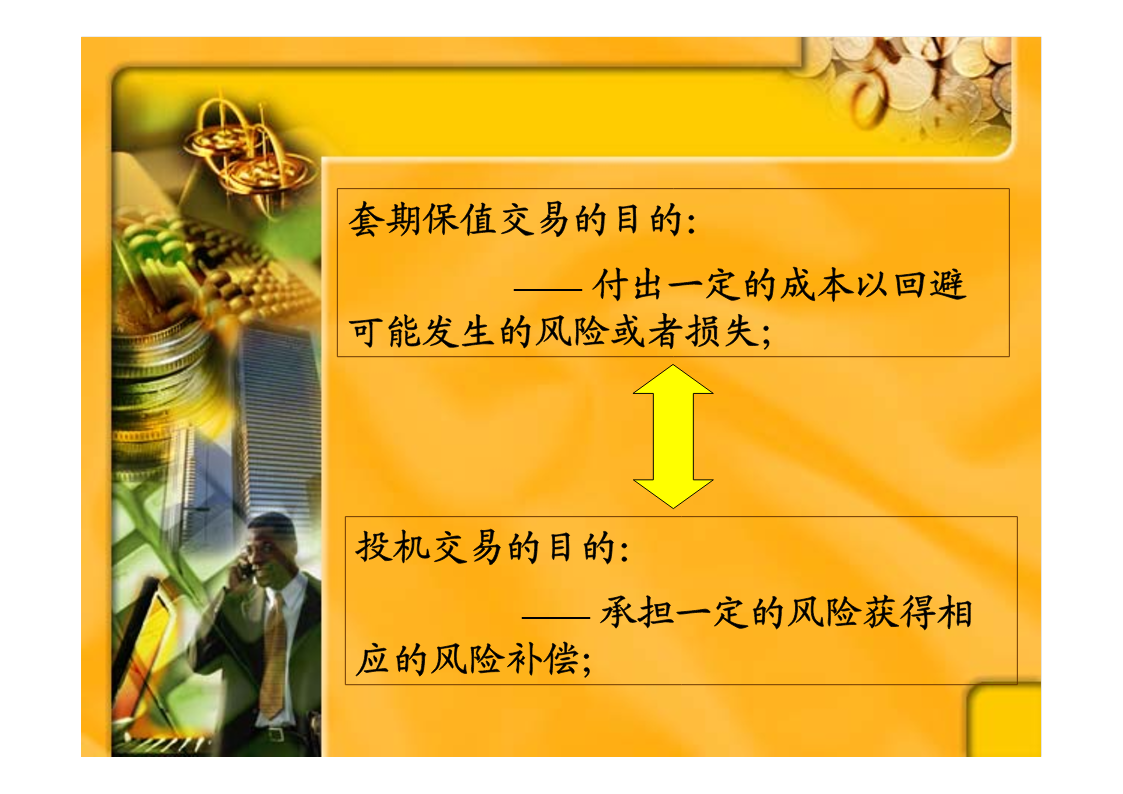

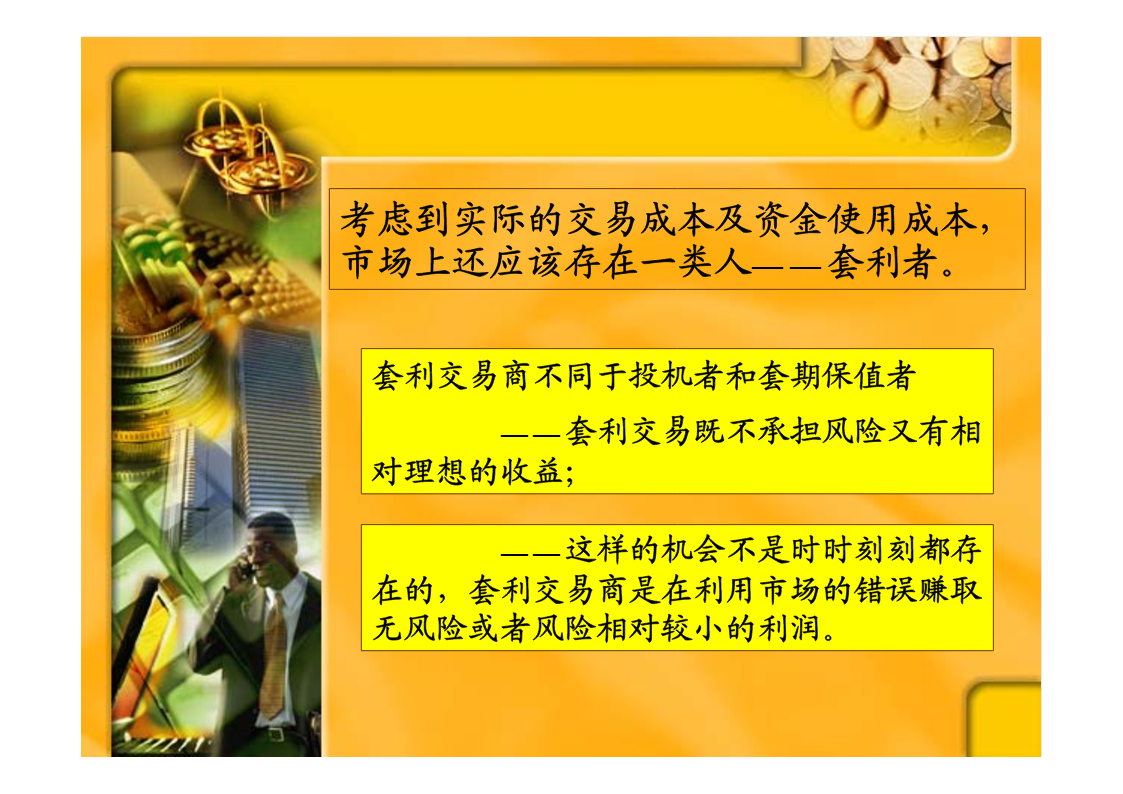

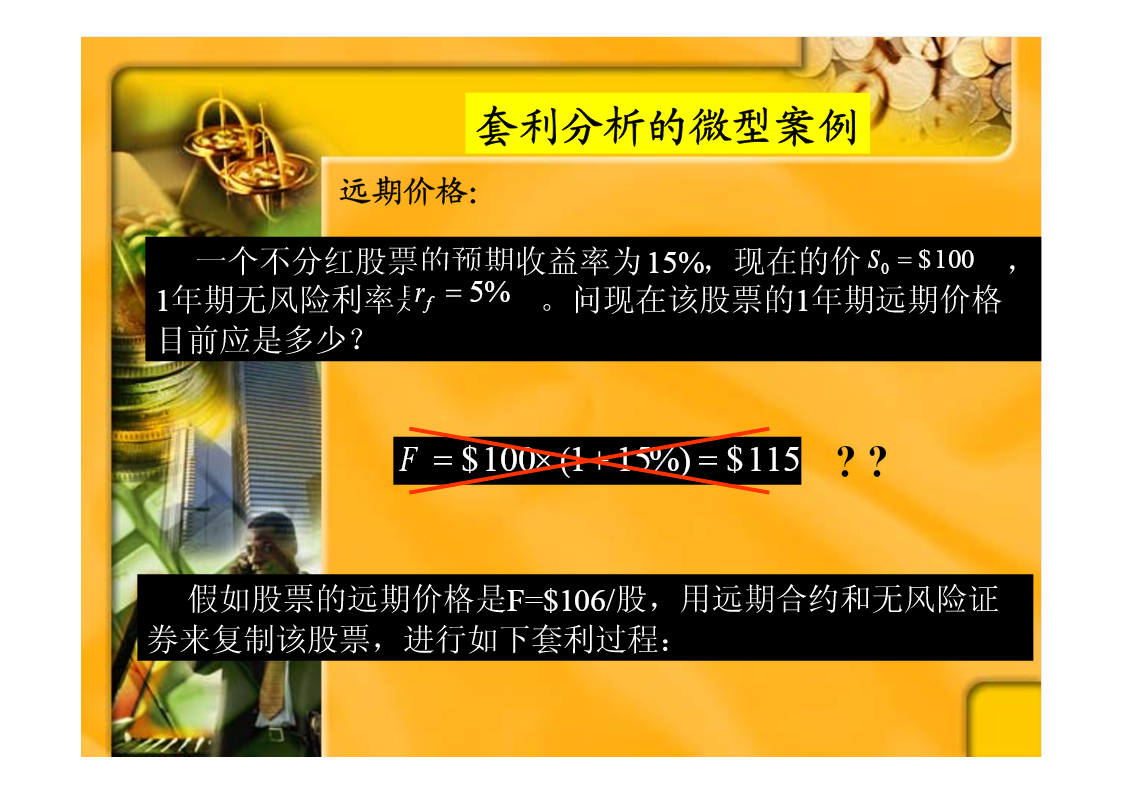

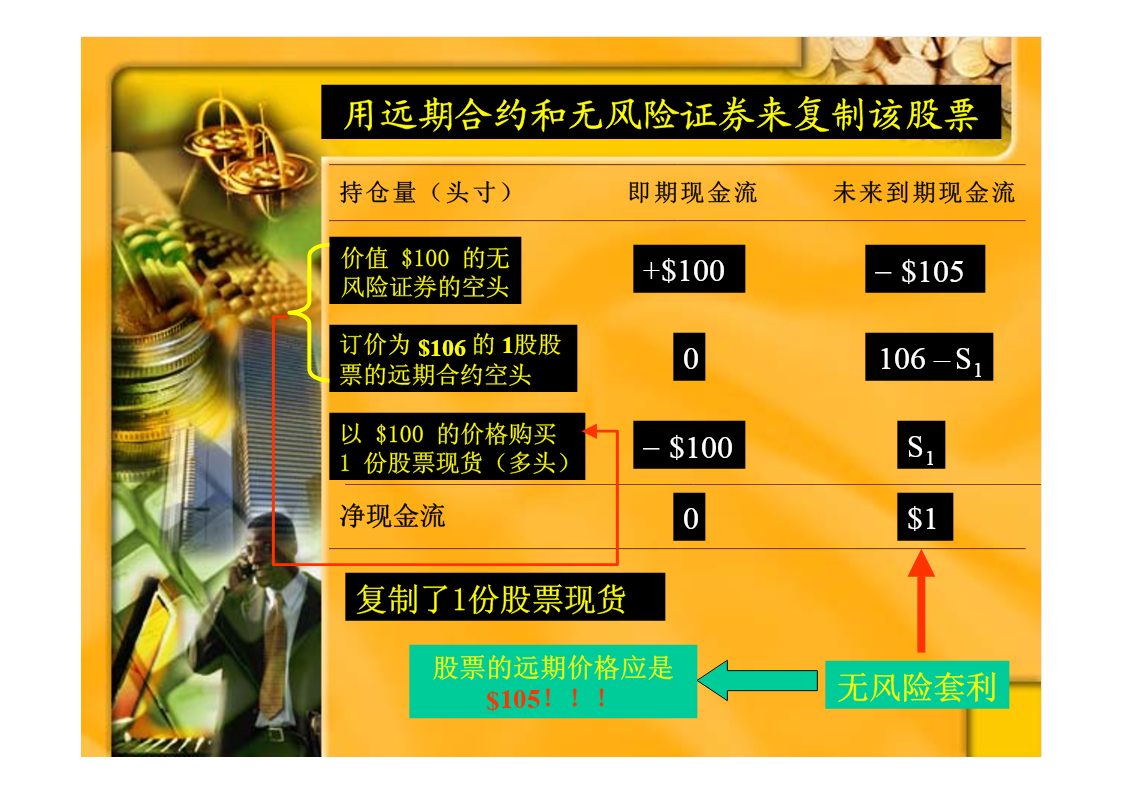

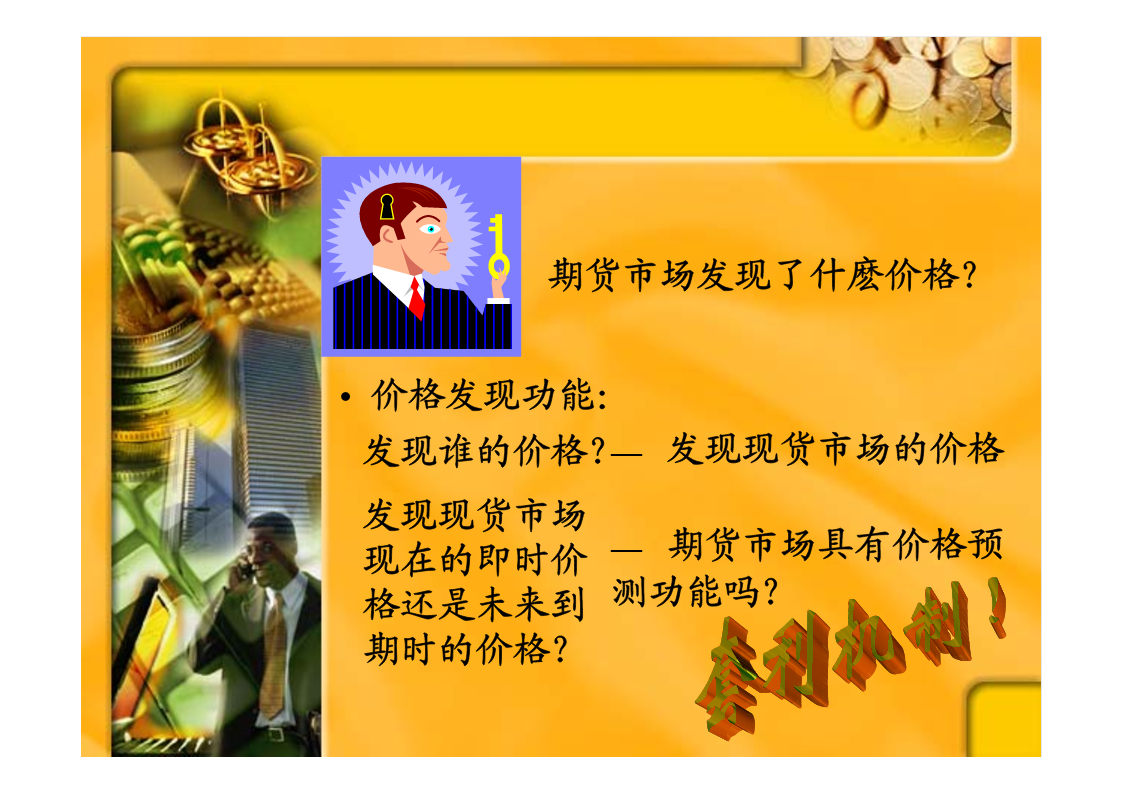

商品期货市场的跨期套利交易与策略研究北京中汇安高信息咨询有限公司副总经理--李晓志套利是什麽样的行为?先要从商品期货市场的功能说起功能之一--套期保值:谁在作套期保值?功能之二--价格发现:期货市场究竟发现了什麽价格?一个通俗易懂的例子——最基本的市场构成ABCDE我们今天一起来打麻将吧小赌一把我不能参加这个赌局我宁可付100元E套期保值者EA额外的付出100元成本并不再参与投机活动有效回100元避了可能的损失风险B圈内收益零和D如果不考虑投机成本结果只能是参与投机C的每人平均收益25元。套期保值交易的目

商品期货市场跨期套利研究.docx

商品期货市场跨期套利研究商品期货市场跨期套利研究随着市场经济的快速发展,商品期货市场成为了重要的金融市场之一。对于期货市场交易者来说,跨期套利是一项非常重要的交易策略。跨期套利是指利用两个或多个不同到期日相同的合约之间的价格差异来获取利润的交易行为。通过在不同到期日的合约之间进行买卖,交易者可以通过利用价格波动获得收益。本文将对商品期货市场跨期套利进行研究,探讨其原理和市场表现。一、跨期套利原理跨期套利是一种基于期货合约价格差别的交易策略。由于期货合约存在不同到期日和价格波动,因此不同到期日的期货合约之间

中国期货市场跨商品套利交易分析.docx

编号:时间:2021年x月x日书山有路勤为径学海无涯苦作舟页码:西南财经大学SouthwesternUniversityofFinanceandEconomics我国商品期货及其套利模型的实证分析学生姓名:所在学院:课程:2013年01月摘要我国的期货市场经过10余年的快速发展从无到有已

中国期货市场跨商品套利交易分析.docx

西南财经大学SouthwesternUniversityofFinanceandEconomics我国商品期货及其套利模型的实证分析学生姓名:所在学院:课程:2013年01月摘要我国的期货市场经过10余年的快速发展从无到有已经逐渐规范化品种逐步实现多样化。在此背景下期货市场的套利交易也逐渐开始兴起本文试图以期货市场的跨商品套利交易

中国期货市场跨商品套利交易分析.docx

西南财经大学SouthwesternUniversityofFinanceandEconomics我国商品期货及其套利模型的实证分析学生姓名:所在学院:课程:2013年01月摘要我国的期货市场经过10余年的快速发展从无到有已经逐渐规范化品种逐步实现多样化。在此背景下期货市场的套利交易也逐渐开始兴起本文试图以期货市场的跨商品套利交易