公司价值评估方法研究及应用.ppt

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共18页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

公司价值评估方法研究及应用.ppt

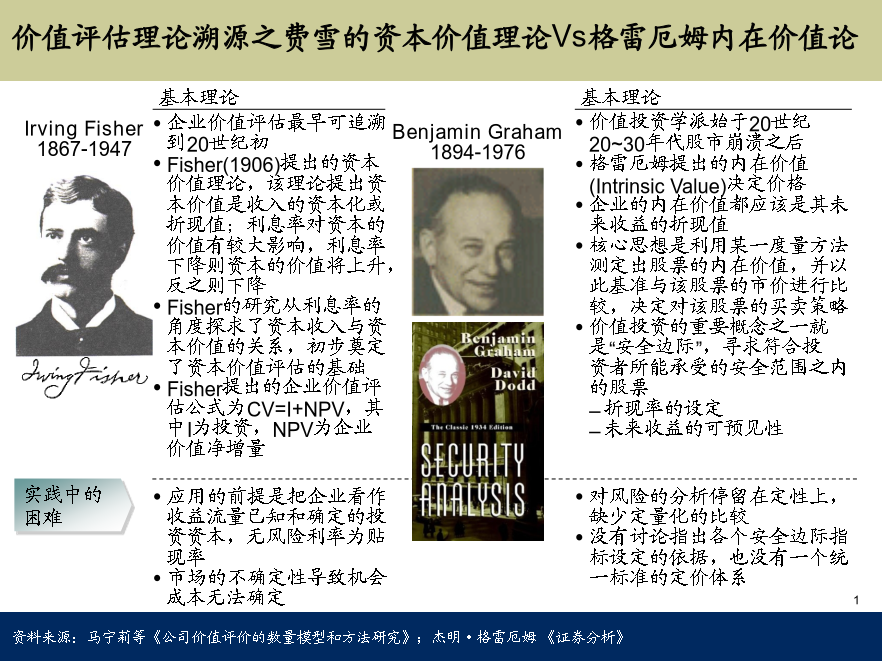

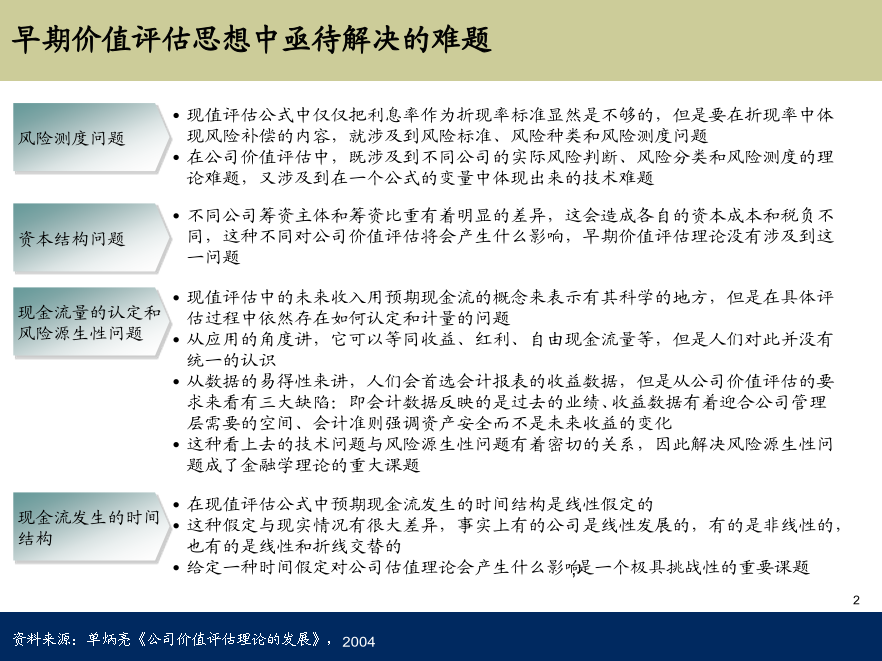

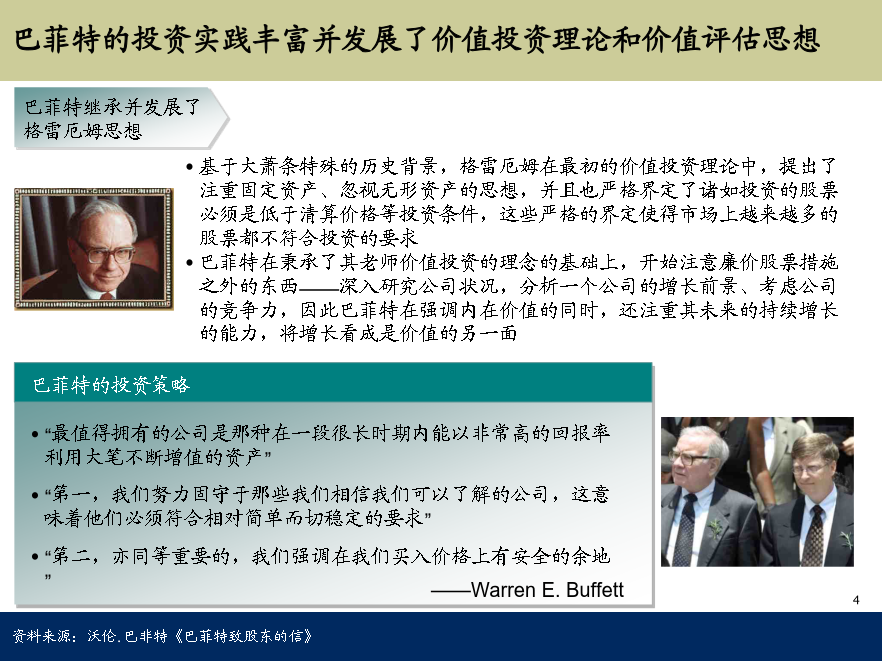

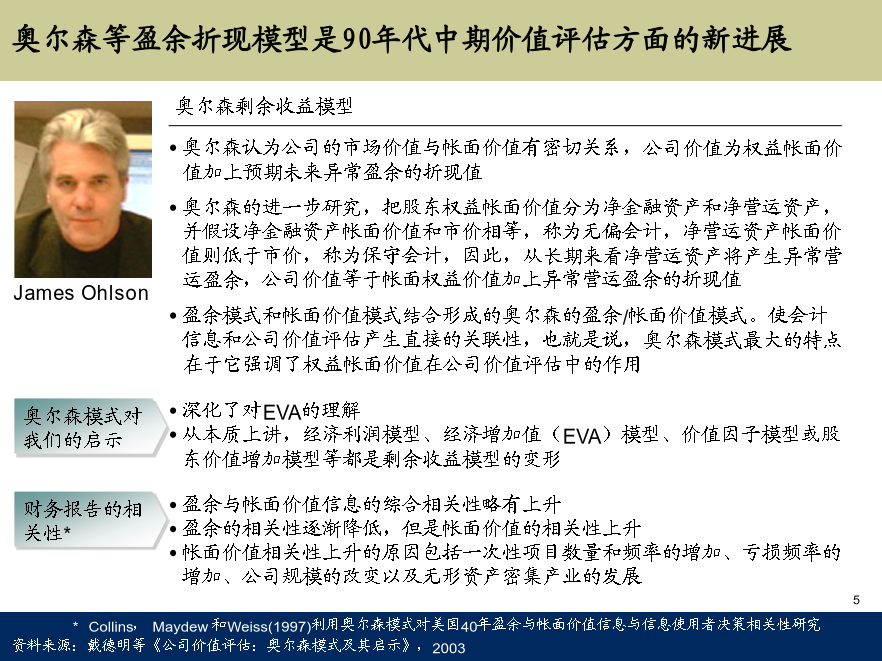

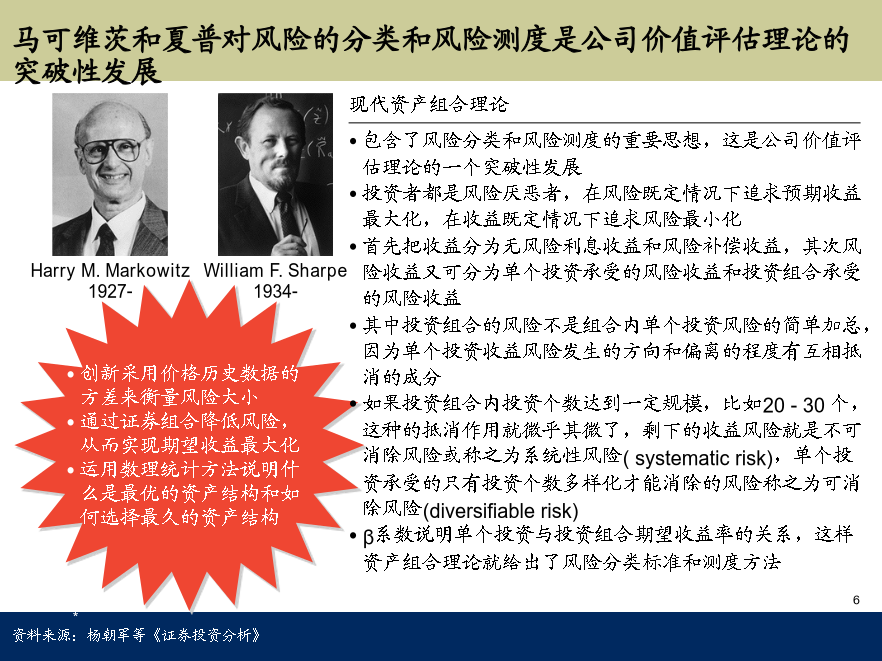

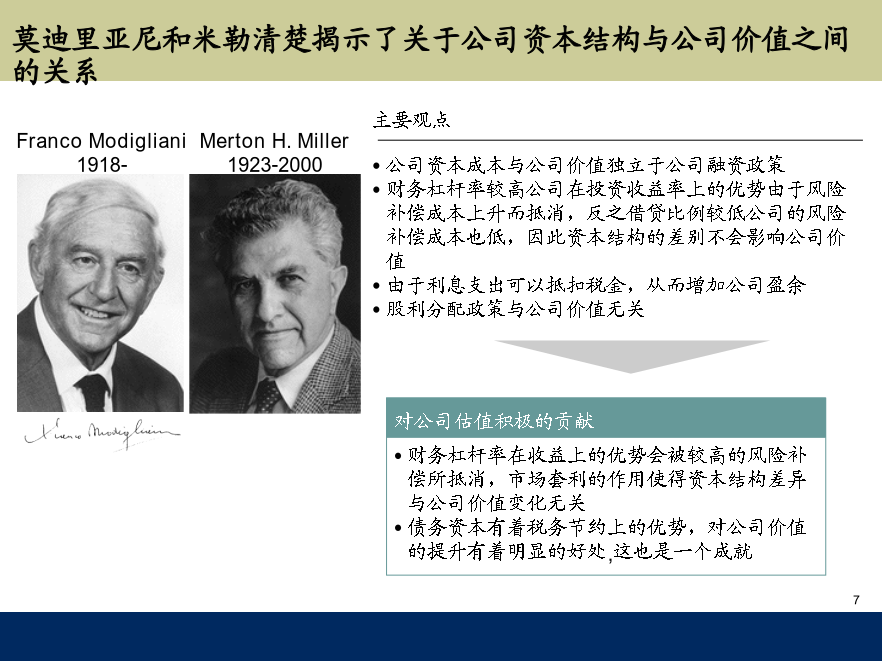

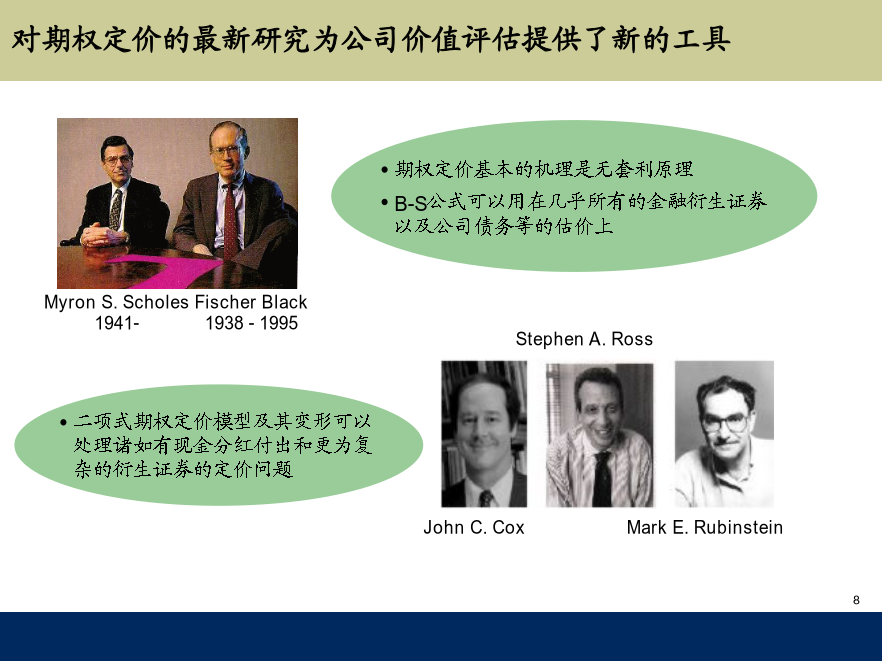

主要内容价值评估理论溯源之费雪的资本价值理论Vs格雷厄姆内在价值论在现值评估公式中预期现金流发生的时间结构是线性假定的这种假定与现实情况有很大差异,事实上有的公司是线性发展的,有的是非线性的,也有的是线性和折线交替的给定一种时间假定对公司估值理论会产生什么影响,是一个极具挑战性的重要课题威廉姆斯提出的DDM模型开创现值评估模型的先河奥尔森等盈余折现模型是90年代中期价值评估方面的新进展马可维茨和夏普对风险的分类和风险测度是公司价值评估理论的突破性发展莫迪里亚尼和米勒清楚揭示了关于公司资本结构与公司价值之间

公司价值评估方法与应用.ppt

公司价值评估方法与应用第一章概述价值评估与公司价值评估公司(企业)价值评估的意义公司(企业)价值评估的历史中国香港《与贸易相关的商业资产和商业企业的HKIS评估标准》(HKIS),2004.8HKInstituteofSurveyorsasetofbusinessvaluationstandards(HKBVF),2005.11HKBusinessValuationForum中国大陆1993年,中国资产评估协会成立1994.12.30,《企业价值评估指导意见(试行)》2007年,发布了15项评估准则(其中

公司价值评估方法与应用.ppt

公司价值评估方法与应用第一章概述价值评估与公司价值评估公司(企业)价值评估的意义公司(企业)价值评估的历史中国香港《与贸易相关的商业资产和商业企业的HKIS评估标准》(HKIS)2004.8HKInstituteofSurveyorsasetofbusinessvaluationstandards(HKBVF)2005.11HKBusinessValuationForum中国大陆1993年中国资产评估协会

公司价值评估方法与应用.ppt

04十一月2024第一章概述价值评估与公司价值评估公司(企业)价值评估的意义公司(企业)价值评估的历史中国香港《与贸易相关的商业资产和商业企业的HKIS评估标准》(HKIS),2004.8HKInstituteofSurveyorsasetofbusinessvaluationstandards(HKBVF),2005.11HKBusinessValuationForum中国大陆1993年,中国资产评估协会成立1994.12.30,《企业价值评估指导意见(试行)》2007年,发布了15项评估准则(其中8项

上市公司价值评估方法应用研究.docx

上市公司价值评估方法应用研究随着股票市场的日益成熟和资本的积累,越来越多的公司选择走上股票上市的道路,以便获得更多的资本和更好的发展机会。但是,对于投资者来说,如何准确地评估上市公司的价值是一个重要的问题。本文将围绕上市公司价值评估方法展开研究。一、价值评估方法上市公司价值评估方法有很多种,但其主要目的是确定公司的内在价值和市场价值之间的差异。以下是几种常用的方法:1.基本面分析法基本面分析法是一种基于公司经济和财务状况的评估方法。这种方法主要关注公司的财务报表,包括收入、成本、利润等。通过对公司财务状况