案例分析1内部控制框架.pdf

qw****27

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

案例分析1内部控制框架.pdf

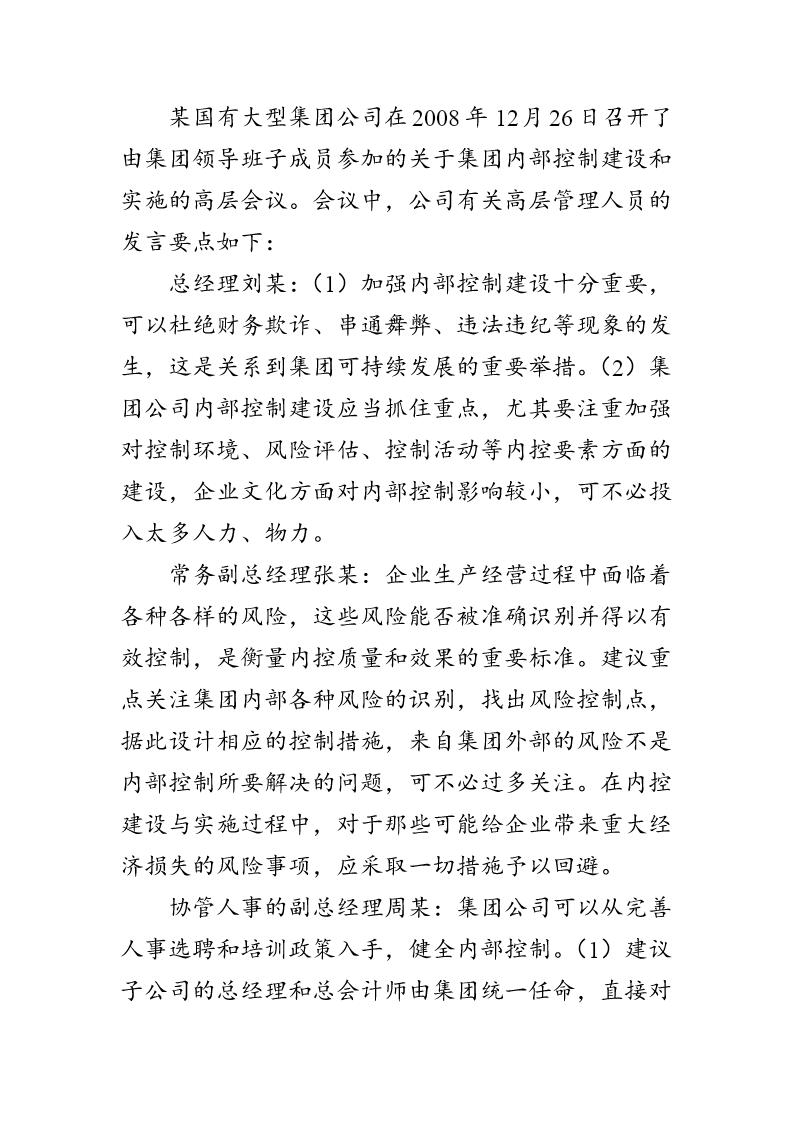

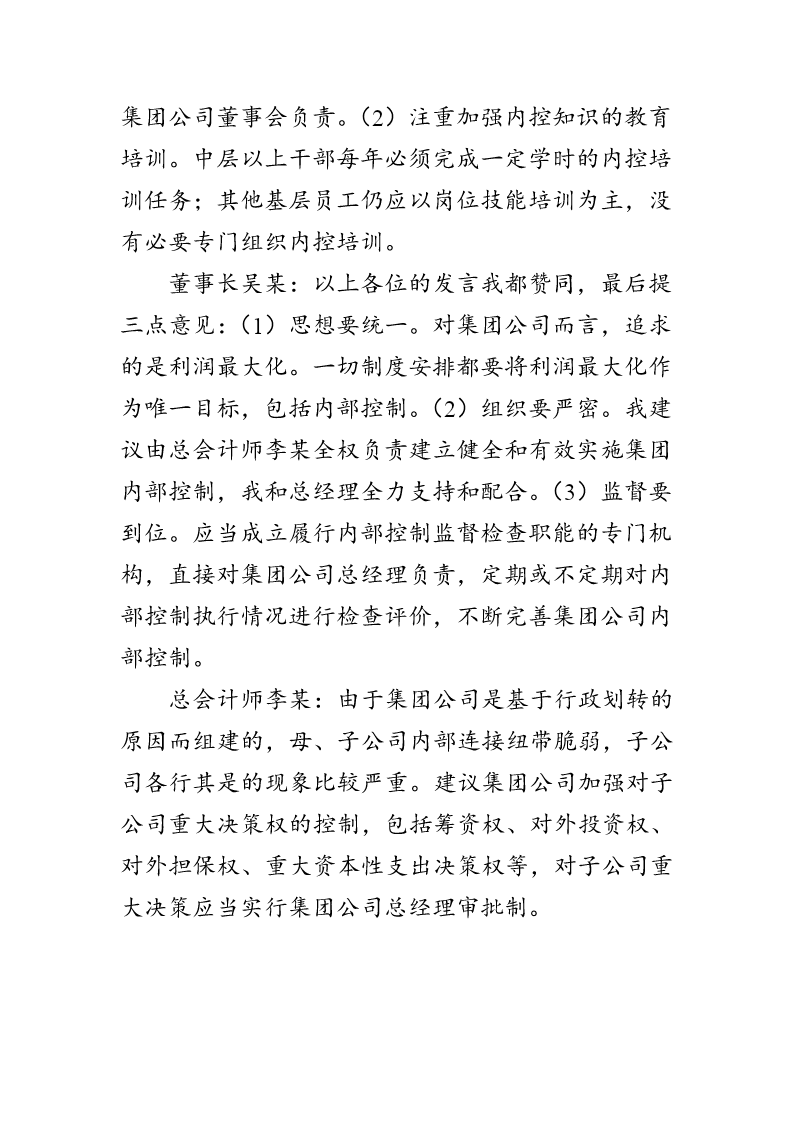

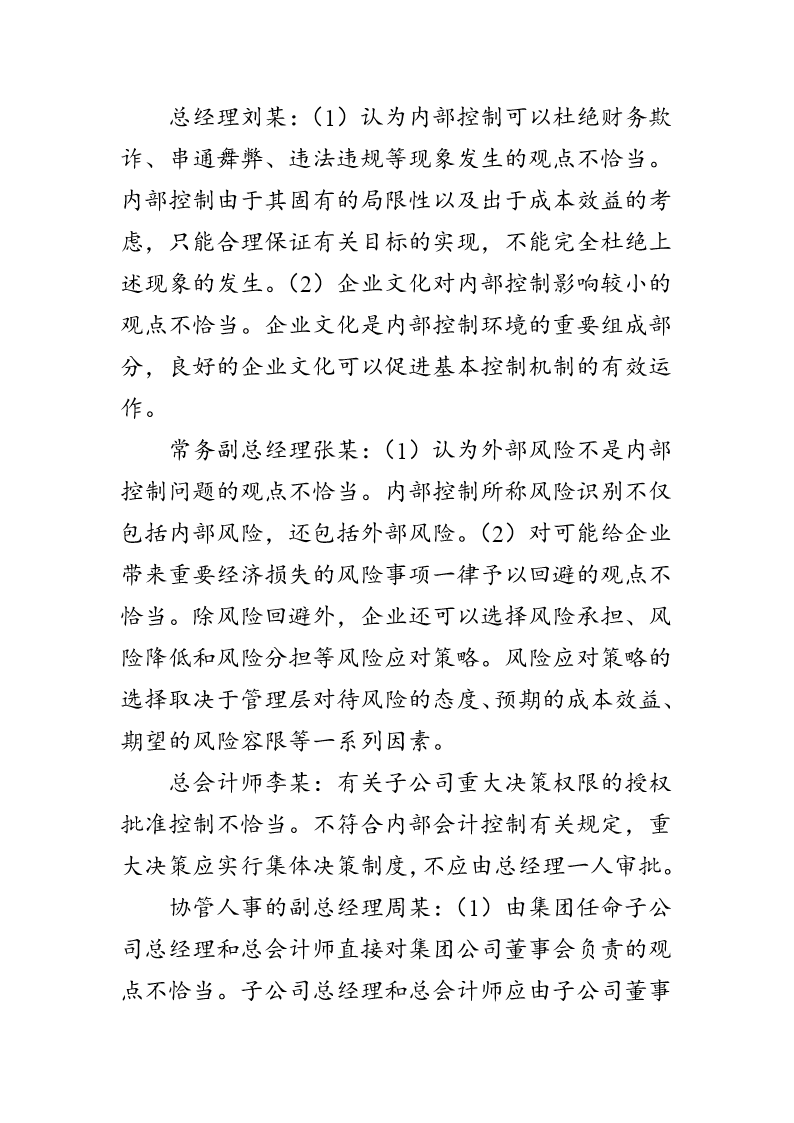

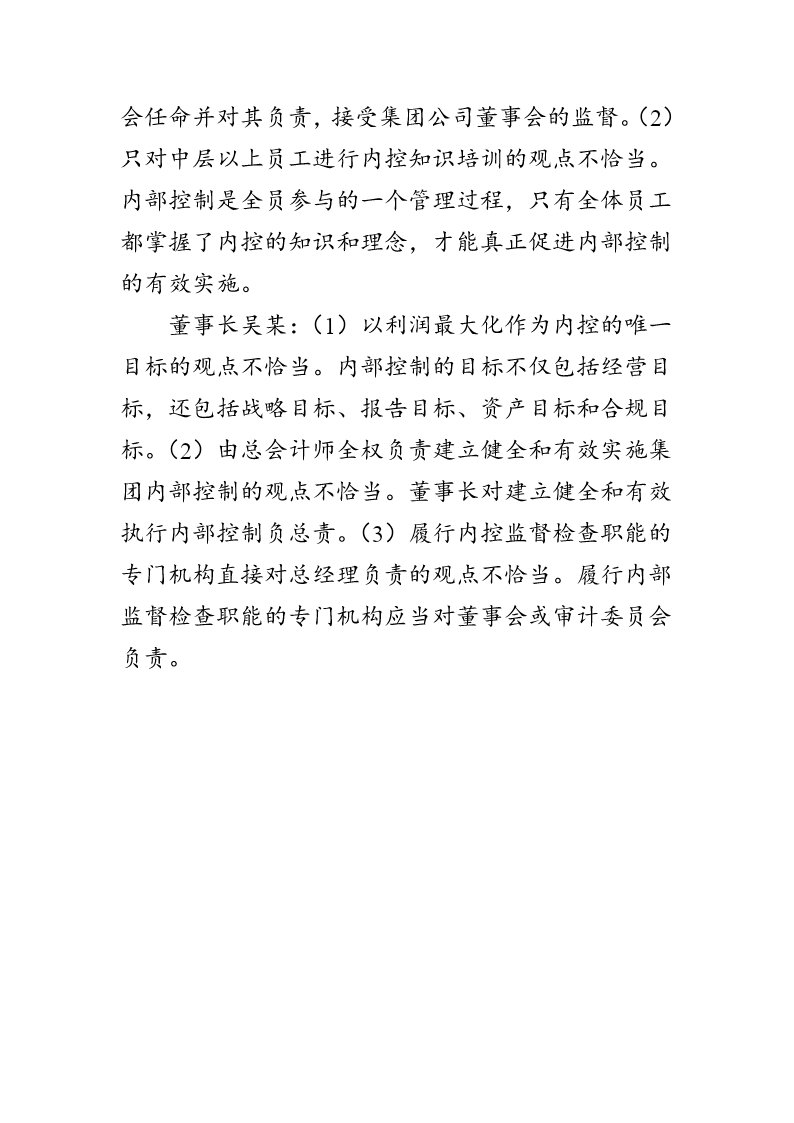

某国有大型集团公司在2008年12月26日召开了由集团领导班子成员参加的关于集团内部控制建设和实施的高层会议。会议中,公司有关高层管理人员的发言要点如下:总经理刘某:(1)加强内部控制建设十分重要,可以杜绝财务欺诈、串通舞弊、违法违纪等现象的发生,这是关系到集团可持续发展的重要举措。(2)集团公司内部控制建设应当抓住重点,尤其要注重加强对控制环境、风险评估、控制活动等内控要素方面的建设,企业文化方面对内部控制影响较小,可不必投入太多人力、物力。常务副总经理张某:企业生产经营过程中面临着各种各样的风险,这些

内部控制框架实务研究——CB公司内部控制案例分析.docx

内部控制框架实务研究——CB公司内部控制案例分析摘要内部控制是企业财务管理的重要环节,在企业的发展过程中起到重要的作用。本文选取CB公司作为研究对象,运用实证分析的方法对其内部控制框架进行案例分析,并提出相应的改进建议。通过对CB公司的内部控制框架进行分析,可以为其他企业提供有益的借鉴和指导,帮助企业建立更加完善的内部控制框架。关键词:内部控制;框架;CB公司;实证分析AbstractInternalcontrolisanimportantpartofenterprisefinancialmanageme

内部控制框架实务研究——CB公司内部控制案例分析的综述报告.docx

内部控制框架实务研究——CB公司内部控制案例分析的综述报告内部控制框架是指企业为达到保障企业资产安全、确保财务报告准确性与及时性、推行合规经营的目的,所设计与实施的各项内部控制制度、程序、管理方法等组成的体系。在企业运营管理中,应该通过适宜的内部控制方法,对企业的各项活动进行控制和管理,避免因意外事件或欺诈活动造成的资产损失、重大经济风险和重大声誉风险。内部控制框架的有效实施,对于企业发展至关重要。本文旨在探讨内部控制框架的实务应用,以CB公司为例分析内部控制框架的相关问题。一、CB公司的背景CB公司是一

1内部控制及案例分析.ppt

企业内部控制及案例分析目录课程安排456法律法规-使之不敢职业道德-使之不愿内部控制-使之不能调查结果-总会计师职责分布内部控制的固有局限性课程安排我国企业内部控制建设发展历程我国企业内部控制建设发展历程我国企业内部控制建设发展历程企业内部控制基本规范1项已发布的应用指引18项我国企业内部控制的涵义我国企业内部控制的涵义内部控制的五个目标内部控制的五个原则内部控制五要素内部控制五要素的相互关系信息与沟通信息与沟通信息与沟通信息与沟通课程安排链接:内部控制要素及其案例分析课程安排1.企业内部控制制度——资金

COSO框架下的内部控制内部审计评价--基于中国石化的案例分析的中期报告.docx

COSO框架下的内部控制内部审计评价--基于中国石化的案例分析的中期报告一、研究背景与意义内部控制是保护企业财务报告可靠性的基础,内部审计则是对内部控制有效性的监督和评估。COSO是公认的内部控制框架,其基本构成要素包括内部控制环境、风险评估、控制活动、信息与沟通和监督。适用COSO框架的内部审计方法可为企业提供更准确的审核结果和精准的风险评估,提高管理层对风险的认识,帮助企业做出更精准的决策,提高企业竞争力。中国石化是中国能源化工行业的龙头企业之一,作为上市公司,严格遵守内部控制要求是其财务稳定发展的基