风险导向内部审计实务探索.pdf

as****16

1/10

2/10

3/10

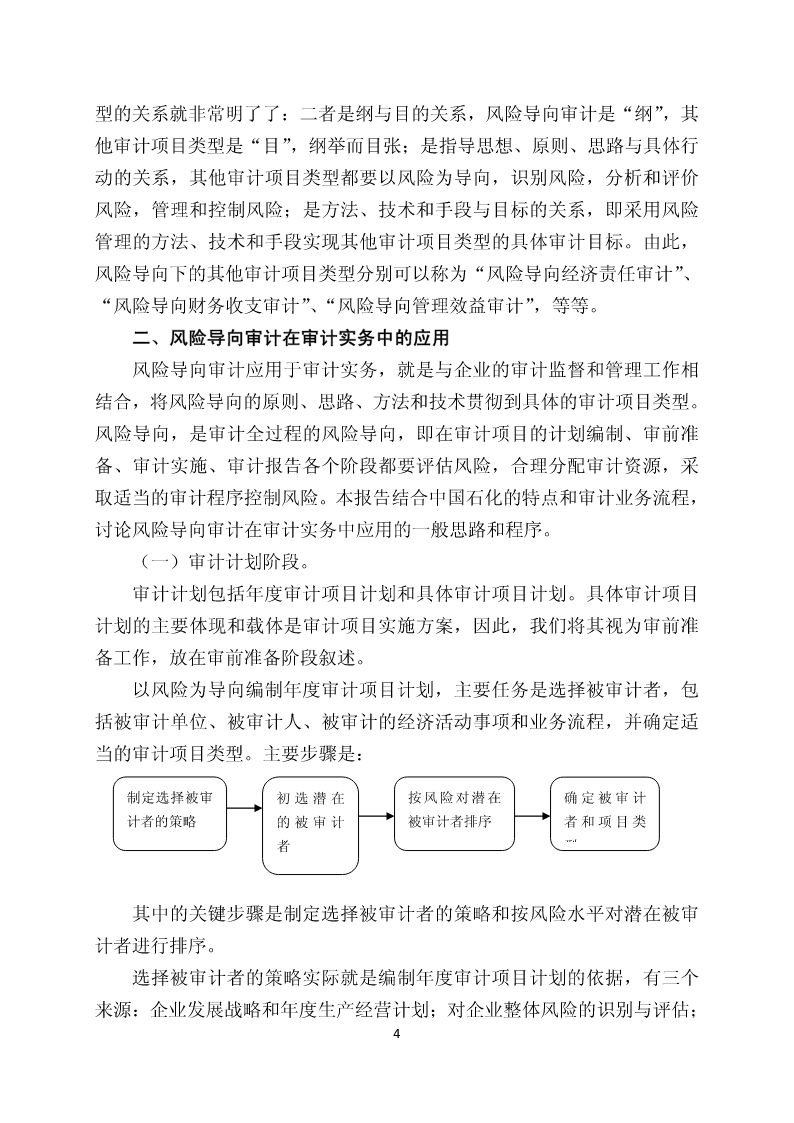

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

风险导向内部审计实务探索.pdf

风险导向内部审计实务探索中国石化审计局北京分局课题组课题组成员:王永波连杰兴康月东周建华戚家勇胡肖丽常红程启贤王淑琴王书炜【内容摘要】本文从辨析风险导向审计与风险管理审计、内部控制、其他审计项目类型之间的关系入手,阐述了风险导向审计在审计实务中应用的一般思路和程序,指出现阶段开展风险导向审计存在全面风险管理体系、风险评估方法和技术等4个方面的难点,并提出5个方面的应对策略和具体措施。【关键字】风险导向审计实务难点对策作为一种审计理念和方法论,风险导向审计已经在众多企业内部审计中开始探索和应用。如中国石化在

风险导向内部审计在电信企业风险管理中的实务探索.pptx

风险导向内部审计在电信企业风险管理中的实务探索目录添加章节标题风险导向内部审计概述风险导向内部审计的定义风险导向内部审计的特点风险导向内部审计的目标电信企业风险管理的特点与挑战电信企业风险管理的特点电信企业风险管理面临的挑战风险导向内部审计在电信企业风险管理中的作用风险导向内部审计实务在电信企业风险管理中的应用风险识别与评估风险应对策略与措施内部审计流程优化与风险管理整合内部审计结果运用与风险管理改进案例分析:某电信企业风险导向内部审计实务探索企业概况与风险管理现状风险导向内部审计的实践探索内部审计结果运

高校风险导向内部审计实务探索与趋势展望.docx

高校风险导向内部审计实务探索与趋势展望导言内部审计在高校中发挥着重要的作用。随着高校的不断发展,各种问题也在逐步浮现,例如财务管理、信息系统安全、学生管理等。内部审计可以通过监督和评估高校的管理活动,有效防范风险,并为高校管理者提供决策支持。然而,内部审计在高校中仍存在着许多挑战,如如何发现风险、评估风险、跟踪风险等等。本文将从风险导向内部审计的角度,探讨如何优化内部审计实践和展望未来的趋势。一、风险导向内部审计的概念及意义传统的内部审计通常是针对特定的风险因素进行审计。但随着风险的复杂性和多样性,简单地

基于风险导向的企业内部审计探索.pptx

,CONTENTSPARTONEPARTTWO风险导向内部审计的定义风险导向内部审计的特点风险导向内部审计的流程PARTTHREE风险识别的方法风险评估的标准和流程风险矩阵的建立与应用PARTFOUR基于风险的审计策略选择审计计划的编制与调整审计资源的优化配置PARTFIVE审计程序的确定与执行审计证据的收集与整理审计工作底稿的编制与复核PARTSIX审计报告的撰写与发布审计结果的沟通与反馈审计整改与跟踪评价PARTSEVEN风险导向内部审计面临的挑战风险导向内部审计的发展趋势风险导向内部审计的创新与实践

风险导向型内部审计在烟草企业的探索.doc

免责声明:图文来源于网络搜集版权归原作者所以若侵犯了您的合法权益请作者与本上传人联系我们将及时更正删除。风险导向型内部审计在烟草企业的探索摘要。随着我国经济的高速发展人们的消费水平不断提升对烟草产品的需求量不断增加烟草企业最近几年发展非常迅速。然而在烟草工业企业的发展过程中往往面临的各种风险比较多一旦内部审计工作没有做到位就非常容易导致风险问题的发生对企业的长远发展会构成非常直接的影响需要认真做好内部审计工作。为此笔者将要在本文中对风险导向型内部审计用于烟草工业企业进行探讨希