审计行为_审计合谋及奖惩机制的演化博弈_公彦德.pdf

as****16

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

审计行为_审计合谋及奖惩机制的演化博弈_公彦德.pdf

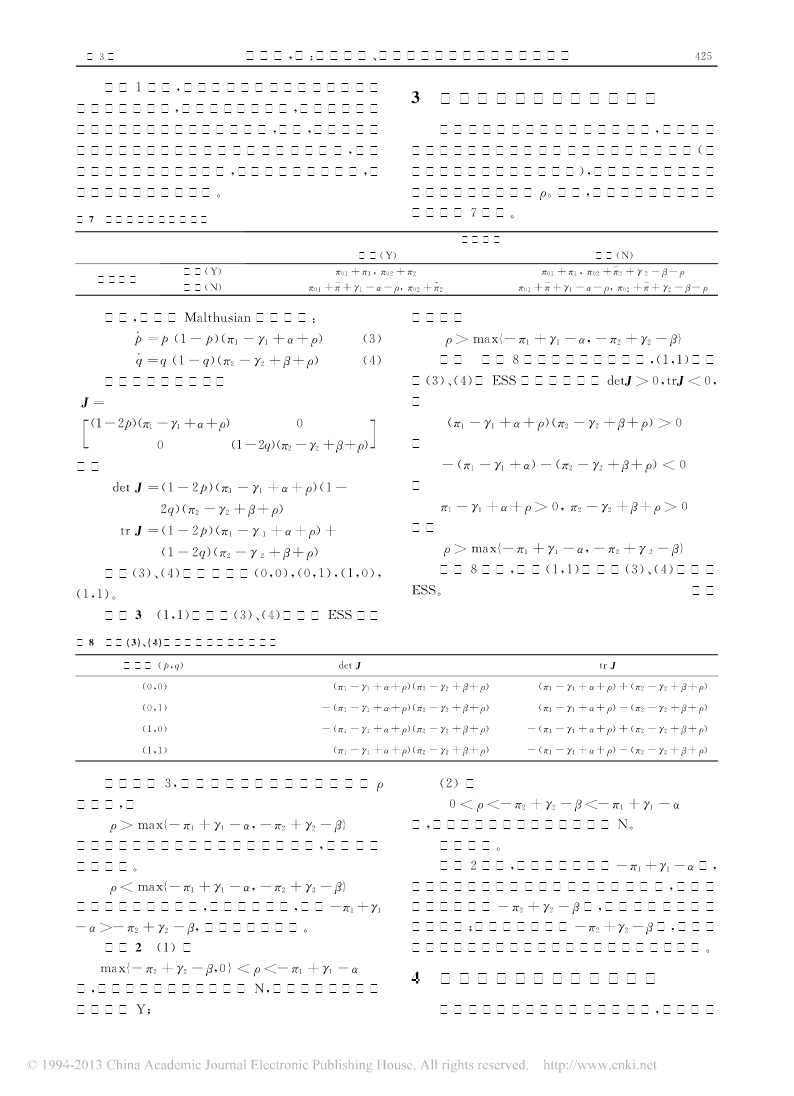

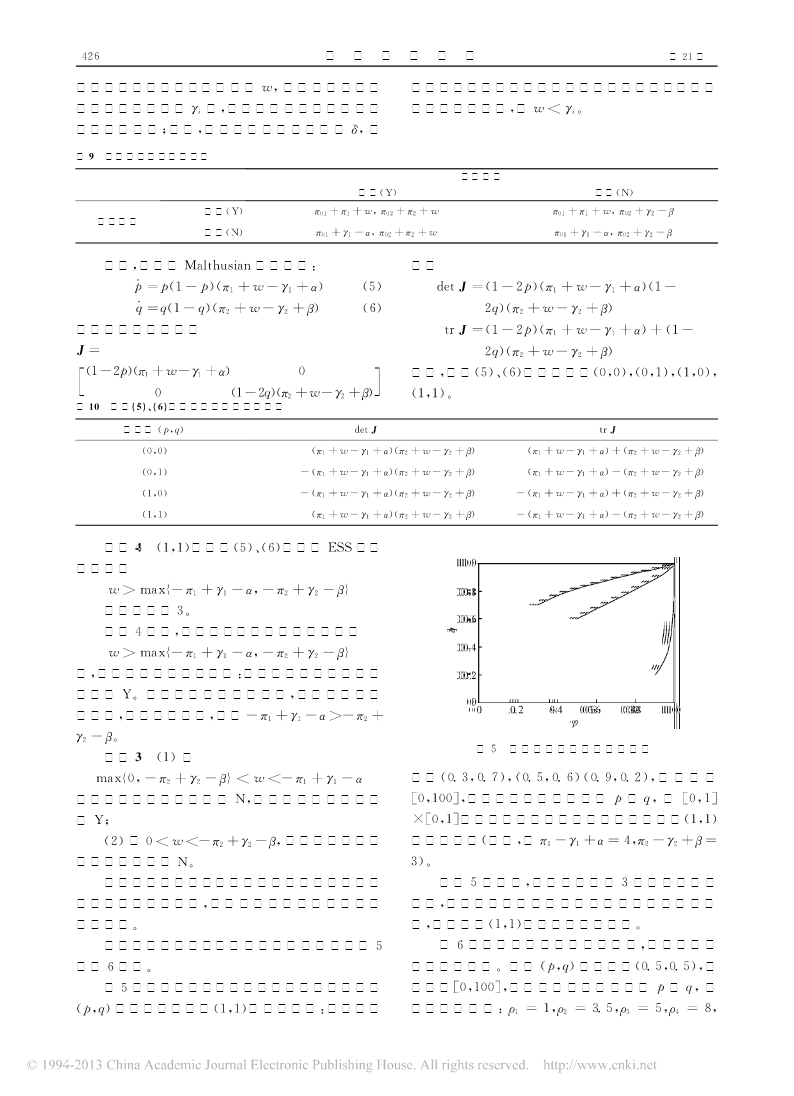

第卷第期213系统管理学报Vol.21No.32012年5月JournalofSystems&ManagementMay2012文章编号:1005-2542(2012)03-0421-07审计行为、审计合谋及奖惩机制的演化博弈公彦德,时现(南京审计学院国际审计学院,南京211815)【摘要】针对目前普遍存在的审计合谋现象,依据演化博弈理论,建立了审计师甲和乙的演化博弈模型,分析了两类个体在合谋与诚信两种策略下的行为特征,根据复制者动态方程得到了两者的行为演化规律和政府奖励惩罚机制下的行为演化和演化稳定策略

基于演化博弈的审计合谋机制分析.docx

基于演化博弈的审计合谋机制分析基于演化博弈的审计合谋机制分析摘要:演化博弈是一种重要的经济理论模型,用于研究经济行为者在决策过程中的策略选择。审计合谋机制是一种应用演化博弈的机制,用于监督和约束经济行为者的行为,以确保其遵守规则和规范。本文将探讨基于演化博弈的审计合谋机制的原理、优势和局限,并提出一些改进和扩展思路。1.引言审计是现代经济体系中的重要组成部分,它通过对经济主体的财务状况和业务活动进行监督和检查来维护市场秩序。然而,由于信息的不对称性和经济主体之间的利益冲突,传统的审计机制可能存在一些局限性

中国审计市场合谋行为的进化博弈分析.docx

中国审计市场合谋行为的进化博弈分析随着中国经济的不断发展,审计业务的重要性也得到了进一步的提高。然而,随着审计市场的不断增长,合谋行为也越来越普遍。审计市场的合谋行为对于市场的公正性和透明度有很大的影响,因此,必须采取措施来解决这一问题。首先,要明确审计市场合谋行为的定义。审计市场合谋指的是两个或以上的审计事务所之间展开的合作,以实现实质性的价格协商或者利润分配、或者是为了排除竞争对手,以维护他们的垄断地位。审计市场合谋行为主要表现在以下几个方面:一是价格协商。价格协商是指参与者之间在市场竞争中通过协商达

异常审计收费趋势与审计合谋行为.pdf

山西财经大学学报2010年4月JoumalofShanxiFinanceandEconomicsUniversityApr.,2010第32卷第4期Vol.32No.4财务与会计异常审计收费趋势与审计合谋行为赵国宇(广东商学院会计学院,广东广州510320)[摘要]审计师的异化行为是其权衡收益与风险的最终选择,合谋行为与利益收入必然存在内在联系,但审计合谋极其隐蔽,获知内幕极难。间接的办法是,从证券监管机构的处罚公告中选取合谋样本,再选配正常公司构成总体样本,构建审计收费估计模型,计算其中正常收费部分,用

奖惩机制下绿色信贷的演化博弈分析.docx

奖惩机制下绿色信贷的演化博弈分析标题:奖惩机制下绿色信贷的演化博弈分析摘要:随着全球环境问题的加剧和社会的关注度日益提高,绿色金融成为经济发展的重要领域之一。作为绿色金融的重要组成部分,绿色信贷在推动环境保护和可持续发展方面发挥着重要作用。然而,由于信息不对称和道德风险等因素的存在,绿色信贷市场出现了一系列问题。为了解决这些问题并促进绿色信贷市场的发展,引入奖惩机制成为一种有效的手段。本文通过演化博弈分析,探讨了奖惩机制对绿色信贷市场的影响。1.引言1.1背景和目的1.2文章结构2.绿色信贷市场存在的问题