利润的核算及其分配业务.ppt

猫巷****奕声

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共38页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

利润的核算及其分配业务.ppt

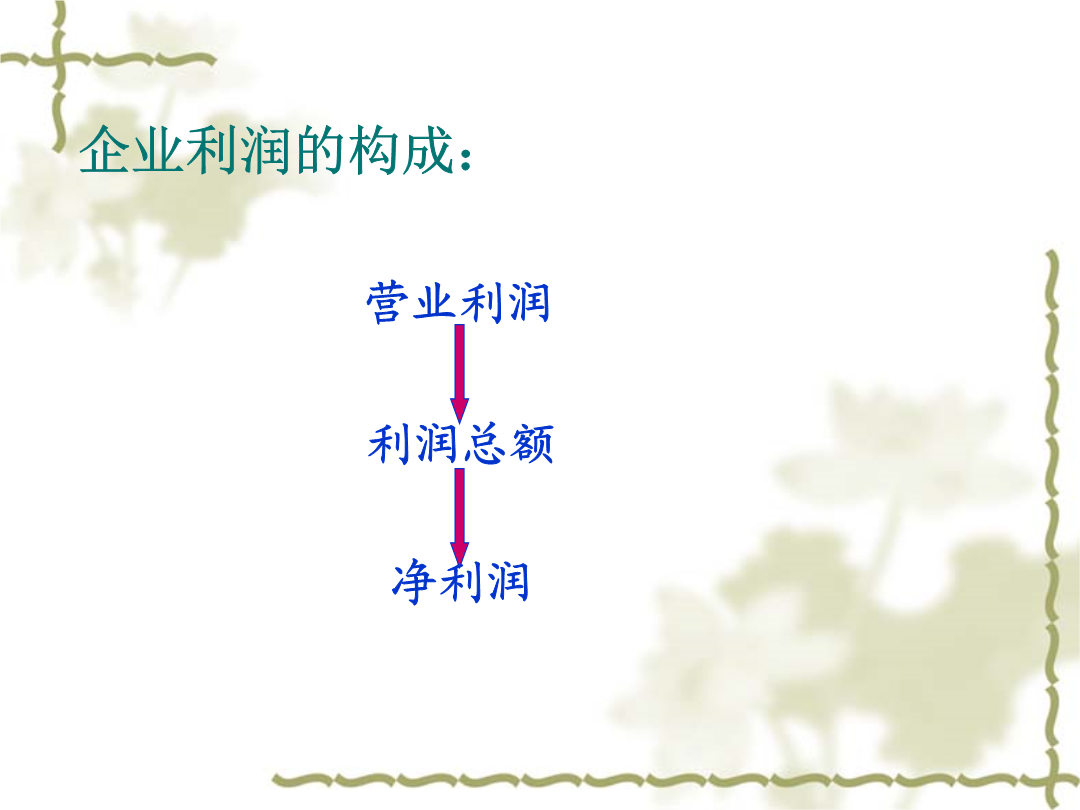

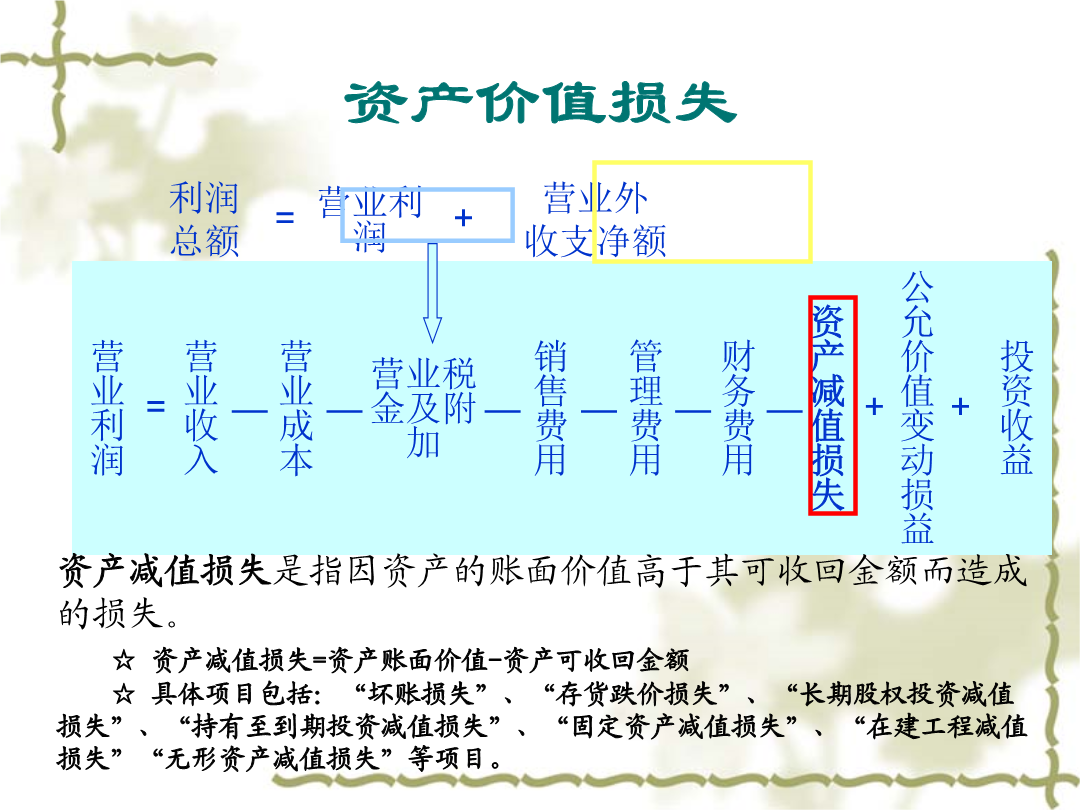

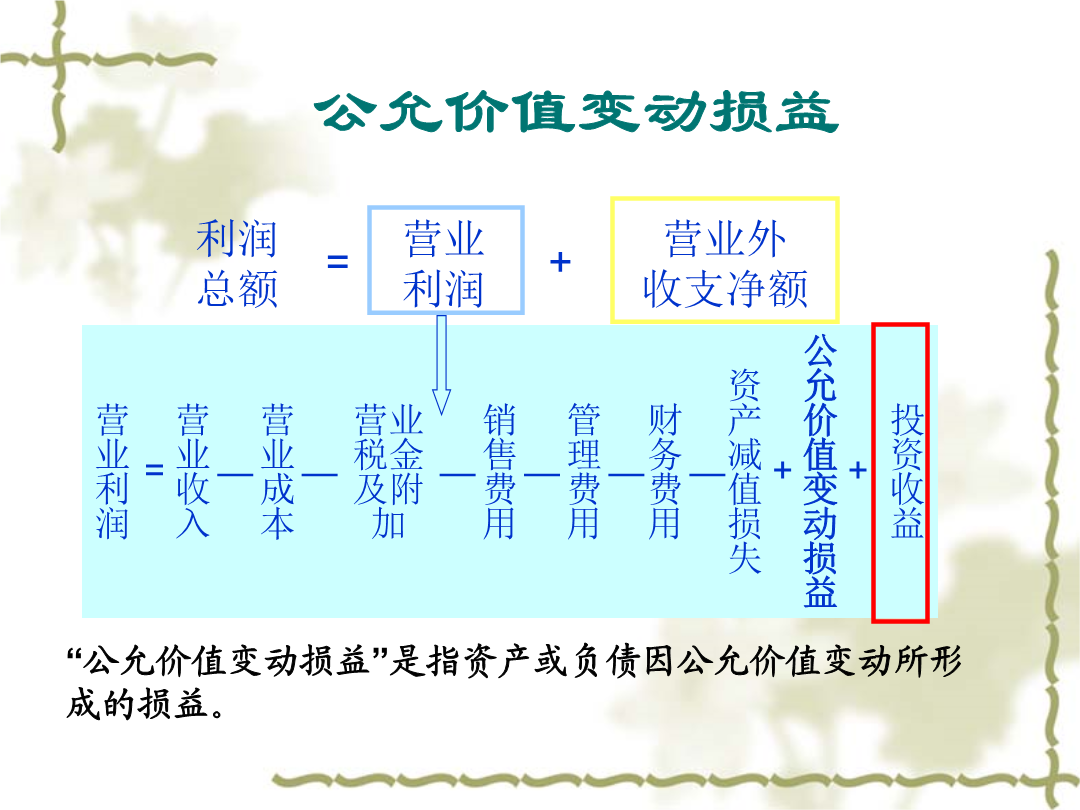

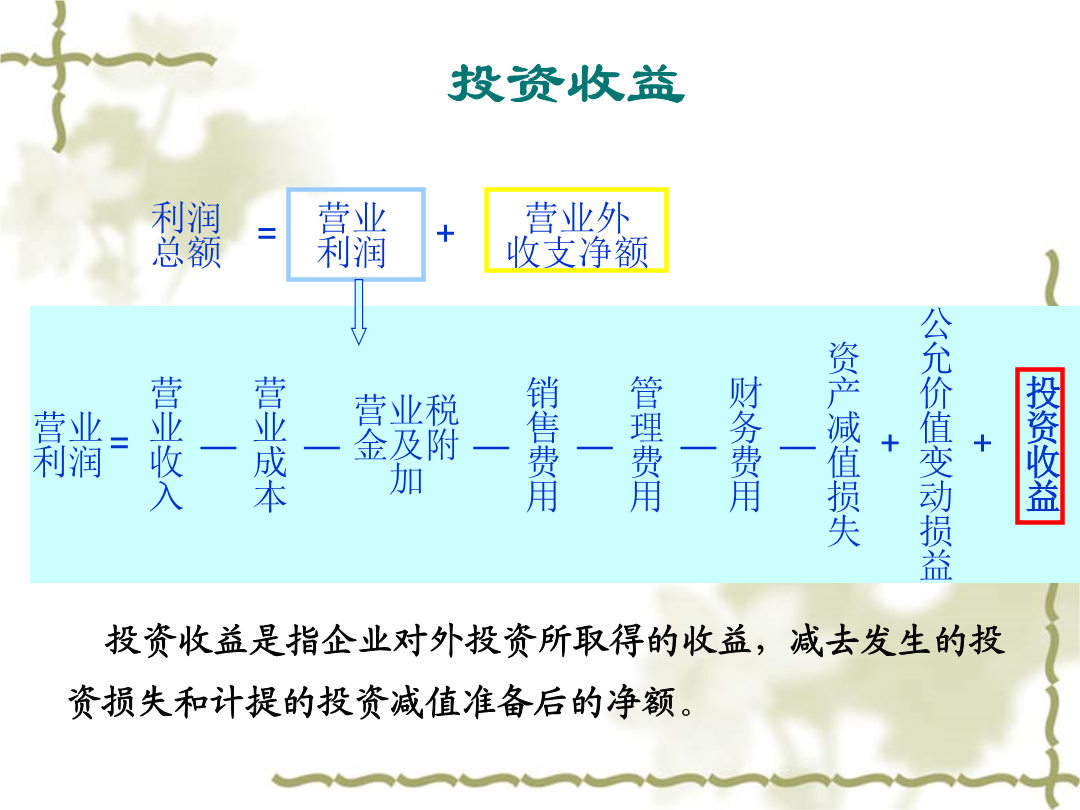

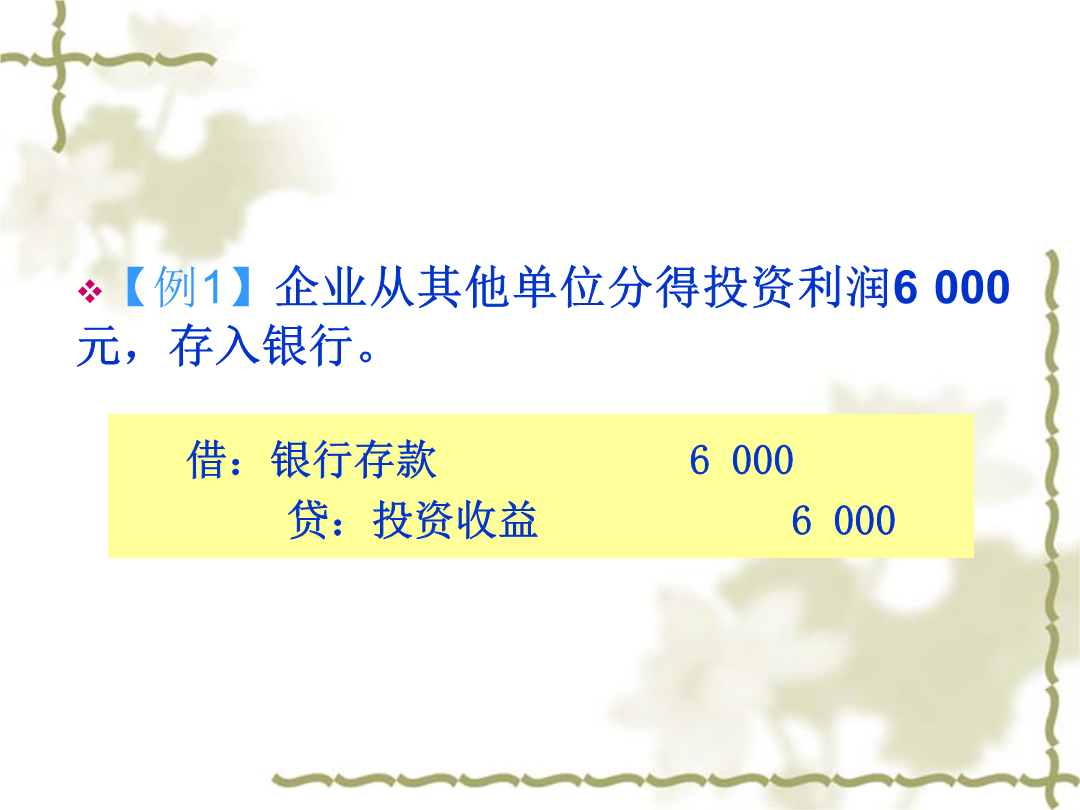

投资活动营业利润利润总额净利润利润总额资产价值损失公允价值变动损益投资收益营业外收支所得税是国家对从事生产经营所得和其他所得所征收的一种税。其缴纳额度取决于企业实现利润总额和适用税率。其计算公式:企业应交所得税=应纳税所得额(利润总额)×适用税率(25%)第二次课收入类账户※收入的结转※费用的结转主营业务成本※所得税费用账户的设置及核算流程【例3

利润的核算及其分配业务.ppt

投资活动营业利润利润总额净利润利润总额资产价值损失公允价值变动损益投资收益营业外收支所得税是国家对从事生产经营所得和其他所得所征收的一种税。其缴纳额度取决于企业实现利润总额和适用税率。其计算公式:企业应交所得税=应纳税所得额(利润总额)×适用税率(25%)第二次课收入类账户※收入的结转※费用的结转主营业务成本※所得税费用账户的设置及核算流程【例3

利润的核算及其分配业务.ppt

投资活动营业利润利润总额净利润利润总额资产价值损失公允价值变动损益投资收益营业外收支所得税是国家对从事生产经营所得和其他所得所征收的一种税。其缴纳额度取决于企业实现利润总额和适用税率。其计算公式:企业应交所得税=应纳税所得额(利润总额)×适用税率(25%)第二次课收入类账户※收入的结转※费用的结转主营业务成本※所得税费用账户的设置及核算流程【例3

利润分配业务核算.pptx

企业财务会计情境引例知识准备知识准备知识准备知识准备知识准备知识准备职业判断与业务操作典型业务举例典型业务举例典型业务举例典型业务举例总结THANKS谢谢观看

利润分配业务核算.pptx

企业财务会计情境引例知识准备知识准备知识准备知识准备知识准备知识准备职业判断与业务操作典型业务举例典型业务举例典型业务举例典型业务举例总结THANKS谢谢观看