公允价值会计的顺周期效应及其应对策略.pdf

as****16

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

公允价值会计的顺周期效应及其应对策略.docx

公允价值会计的顺周期效应及其应对策略摘要:公允价值会计具有顺周期效应,即在经济繁荣时周期内,会计利润将增加,而在经济衰退时期,会计利润则减少。本文通过文献综述的方式,探究公允价值会计的顺周期效应原因,并提出应对策略,以避免公允价值会计带来的不利影响。一、引言公允价值会计作为一种新兴的会计方法,受到了越来越多企业的关注和应用。随着国际会计准则的不断更新和完善,公允价值会计的应用范围也在逐渐扩大。然而,公允价值会计具有顺周期效应,这对企业的财务决策和投资者的决策都会带来不可忽视的影响。因此,本文将对公允价值会

公允价值会计的顺周期效应及其应对策略.pdf

万方数据公允价值会计的顺周期效应及其应对策略黄世忠2007年8月肇始于美国的次贷危机在2008年9月雷曼兄弟倒闭后,引发了百年一遇的金融危机。这场金融危机不仅导致数以万亿美元计的经济损失,也触发了学术界、实务界和监管部门对公允价值会计空前激烈的大辩论。辩论的焦点主要集中在公允价值会计是否具有顺周期效应(procyclicality),并最终导致金融危机愈演愈烈。这场前所未有的论战,不仅关系到公允价值会计的前途命运,而且攸关金融监管的改Board,简称FSB)最近提出的关于完善资本监管和减值拨备(即减值准备

公允价值会计的顺周期效应及其应对策略_黄世忠.pdf

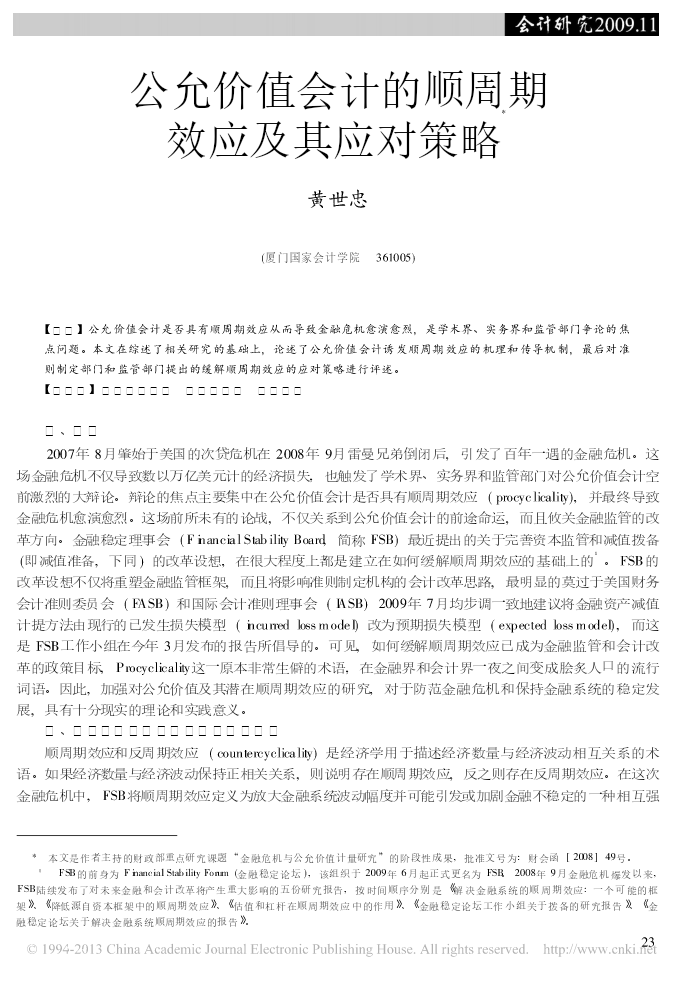

公允价值会计的顺周期*效应及其应对策略黄世忠(厦门国家会计学院361005)=摘要>公允价值会计是否具有顺周期效应从而导致金融危机愈演愈烈,是学术界、实务界和监管部门争论的焦点问题。本文在综述了相关研究的基础上,论述了公允价值会计诱发顺周期效应的机理和传导机制,最后对准则制定部门和监管部门提出的缓解顺周期效应的应对策略进行评述。=关键词>公允价值会计顺周期效应应对策略一、引言2007年8月肇始于美国的次贷危机在2008年9月雷曼兄弟倒闭后,引发了百年一遇的金融危机。这场金融危机不仅导致数以万亿美元计的经济

公允价值会计的顺周期效应及应对措施探讨.docx

公允价值会计的顺周期效应及应对措施探讨摘要:公允价值会计,在当前金融市场的背景下,变得越来越复杂和普遍。虽然这种会计方法具有一定的优势,包括为账面提供更准确的估值和减少风险,但它也带来了一些缺点,尤其是与经济周期有关的问题。本文将着重探讨公允价值会计的顺周期效应及应对措施。关键词:公允价值会计,顺周期效应,应对措施,经济周期Abstract:Fairvalueaccountinghasbecomeincreasinglycomplexandwidespread,particularlyinthecurre

公允价值顺周期效应对会计稳健性能的影响研究.pdf

借阅.本人授瓣以将学位论文的全部或部分内容昝入有关整据库进行五盔岭:学位论文作者赫:多巧、色签字日期:晁暝日学位论文版权使用授权书签字日期://年岁月饔泄乇A簟⑹褂醚宦畚牡墓娑ǎ有权保留并向国家有关部门或机构送交论文的复印件和磁盘允许论文被查阅和检索可以采用影印、缩印或扫描等复制手段保存、汇编学位论文.C艿难宦畚脑诮饷芎笫视帽臼谌ㄊ学位论文作者毕业去向:作单位:邮编:本学位论文作者完全了通讯地址:导师签名:电话:’、√摘要年肇始于美国的次贷危机所引发的全球性金融危机不